śO═├Ż¼ć°ā╚░µ┼c║Ż═Ō░µĄ─ā╔╠ū▀ē▌ŗ

üĒį┤/ĻæŠ┴╔╠śIįušō

ū„š▀/ś“╔╝

āHāH┐┤ĀI╩šęÄ─ŻĄ─į÷ķLŻ¼śO═├▀@ų╗Ī░┼¹ų°═├ŲżĄ─└ŪĪ▒Ż¼┐╔─▄╩ŪūŅ×ķ╝ż▀MĄ─Ī░▓Į▓ĮĖ▀ŽĄĪ▒└^śIš▀ų«ę╗Ż¼Ą½╩Ū▀@ų╗»é┐±Ą─═├ūėŻ¼į┌ć°ā╚┼c║Ż═ŌŻ¼ģs┤“┴╦ā╔╩ųĄūīė▀ē▌ŗ═Ļ╚½▓╗═¼Ą─┼ŲĪŻ

į┌ć°ā╚Ż¼śO═├Ą─ė├涾wĖąŻ¼╩Ū│÷┴╦├¹Ą─▓ŅŻ¼Ą½╩Ūį┌║Ż═ŌŻ¼ģsėų▒╗ĘQ×ķ║Ż═Ō░µĪ░ĒśžSĪ▒Ż¼▀@ę╗╠ūĪ░ļpś╦Ī▒▒│║¾ĄĮĄū╩Ū╩▓├┤śėĄ─╔╠śI▀ē▌ŗŻ┐

į┌ć°ā╚Ż¼śO═├ę¬ė├╦┘Č╚ōQęÄ─ŻŻ¼ė┌╩Ū╔ߌē┴╦┘|┴┐ĪŻ

į┌║Ż═ŌŻ¼śO═├ę¬ė├ŲĘ┘|ōQĄž╬╗Ż¼Ą½╩ął÷Įo▓╗┴╦ęÄ─ŻĪŻ

01

¢|─ŽüåĄ─śO═├ėąČÓ┼Ż

į┌¢|─ŽüåŻ¼║▄╔┘ėą╚╦─▄š²├µ╠¶æśO═├ĪŻ

╩ąš╝┬╩─▄šf├„ę╗ą®å¢Ņ}ĪŻšą╣╔Ģ°öĄō■’@╩ŠŻ¼Įžų┴2022─ĻŻ¼śO═├į┌¢|─Žüå┐é╣▓╠Ä└Ē┴╦25.13ā|╝■┐ņ▀fŻ¼░┤░³╣³┴┐┼┼├¹Ż¼2022─ĻĄ─śO═├╦┘▀fęčĮø╩Ū¢|─Žüå╩Ū┼┼├¹Ą┌ę╗Ą─┐ņ▀f▀\ĀI╔╠ĪŻ

ū▀ĄĮ▀@ę╗▓ĮŻ¼śO═├╗©┴╦▓Ņ▓╗ČÓ8─ĻĢrķgĪŻ

ō■╣ŌūėąŪŪ“ł¾Ą└Ż¼śO═├į┌¢|─ŽüåĄ─│§╩╝łFĻĀŻ¼╩Ūė╔äō╩╝╚╦└ŅĮ▄Ī░│╔Į©ųŲĄžĪ▒Å─OPPOėĪ─ß└Ł│÷Ż¼│ąĮėūįOPPOĄ─╣▄└ĒĮø“ׯ¼ę▓ūīłFĻĀśO×ķĘĆČ©Ż¼ļx┬Ü┬╩║▄Ą═ĪŻ

┤╦═ŌŻ¼└ŅĮ▄Ą─ėó╬─├¹JetŻ¼┼cśO═├Ą─¢|─ŽüåtitleĪ░JŻ”TĪ▒Ż¼ų╗ėąę╗ūųų«▓ŅĪŻłFĻĀĄ─OPPOŽĄ╔½▓╩Ż¼▓╗┐╔ų^▓╗ØŌ║±ĪŻ

Ą½╩ųÖC┴Ń╩█┼c┐ņ▀fąąśIĄ─▓ŅŠÓŻ¼ę▓ūīĪ░░ļ┬Ę│÷╝ęĪ▒Ą─łFĻĀ│╔åT¤o╦∙▀mÅ─ĪŻ×ķ┤╦Ż¼└ŅĮ▄Å─ć°ā╚č¹šł┴╦▓╗╔┘ā׹Ń═¼ąąé„╩┌Įø“ׯ¼═¼╩┬éāĄ─Ī░īŹ┴ĢŲ┌Ī▒ę▓ę“┤╦┐sČ╠ĪŻĄ½łFĻĀĄ─Ė▀ą¦┬╩Ż¼▓ó▓╗╩ŪśO═├į┌¢|─Žüå╚Īä┘Ą─╬©ę╗╬õŲ„ĪŻ

Å─Ąžą╬╔Ž┐┤Ż¼śO═├Ų╝ęĄ─ėĪ─߯¼ŹuÄZöĄ┴┐▒ŖČÓŻ¼ųą─Ž░ļŹu═¼śė╔Į║ėŽÓķgŻ¼╗∙ĄAįO╩®Ą─┬õ║¾Ż¼ī¦ų┬¢|─ŽüåĄ─┐ņ▀fĢrą¦śO×ķ┬õ║¾ĪŻ

ūīśO═├šµš²į┌ę╗▒Ŗ═¼ąąķg├ōĘfČ°│÷Ą─Ż¼ŲõīŹę▓į┌ė┌┤╦ĪŻō■ŽżŻ¼└ŅĮ▄į┌śO═├äōśI│§Ų┌Ż¼į°Ž┬▀^ā╔éĆ╦└├³┴ŅĪŻĄ┌ę╗éĆŻ¼╩ŪĪ░▀tĄĮ▒ž┘rĪ▒Ż¼Ą┌Č■éĆät╩ŪĪ░ėŌŲ┌╠═ÕX┘rĖČĪ▒ĪŻ

į┌įOéõ═Č╚ļ╔ŽŻ¼śO═├Å─╬┤ėą▀^┐žųŲ│╔▒ŠĄ─šfĘ©Ż¼ėąĮėĮ³śO═├¢|─ŽüåĄ─╚╦╩┐ĖµįVĻæŠ┴╔╠śIįušōŻ¼śO═├╦∙ėąĄ─ĘųÆ■įOéõ║═▀\▌ö╣żŠ▀Ż¼╗∙▒ŠČ╝╩ŪśIā╚Ēö┼õĪŻ

ęį╔ŽÄūéĆ┤ļ╩®Ż¼»B╝ė¢|─ŽüåĄ─Ąžą╬Å═ļsŻ¼│╔▒ŠĄ─Ė▀░║ūį▓╗▒žšfŻ¼Ą½į┌śIäš┴„│╠╔ŽĄ─╚ĪŪ╔Ż¼ūīśO═├į┌įOéõ═Č╚ļ╔ŽĄ─│╔▒Šėąą¦öé▒ĪĪŻ

Ųõę╗╩Ū┴„│╠╔ŽĄ─Ė─▀MĪŻŲ®╚ńį┌čb▄ćŁh╣ØŻ¼Ųõ╦¹ÅS╔╠╣╠╚╗ę²▀M┴╦ūįäė╗»įOéõŻ¼Ą½į┌čb▄ćŁh╣Ø╚į╚╗╩Ū╚╦╣żŻ¼śO═├▀xō±░čįOéõ┼c▓┤▄ć╬╗┤“═©Ż¼ė╔┤╦╠ß╔²┴╦čb▄湦┬╩ĪŻ

ŲõČ■╩ŪĪ░░ķ╔·ą═Ī▒Ą─śIäš│ąĮėŻ¼═©╦ūüĒųvŻ¼Š═╩ŪęįļŖ╔╠╝■×ķų„꬜IäšĪŻ

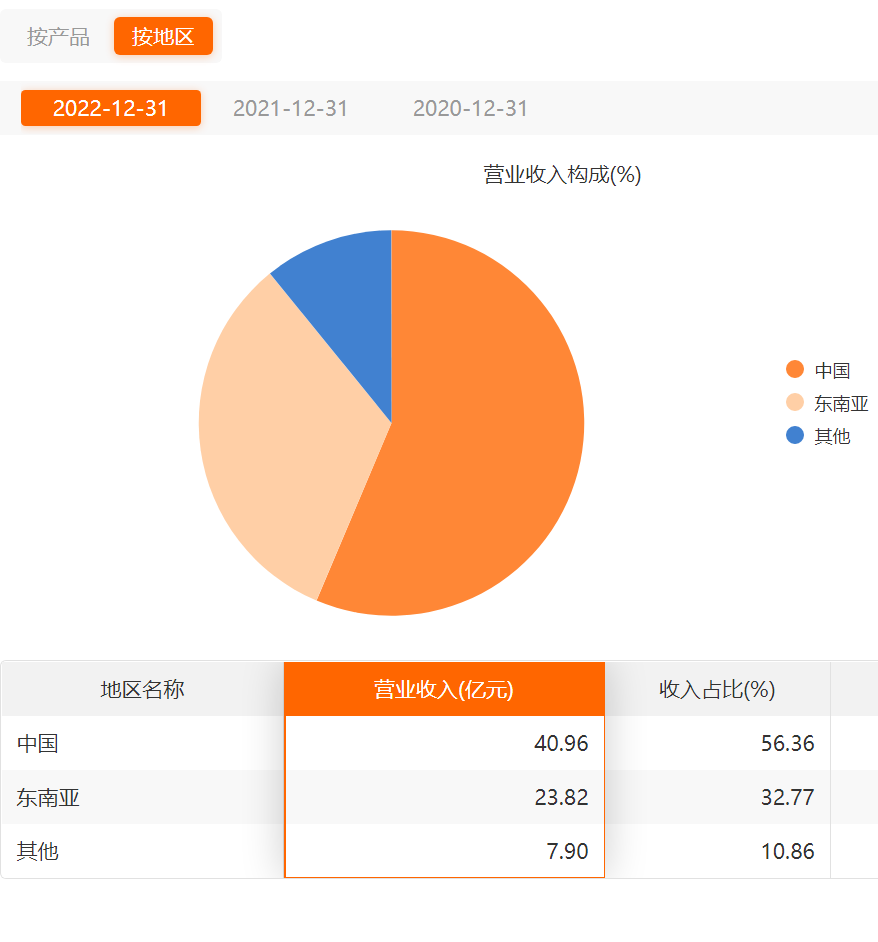

śO═├į┌¢|─ŽüåĄ─ų„ę¬║Žū„┐═æ¶Ż¼Ž╚╩Ū┼cŲõ═¼Ų┌ß╚ŲĄ─LazadaŻ¼║¾Ų┌ėųę²▀M┴╦shopeeĪŻ╔Ž╩÷Č■š▀į┌¢|─Žüåģ^ė“Ą─čĖ├═į÷ķLŻ¼ę▓ėąą¦└Łäė┴╦śO═├Ą─śIäš┴┐Ī¬Ī¬šą╣╔Ģ°öĄō■’@╩ŠŻ¼āHį┌2020ĄĮ2021─ĻŻ¼śO═├¢|─Žüåģ^ė“Ą─ĀIśIŅ~Š═Å─10.47ā|├└į¬į÷ķLų┴23.78ā|├└į¬Ż¼į÷ķLĘ∙Č╚▀_227%ĪŻ

Ųõ╚²Ż¼ät╩Ūņ`╗ŅĄ─ģ^ė“š■▓▀ĪŻŪ░╩÷╚╦╩┐Ž“ĻæŠ┴╔╠śIįušōča│õŻ¼śO═├▓╔ė├Ī░ģ^ė“Ė▀Č╚ūįų╬Ī▒Ą─╣▄└Ē─Ż╩ĮŻ¼Ė▀īėų╗žōž¤æ┬į┼c║ŽęÄĄ╚╩┬ę╦Ż¼╩Īģ^žōž¤╚╦ätūįžōė»╠ØĪŻ

▀@ę╗Įø“×▒╗śO═├Å─ėĪ─ßĦĄĮųąć°Ż¼Č°║¾ėųĦ╚ź┴╦ųą¢|ĪŻ

╔Ž╩÷š■▓▀ł╠ąąų┴Į±Ż¼ų▒ĮėįņŠ═┴╦śO═├į┌¢|─ŽüåĄ─Ė▀Ę■äš┘|┴┐ĪŻę╗╬╗¢|─Žüå┐ńŠ│ļŖ╔╠ĖµįVĻæŠ┴╔╠śIįušōŻ¼ŽÓ▒╚Ųõ╦¹╬’┴„ÅS╔╠Ż¼śO═├į┌¢|─ŽüåĄ─ā×ä▌ų„ę¬į┌▌^ČÓĄ─ŠW³cĖ▓╔wŻ¼║═▌^Ą═Ą─╩š╝■ārĖ±Ż¼═¼Ģr╬’┴„▌^×ķĘĆČ©ĪŻ

Ą½ģ^ė“š■▓▀Ą─▀^ė┌ņ`╗ŅŻ¼ėąĢrę▓▓╗╩Ū║├╩┬ĪŻ┴Ēę╗╬╗Ę■’ŚŲĘŅÉ┐ńŠ│ļŖ╔╠└ŽģŪĖµįVĻæŠ┴╔╠śIįušōŻ¼ė╔ė┌ŲõžøŲĘČÓöĄ╩ŪąĪ╝■Ż¼ę“┤╦į┌╬’┴„ŲĮ┼_╔ŽĄ─▀xō±įŁ▒Š┤¾▓Ņ▓╗▓ŅĪŻĄ½ŠC║Ž▒╚▌^ų«║¾Ż¼╦¹ÆüŚē┴╦╩ąš╝┬╩▌^Ė▀Ą─śO═├Ż¼▐DČ°▀xō±┴╦Karry║═FlashĪŻ

Ī░Į³ā╔─ĻśO═├üG╝■┬╩į┌ĮĄĄ═Ż¼Ą½▀Ć╩Ū▒╚Ųõ╦¹╝ęĖ▀ĪŻĪ▒└ŽģŪ▒Ē╩ŠŻ¼╦¹╦∙į┌Ą─ŪÕ▀~ģ^ė“Ż¼śO═├öł╩šĢrķg╩ŪŽ┬╬ń2³cŻ¼▀@ų▒Įėī¦ų┬┴╦ę╗ą®▒ŠüĒ┐╔ęį«ö╠ņ░lžøĄ─┐ņ╝■Ż¼Ą┌Č■╠ņ▓┼─▄░l│÷ĪŻĄ½┬³╣╚Ą─┴Ēę╗éĆśO═├ŠW³cŻ¼Š═▓╗Ģ■│÷¼F▀@ĘNŪķørĪŻ

╦¹Ž“ĻæŠ┴╔╠śIįušōĘų╬÷Ż¼öł╝■ĢrķgĄ─▓╗═¼Ż¼┐╔─▄╩Ū║Žū„ŠW³cĄ─╣żū„Ģrķg▓╗═¼║═╣żū„┴┐┤¾ąĪī¦ų┬Ż¼▀@┼c┤╦Ū░Ī░ģ^ė“ūįų╬Ī▒Ą─š■▓▀╠ž³cŽÓĘ¹ĪŻ

Ą½ė╔ė┌╔ŽķTĢrķg¤oĘ©ģfš{Ż¼╦¹ūŅĮKĘ┼Śē┴╦┼cśO═├Ą─║Žū„ĪŻ

02

ć°ā╚Ą─śO═├ėąČÓ└Ł

ć°ā╚Ą─śO═├Ż¼Ė³Ž±ę╗éĆ╝ż▀MĄ─Ī░öćŠųš▀Ī▒ĪŻ

š²╚ńķ_Ņ^╦∙čįŻ¼śO═├į┌ć°ā╚Ą─öUÅłŻ¼Äū║§═Ļ╚½▐Śē┴╦ć°═ŌĄ─ūįĀIŲŠW┤“Ę©ĪŻ

▀@└’ėąę╗▓┐Ęų╩ął÷╔ŽĄ─įŁę“ĪŻį┌ļŖ╔╠╝■╩ął÷Ż¼╚²═©ę╗▀_į┌śO═├╚ļŠųų«Ū░Ż¼Š═š╝ō■┴╦80%ū¾ėęĄ─Ę▌Ņ~ĪŻ╝┤▒ŃĄ┌╚²ĘĮÖCśŗĮo│÷┴╦15%ū¾ėęĄ─į÷ķLŅAŲ┌Ż¼Ą½Ė·╗∙ĄA▒Ī╚§Ą─śO═├ø]ėą╠½┤¾ĻPŽĄĪŻ

š²ę“╚ń┤╦Ż¼śO═├į┌ć°ā╚░lš╣│§Ų┌Ż¼▓╔╚Ī┴╦▌^×ķśOČ╦Ą─ārĖ±æ▓▀┬įĪŻŲ®╚ńį┌╔Ž║ŻŻ¼ŽÓ▒╚Ųõ╦¹╣½╦Š1.2į¬/╝■Ą─┼õ╦═┘MŻ¼śO═├Ģ■Ė▀│÷3├½ÕXŻ¼▀@═┌üĒ┴╦▓╗╔┘įŁüĒ═©▀_ŽĄĄ─┐ņ▀fåTŻ╗

Č°į┌╝─╝■é╚Ż¼śO═├Ą─┘Mė├ŽÓ▒╚═©▀_ŽĄ═¼śėĢ■Ą═│÷Äū├½ÕXŻ¼5į¬/Ų▒Ą─╩ūųžŻ¼ę╗Č╚ų╗ėą═©▀_ŽĄĄ─ę╗░ļŻ¼▀@ę▓ōīüĒ┴╦▓╗╔┘═©▀_ŽĄĄ─┐═æ¶ĪŻ

ė╔ė┌╝ė├╦ųŲ┐ņ▀fĄ─╠žąįŻ¼ūī═©▀_ŽĄŲņŽ┬ŠW³cĄ─┼┼╦¹ąį▓ó▓╗ÅŖŻ¼į┌─│ą®▀ģ▀hĄžģ^Ż¼Įo┴╦śO═├▓╗╔┘Ī░▓õŠWĪ▒Ą─ÖCĢ■ĪŻ

▀@ę▓╩ŪśO═├ę╗Č╚įŌĄĮ═©▀_ŽĄĘŌÜóĄ─ūŅ┤¾įŁę“ĪŻ

┤╦═ŌŻ¼į┌═Ļ│╔ć°ā╚Ą─ŲŠW£╩éõų«║¾Ż¼ė┐╚ļĄ─å╬┴┐▀h▀h│¼│÷┴╦śO═├Ą─│ąĮė─▄┴”ĪŻ┼cŲõŠÅ┬²Į©įOŠW³cŻ¼ų▒Įė╩š┘Åć°ā╚═¼ąąŻ¼ūā│╔┴╦Ī░ÅØĄ└│¼▄ćĪ▒ūŅ▒ŃĮ▌Ą─ĘĮ╩ĮĪŻ

╩š┘Å░┘╩└┐ņ▀fĄ─ć°ā╚śI䚯¼ī”śO═├ć°ā╚śIäšČ°čį╩Ūę╗éĆ└’│╠▒«Ī¬Ī¬░┘╩└¼F│╔Ą──®Č╦ŠW³cĪóĖ▀╣▄║═┤¾┐═æ¶Ż¼ūīśO═├į┌ć°ā╚šµš²ū÷ĄĮ┴╦ĄŪ╠├╚ļ╩ęĪŻ

Ą½▀@═¼śė╩Ūę╗▒·ļp╚ąä”ĪŻ

ų«Ū░ę▓į°╠ߥĮŻ¼śO═├į┌¢|─ŽüåĄ─ß╚ŲŻ¼║▄┤¾│╠Č╚ę└┘ćLazadaĄ─čĖ├═░lš╣ĪŻČ°į┌ć°ā╚Ż¼Ņ^▓┐Ą─░ó└’Ż¼ęčĮøėą┴╦ūį╝║Ą─▓╦°B╣®æ¬µ£Ż╗Ųõ║¾Ą─Š®¢|Ż¼ät╩ŪęįĖ▀ŲĘ┘|Ą─Š®¢|╬’┴„Č°ų°ĘQĪŻ

śO═├į┌ć°ā╚Ą─Ī░LazadaĪ▒ę▓▓ó▓╗╩Ūø]ėąŻ¼─ŪŠ═╩ŪŲ┤ČÓČÓĪóČČę¶║═┐ņ╩ųĪŻ

Ą½į┌╔Ž╩÷ŲĮ┼_╩█┘uĄ─«aŲĘŻ¼ęį┐═å╬ār▌^Ą═Ą─░ū┼Ų╔╠ŲĘ║═▐r«aŲĘ×ķų„Ż¼śO═├┼cų«║Žū„Ż¼å╬Ų▒ārĖ±▓╗┐╔─▄Ė▀ĪŻ╝ė╔Ž┤“╗∙ĄAĄ─░┘╩└┐ņ▀fŻ¼į┌═¼śIųąĄ─┐┌▒«Ę”╔Ų┐╔ĻÉŻ¼┼cūįžōė»╠ØĄ─ģ^ė“š■▓▀ĮY║Žų«║¾Ż¼ć°ā╚Ą─śO═├Ż¼Š═│╔×ķ┴╦▒Ńę╦┼cĄ═Ę■äš┘|┴┐Ą─┤·├¹į~ĪŻ

ć°╝ęÓ]š■ŠųöĄō■2022─ĻĄ┌╚²╝ŠČ╚öĄō■’@╩ŠŻ¼į┌┐ņ▀fŲ¾śI╣½▒ŖØMęŌČ╚Ą╚ųĖś╦╔ŽŻ¼Š®¢|ĪóĒśžSĪóÓ]š■Īóųą═©Ą╚Ų¾śI┼┼├¹80Ęųęį╔ŽŻ¼ĒŹ▀_Īó╔Ļ═©ĪóĄ┬░ŅĪóśO═├Ą├Ęųį┌77-80Ęųų«ķgŻ¼śO═├į┌┼┼ą“╔Ž╬╗Šė─®╬▓ĪŻ

į┌║┌žł═ČįVŲĮ┼_╔ŽŻ¼ĻPė┌śO═├Ą─25000ČÓ╝■═ČįV░ĖųąŻ¼▒╗═ČįVįŁę“░³└©░lÕeŠW³cĪó┐ņ╝■═Ż£■Īó▓╗╦═╝■Īó▒®┴”┐ņ▀fĄ╚å¢Ņ}Ż¼═¼Ģrę▓┐╔ęį┐┤│÷Ż¼Ųõį┌ć°ā╚╩█║¾┘rāöš■▓▀╔Žę▓╬┤─▄┼c¢|─ŽüåĄ╚Ąžī”²RĪŻ

┐╝æ]ĄĮ▌^▓ŅĄ─Ę■äš┘|┴┐┼cĄ═ārĄ─ėĪŽ¾ę╗Ą®ą╬│╔Ż¼▒Ń║▄ļyĖ─ūāŻ¼▀@ūīśO═├║¾└mį÷ķLļy╔Ž╝ėļyĪŻ

║ė─Ž─││¼╩ąĄ─╬’┴„žōž¤╚╦ĖµįVĻæŠ┴╔╠śIįušōŻ¼ė╔ė┌Ųõ╣żÅSįO┴óį┌õ║ėŻ¼┤╦Ąž╩ŪłA═©Ą─įź─Ž┐é▓┐Ż¼ārĖ±ā×ä▌║▄┤¾ĪŻ

╦∙ęį«öĄž╔╠╝ę░lžøŻ¼Äū║§╩ū▀xłA═©Ż¼śO═├║▄ļyØB═ĖĪŻŪ░╩÷žōž¤╚╦▀ĆĘQŻ¼║¾Ų┌Ó]š■ę▓Ģ■┐╝æ]Ż¼ārĖ±╚į╚╗╩Ūų„ę¬ę“╦žŻ¼Ī░śO═├ų„ę¬ø]ėąų„äėī”Įė▀^ĪŻĪ▒

š²ę“╚ń┤╦Ż¼═¼śė╩Ūå╬ārĄ═Ż¼śO═├Ą─▒╚▌^┴ėä▌╚į╚╗║▄┤¾ĪŻ

į┌║ė─ŽÓŹų▌Ą─░┘śs┼·░l╔╠│ŪŻ¼ę╗ą®░ūŠŲĮøõN╔╠▀ĆŽ“ĻæŠ┴╔╠śIįušō═Ė┬ČŻ¼╦¹éā░lžøĢrŻ¼ųąĖ▀Č╦░ūŠŲū▀╚²═©ę╗▀_▌^ČÓĪŻų╗ėąę╗ą®Ą═Č╦░ūŠŲĢ■═©▀^śO═├░lžøĪŻ

│╔▒Š┐žųŲų╗╩ŪįŁę“ų«ę╗Ż¼Ė³ČÓät╩Ūī”ė┌śO═├Ą─▓╗ą┼╚╬ĪŻĪ░śO═├│╔┴óĢrķg▓╗ķLŻ¼┼Ųūėø]ėąĒśžSÓ]š■║══©▀_ŽĄĄ─ė▓ĪŻĪ▒═¼ĢrŻ¼įōĮøõN╔╠▀Ć═┬▓█┴╦śO═├öł╝■ą¦┬╩Ą─Ą═Ž┬ĪŻĪ░ėąĢr║“╔Ž╬ńŽ┬å╬Ż¼Ž┬╬ń▓┼üĒ╚ĪŻ¼═©▀_║═ĒśžSĄ─┐ņ▀fåTŻ¼ę╗ā╔éĆąĪĢrŠ═üĒ╚Ī╝■┴╦ĪŻĪ▒

┤╦═ŌŻ¼ĻæŠ┴╔╠śIįušōį°į┌ÓŹų▌ųąįŁģ^ū▀įLśO═├ŠW³cŻ¼Ą½ī¦║Į▄ø╝■’@╩ŠĄ─╚²éĆŠW³cŻ¼ø]ėąę╗éĆį┌īŹļHĀIśIŻ¼ęčĮø╚½▓┐│Ęū▀Ż╗ūŅĮ³Ą─ĀIśIŠW³cŻ¼į┌╩«ČÓ╣½└’═ŌĄ─Į╦«ģ^ĪŻĘųō▄ųąą─Ż¼ätį┌Ė³▀hĄ─│ŪĮ╝ĪŻ▀@į┌ę╗Č©│╠Č╚╔ŽŻ¼─▄ē“ĮŌßīŪ░╩÷╔╠╝ęĪ░╚Ī╝■┬²Ī▒Ą─å¢Ņ}ĪŻ

03

╣└ųĄ─¦ųõŽ┬Ą─┐±’j

Ēöų°ĘõōĒČ°ų┴Ą─▓ŅįuŻ¼┼cüĒūį═¼ąąĄ─ĮgÜóŻ¼śO═├ę╗┬Ę┐±▒╝Ą─įŁę“║╬į┌Ż┐

ę╗╬╗┐ņ▀fąąśI╚╦╩┐Ž“ĻæŠ┴╔╠śIįušō▒Ē╩ŠŻ¼╬’┴„╩Ūę╗éĆęÄ─Ż╗»║═ŠWĮj╗»Ą─ąąśIŻ¼╬’┴„Ų¾śIĄ─ęÄ─ŻįĮ┤¾Ż¼ŠWĮjįĮīÆŻ¼Ųõ╣└ųĄĢ■│╩¼FųĖöĄ╝ēį÷ķLŻ¼ī”æ¬Ą─▀ģļH│╔▒ŠŻ¼═¼śėę▓Ģ■ū▀Ą═ĪŻ

š²ę“╚ń┤╦Ż¼śO═├═©▀^╩š┘Å░┘╩└ĪóžSŠWĄ╚Ą╚ū÷┤¾ĀI╩šŻ¼į┘═©▀^ę²╚ļų¬├¹ÖCśŗ▒│Ģ°Ż¼╣└ųĄĄ─╠ß╔²╦┘Č╚═╚ńū°╔Ž╗╝²ĪŻ

śO═├Ą─╣└ųĄ╩ūŽ╚üĒūį╚┌┘YĪŻšą╣╔Ģ°öĄō■’@╩ŠŻ¼ūįPre-A1▌å╚┌┘Y╦ŃŲŻ¼śO═├Ž╚║¾ĮøÜv9▌å╚┌┘YŻ¼╚┌┘YęÄ─Ż╣▓ėŗ55.7ā|├└į¬Ż¼╝s║Ž400.16ā|╚╦├±Ä┼ĪŻĒśžSĪó“vėŹĪó╝t╔╝Ī󥣱RÕaĄ╚ų¬├¹ÖCśŗŽżöĄ╚ļŠųĪŻ

╩š┘Å░┘╩└┐ņ▀fų«║¾Ż¼śO═├Ą─ć°ā╚śIäšį┌śOČ╠Ģrķgā╚Š═│¼▀^┴╦¢|─ŽüåĪŻį┌2021─ĻĄūŻ¼¢|─ŽüåĄ─śIäšš╝▒╚▀Ć┼cųąć°śIäšŲĮĘųŪ’╔½Ż¼Č╝į┌20-23ā|├└į¬Ą─ęÄ─ŻĪŻ

āHāH▀^┴╦ę╗─ĻĢrķgŻ¼¢|─Žüå▀Ćį┌23ā|įŁĄž╠ż▓ĮŻ¼ųąć°śIäšģsįŁĄžĘŁĘ¼ĪŻ

į┌ęÄ─Ż║═ĀI╩šĄ─ļpųžų·┴”Ž┬Ż¼śO═├Ą─╣└ųĄ╦«Øq┤¼Ė▀ĪŻ2022─Ļ8į┬░l▓╝Ą─ĪČ║·ØÖ2022─Ļųą╚½Ū“¬ÜĮŪ½F░±ĪĘ’@╩ŠŻ¼│╔┴óāHāH8─ĻĄ─ĢrķgŻ¼śO═├╣└ųĄĖ▀▀_1300ā|į¬Ż¼┤“öĪ┴╦ć°ā╚ę╗▒ŖÄū╩«─Ļ┘YÜvĄ─Ī░┐ņ▀f└Ž┼┌Ī▒Ż¼āH┤╬ė┌ĒśžS┐ž╣╔║═ųą═©┐ņ▀fĪŻ

▓╗▀^Ż¼śO═├Ą─╣└ųĄ╣╠╚╗┐±’j├═▀MŻ¼▒│║¾╬ŻÖCįńęčė┐¼FĪŻ

╩ūŽ╚╩Ū▓óŠW▀^│╠ųąĄ─╝ė├╦╔╠░▓ų├å¢Ņ}ĪŻō■╣½ķ_ł¾Ą└Ż¼śO═├╩š┘Å░┘╩└ų«║¾Ż¼▓óŠW▀^│╠▓ó▓╗ĒśĢ│Ż¼śO═├▓╗═╦╝ė├╦┘MĪóęį┴P┤·╣▄ĪóÅŖųŲĻP═ŻĄ╚¼FŽ¾Ģr│Ż░l╔·ĪŻ

═¼ĢrŻ¼śO═├┐é▓┐ę╗Č╚ų¦│ųśO═├╝ė├╦╔╠Ą═ār╗ž╩š░┘╩└ŠW³cŻ¼ī¦ų┬┴╦░┘╩└╝ė├╦╔╠Ħų°┐═æ¶Ī░╠°▓█Ī▒ĪŻ░┘╩└Ą─Ū░▄ćų«ĶbŻ¼┐╔─▄į┌╩š┘ÅžSŠWų«║¾į┘Č╚ųžč▌ĪŻ

┴Ēę╗éĆųĄĄ├ųžęĢĄ─Ż¼╩ŪśO═├Ą─╠Øōpå¢Ņ}ĪŻšą╣╔Ģ°öĄō■’@╩ŠŻ¼2021─ĻśO═├ā¶╠Øōp61.92ā|├└į¬Ż¼2022─Ļā¶└¹ØÖ×ķ15.73ā|├└į¬ĪŻ

└¹ØÖ▐Dš²▓óĘŪĮøĀI╦∙Ą├ĪŻę“×ķį┌Ī░░┤╣½į╩ārųĄėŗ╚ļōp굥─Į╚┌┘Y«a╝░žōé∙Ą─╣½į╩ārųĄūāäėĪ▒ę╗Ö┌ųąŻ¼2022─Ļā¶į÷╝ė30.5ā|├└į¬ĪŻę▓Š═╩ŪšfŻ¼śO═├2022─Ļ└¹ØÖ▐Dš²║▄┤¾│╠Č╚üĒį┤ė┌╣└ųĄ╠ß╔²ĪŻ¤ošō╩ŪĮøĀI¼FĮ┴„▀Ć╩Ū├½└¹ØÖŻ¼śO═├╚²─Ļę╗ų▒Č╝╩Ū╠Øōp╗“š▀ā¶┴„│÷ĪŻ

ļm╚╗śO═├IPOĄ──╝┘Y─┐ś╦▓ó▓╗Ė▀Ż¼ų╗ėą10ā|Ż¼Ą½│ų└mĄ─╠Øōp║═┴„謯¼ę▓×ķ║¾└m╣└ųĄĄ─ŽļŽ¾┐šķgŻ¼├╔╔Žę╗īėĻÄė░ĪŻ

04

śO═├Ą─ĮKŠųĄĮĄū╩Ū╩▓├┤

šą╣╔Ģ°öĄō■’@╩ŠŻ¼¢|─Žüåå╬╝■░³╣³Ą─╩š╚ļĘųäe×ķ0.91├└į¬Īó1.1├└į¬Īó0.95├└į¬Ż╗ć°ā╚å╬╝■░³╣³Ą─╩š╚ļĘųäe×ķ0.23├└į¬Īó0.26├└į¬Īó0.34├└į¬ĪŻ┐┤ŲüĒŻ¼Ė▀š╝▒╚Ą─ć°ā╚śIäšęįū▀┴┐×ķų„Ż╗¢|─ŽüåĄ─Ų╝ęśI䚯¼│╔┴╦└¹ØÖō·«öĪŻ

╚ń╣¹┐╝æ]ĄĮć°ā╚┐ņ▀fąąśIĄ─ā╚ŠĒ¼FĀŅŻ¼Ą═å╬ārĄ─å¢Ņ}╦Ų║§┐╔ęį└ĒĮŌĪŻĄ½śO═├×ķ╚╦ĘQĄ└Ą─¢|─ŽüåśI䚯¼╬ŻÖCę▓š²į┌ĖĪ¼FĪŻ

ę╗╬╗¢|─Žüå┐ńŠ│ļŖ╔╠╚╦╩┐ĖµįVĻæŠ┴╔╠śIįušōŻ¼śO═├Ą─╩ąš╝┬╩╣╠╚╗║▄Ė▀Ż¼Ą½Ę┼č█š¹éĆ¢|─Žüå╩ął÷Ż¼╬▓│╠╬’┴„Ą─š¹¾wĀŅæB╚į╚╗▌^▓ŅĪŻ

ĄĮ─┐Ū░×ķų╣Ż¼ļm╚╗śO═├Ą─ųą▐D┤¾é}ęčĮø─▄ū÷ĄĮĘĆČ©Ż¼Ą½ĄĮ┴╦╩šžøĄ─ūŅ║¾ę╗╣½└’Ż¼╚į╚╗Ģ■│÷ę╗ą®å¢Ņ}ĪŻŲ®╚ń├┐ĘĻ┤¾┤┘╗“š▀éĆäe╔╠╝ę▒¼å╬Ż¼Š═Ģ■│÷¼F┐ņ▀f▒¼é}Ż¼ęų╗“╩Ū╚Ī╝■▌^┬²Ą─ŪķørĪŻ

Å─ĻæŠ┴╔╠śIįušō─├ĄĮĄ─┐═įVŪķørüĒ┐┤Ż¼ę╗ą®┐ńŠ│╔╠╝ę▒Ē╩ŠŻ¼śO═├Ą─▀\žø▄ć╚į╚╗▌^ąĪŻ¼ę╗┤╬čb▓╗┴╦╠½ČÓŻ¼Č°Ūęų╗─├ąĪ╝■Ż¼┤¾╝■▓╗─├Ż¼ę╗╠ņų╗üĒę╗┤╬Ż╗▀Ćėą╔╠╝ę▒Ē╩ŠŻ¼ę“×ķėąĄ─«aŲĘäé║├┐©į┌150▀@éĆ│▀┤ńŻ¼ų╗│¼│÷ę╗³c³cŻ¼Š═įŌĄĮśO═├Š▄╩šĪŻ

▀@▓┐ĘųśI䚥─į÷ķLę▓ė÷ĄĮę╗ą®å¢Ņ}ĪŻŪ░╬─ęčĮø╠ß╝░Ż¼śO═├¢|─Žüåį┌2021─ĻŻ¼ĀI╩š23.78ā|├└į¬Ż¼į÷ķLĘ∙Č╚▀_227%ĪŻĄ½ĄĮ2022─ĻŻ¼ĀI╩šāH×ķ23.82ā|├└į¬Ż¼į÷Ę∙āH×ķ0.1%ĪŻ

Ū░╩÷┐ńŠ│ļŖ╔╠╚╦╩┐▀Ć▒Ē╩ŠŻ¼┤╦Ū░śO═├ų„ę¬║═Lazada║Žū„Ż¼Ą½į┌▀@ā╔─ĻŻ¼LazadaĄ─į÷ķL▌^×ķĘ”┴”Ż¼ī¦ų┬śO═├Ą─å╬┴┐į÷ķL╩▄ūĶĪŻ║¾└mļm╚╗ę²╚ļ┴╦shopeeŻ¼Ą½shopeeėąūį╝║Ą─╬’┴„shopee xpressŻ¼ėåå╬Ģ■ā׎╚Įoūį╝ę╬’┴„Ż¼śO═├ĘųĄĮĄ─Ę▌Ņ~═¼śėėąŽ▐ĪŻ

šą╣╔Ģ°öĄō■▀Ć’@╩ŠŻ¼śO═├Ą─Ū░╬Õ┤¾┐═æ¶ųąŻ¼┐═æ¶Aį┌2021─ĻžĢ½IĀI╩š×ķ17.15ā|├└į¬Ż¼2022─ĻĮĄų┴12.31ā|├└į¬ĪŻō■ę╗ą®═Č┘Y╚╦£y╦ŃŻ¼įō┐═æ¶A║▄┤¾┐╔─▄×ķLazadaŻ¼▀@ī”æ¬┴╦┐ńŠ│ļŖ╔╠╚╦╩┐ųv╩÷Ą─Ūķą╬ĪŻ

┴Ēō■┴╦ĮŌŻ¼┼cć°ā╚ŪķørŽÓĘ┤Ż¼śO═├į┌ć°═ŌŻ¼╩Ū▒╗Ųõ╦¹╬’┴„ÅS╔╠┤“ārĖ±æĄ─ī”Ž¾ĪŻę▓š²ę“╚ń┤╦Ż¼śO═├ć°ļHĄ─║Ż═Ōé}śI䚯¼╚ź─Ļį┌é}Äņ▓┘ū„Łh╣Øę▓į°ėą▀^ę╗┤╬▌^┤¾ęÄ─ŻĄ─ĮĄāršą╔╠ĪŻ

ė╔┤╦ė^ų«Ż¼śO═├į┌║Ż═ŌĄ─Ė▀å╬Ų▒ārĖ±ę▓ļyęį│ų└mĪŻ╚ń╣¹▒╗│ų└m┤“ārĖ±æŻ¼┐╔─▄Ģ■└^└mŽ┬ĮĄŻ¼ī├ĢrĄ─śO═├Ż¼┐╔─▄Ģ■Ž▌╚ļ╚½├µ╠ØōpĄ─ĀŅæBĪŻ

Ą½į┌ĒśžSĪó“vėŹĪó╝t╔╝Ī󥣱RÕaĄ╚ų¬├¹ÖCśŗ╚ļŠųų«║¾Ż¼śO═├ęčĮø¤oĘ©═Żų╣┐±’jĪŻ║╬Ģr═Żų╣Ż¼╚ń║╬═Żų╣Ż¼¬q╬┤┐╔ų¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║