“vėŹį÷ķL╔·ūāŻ¼ęĢŅl╠¢│╔ĪĖ╚½┤ÕĄ─ŽŻ═¹Ī╣Ż┐

üĒį┤/36ļ┤žöĮø

ū„š▀/ĘČ┴┴ Ė▀Éé ČĪ├«

8į┬16╚šĖ█╣╔▒P║¾Ż¼“vėŹ┐ž╣╔░l▓╝┴╦2023─Ļ╔Ž░ļ─ĻĄ─žöäšł¾ĖµŻ¼čĖ╦┘░įŲ┴Ė„┤¾žöĮøķT涊WšŠĄ─¤ß╦čĪŻ

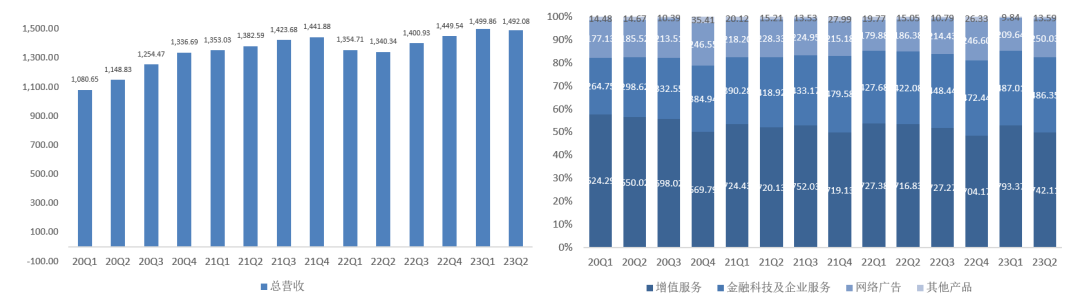

žöł¾’@╩ŠŻ¼“vėŹį┌2023─ĻQ2Ą─╩š╚ļ║═└¹ØÖŠ∙õøĄ├š²į÷ķLŻ¼Ųõųą╩š╚ļ×ķ1492.1ā|į¬Ż¼═¼▒╚į÷ķL11%Ż¼ĘŪć°ļH£╩ätÜw─Ėā¶└¹ØÖ×ķ375.5ā|į¬Ż¼═¼▒╚į÷ķL33%Ż¼Łh▒╚į÷ķL15%ĪŻ

ī”ė┌▀@Ę▌žöł¾Ż¼╩ął÷│╩¼F│÷├„’@Ą─ĘųŲńĪŻ┐┤ØqĄ─╚╦šJ×ķŻ¼į┌┤¾ŁhŠ│š¹¾w▌^╚§Ą─▒│Š░Ž┬Ż¼“vėŹĖ„ĒŚśI䚊∙ŠS│ų┴╦ĘĆČ©Ą─į÷ķLŻ¼ė╚Ųõ╩ŪÅVĖµśIäš╔§ų┴▀B└mÄūéĆ╝ŠČ╚│¼ŅAŲ┌öUÅłŻ¼š├’@│÷┴╦Ī░╣╔═§Ī▒śOÅŖĄ─│╔ķLąį║═ė»└¹─▄┴”Ż╗╣┴┐šĄ─╚╦ätšJ×ķŻ¼ū„×ķ“vėŹĄ─╗∙▒Š▒PŻ¼ė╬æ“śIäšį┌▒Š╝ŠČ╚ø]─▄ŠS│ųę╗╝ŠČ╚Ą─Å═╠Kä▌Ņ^Ż¼▒Š═┴ė╬æ“│ųŲĮĄ─į÷╦┘┬į’@Ę”┴”Ż¼╝ė┤¾┴╦╬┤üĒĀI╩š║═└¹ØÖĄ─▓╗┤_Č©ąįĪŻ

į┌ČÓ┐šŪķŠwĄ─▓╗öÓĮ╗┐ŚŽ┬Ż¼8į┬16╚š├└╣╔╩š▒PŻ¼“vėŹĖ·ļSųąĖ┼╣╔Ž┬Ą°Į³3.5%Ż¼Ą½į┌Ą┌Č■╠ņĄ─Ė█╣╔╩š▒Pät╔ŽØq┴╦1.22%ĪŻ

─Ū├┤Ż¼ī”ė┌“vėŹĄ─▀@Ę▌░ļ─ĻČ╚┤ŠĒŻ¼Ųõ┘|┴┐Š┐Š╣╚ń║╬Ż┐Ųõųą──ą®ĮYśŗąįĄ─ūā╗»ųĄĄ├╬ęéāĻPūóŻ┐─┐Ū░üĒ┐┤╩ŪʱŠ▀éõ═ČÖCārųĄŻ┐

01

žöł¾ŠC╩÷

2023Q2Ż¼“vėŹīŹ¼FĀIśI╩š╚ļ1492.1ā|į¬Ż¼═¼▒╚į÷ķL11%ĪŻ

░┤╩š╚ļĘųŅÉĘĮ╩ĮŻ¼“vėŹŲņŽ┬─┐Ū░╣▓ėąį÷ųĄĘ■äšĪóŠWĮjÅVĖµĪóĮ╚┌┐Ų╝╝╝░Ų¾śIĘ■äšĪóŲõ╦¹╣▓╦─┤¾╩š╚ļüĒį┤ĪŻŲõųąŻ¼į÷ųĄĘ■äšų„ę¬░³└©ė╬æ“╝░Ė„ŅÉĢ■åT╩š╚ļŻ¼ŠWĮjÅVĖµų„ę¬░³└©┼¾ėč╚”ĪóęĢŅl╠¢║═ąĪ│╠ą“Ą─ÅVĖµ╩š╚ļŻ¼Į╚┌┐Ų╝╝╝░Ų¾śIĘ■äšätų„ę¬×ķžöĖČ═©Ą╚ų¦ĖČśIäš║═įŲśIäšĪŻ

ĘųśIäšüĒ┐┤Ż¼2023Q2į÷ųĄĘ■äšśIäšīŹ¼FĀI╩š742ā|į¬Ż¼═¼▒╚╬óį÷4%Ż╗ŠWĮjÅVĖµśIäšīŹ¼FĀIśI╩š╚ļ250ā|į¬Ż¼═¼▒╚į÷ķL34%Ż╗Į╚┌┐Ų╝╝╝░Ų¾śIĘ■äšśIäšätīŹ¼FĀI╩š486ā|į¬Ż¼═¼▒╚į÷ķL15%ĪŻ

▓╗ļy░l¼FŻ¼“vėŹ▒Š╝ŠČ╚ĀI╩šį÷ķLĄ─äė─▄ų„ę¬üĒūįė┌ŠWĮjÅVĖµ║═Į╚┌┐Ų╝╝╝░Ų¾Ę■śI䚯¼ĘųäežĢ½I┤¾╝s40%Ą─į÷ķLĪŻ

łDŻ║“vėŹå╬╝ŠĀI╩šūā╗»

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

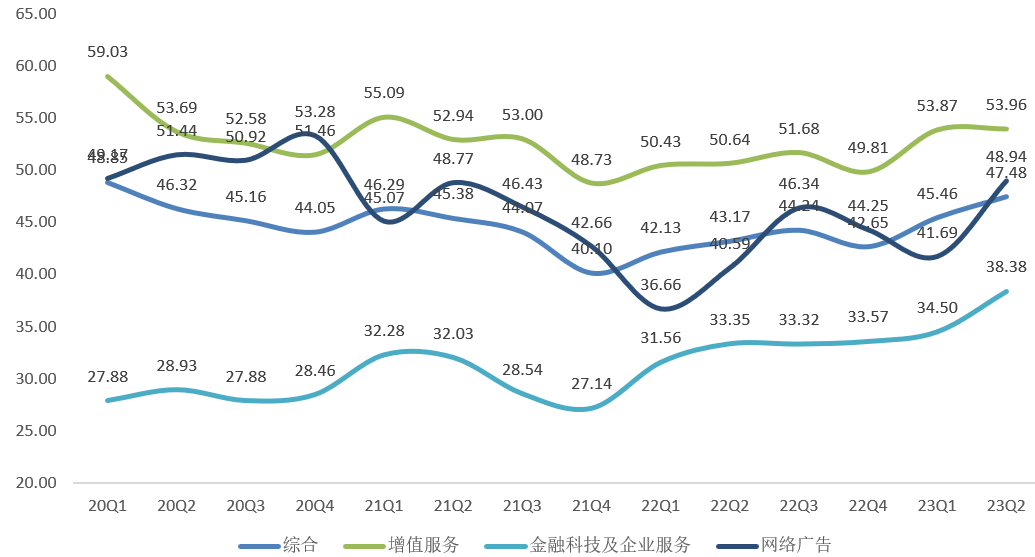

ė»└¹─▄┴”ĘĮ├µŻ¼2023Q2“vėŹīŹ¼FĘŪć°ļH£╩ätÜw─Ėā¶└¹ØÖ×ķ375.5ā|į¬Ż¼═¼▒╚į÷ķL33%Ż╗Įøš{š¹EBITDAät×ķ568.5ā|į¬Ż¼═¼▒╚į÷ķL27%ĪŻ└¹ØÖ▒Ē¼F┤¾Ę∙╠ß╔²Ą─įŁę“Ż¼ų„ę¬üĒūįė┌śIäšęÄ─Ż╠ß╔²║═ĮĄ▒Šį÷ą¦▒│Š░Ž┬Ż¼├½└¹┬╩Ą─╗ž╔²ęį╝░┘Mė├┬╩Ą─Ž┬ĮĄĪŻ

├½└¹┬╩ĘĮ├µŻ¼▒Š╝ŠČ╚“vėŹĖ„śIäš░ÕēKŠ∙õøĄ├š²į÷ķLĪŻŠ▀¾wüĒ┐┤Ż¼╣½╦Šį┌Q2Ą─ŠC║Ž├½└¹┬╩×ķ47.5%Ż¼═¼▒╚╠ß╔²╝s4.3éĆpctĪŻŲõųąŻ¼ŠWĮjÅVĖµśIäš├½└¹┬╩╠ß╔²Ę∙Č╚ūŅ┤¾Ż¼×ķ48.9%Ż¼═¼▒╚╠ß╔²8.3éĆpctŻ¼į÷ųĄĘ■äš║═Į╚┌┐Ų╝╝śIäšät═¼▒╚Ęųäe╠ß╔²3.3║═5éĆpctĪŻ

łDŻ║“vėŹĖ„śIäš░ÕēK├½└¹┬╩ūā╗»

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

╗ź┬ōŠWŲ¾śI▒ŠŠ═ęÄ─Żą¦æ¬’@ų°Ż¼“vėŹĄ─śIäšęÄ─Żį┌▒Š╝ŠČ╚ėą╦∙╠ß╔²║¾Ż¼├½└¹┬╩╗ž╔²ę▓į┌Ūķ└Ēų«ā╚ĪŻ┴Ē═ŌŻ¼Ė∙ō■╣½╦Šį┌žöł¾ųą┼¹┬ČŻ¼▒Š╝ŠČ╚į÷ųĄĘ■äš┼cĮ╚┌┐Ų╝╝śIäšį┌▀Mąą│╔▒Šā×╗»║¾Ż¼ŅlīÆ┼cĘ■äšŲ„│╔▒Šę▓ėą╦∙£p╔┘ĪŻ

╚ź─ĻĄ─śI┐āĮ╗┴„Ģ■ųąŻ¼“vėŹį°┼¹┬Č┴╦▓┐ĘųĮĄ▒Šį÷ą¦Ą─ĘĮ╩ĮŻ¼╚ńĻPķ]▓┐ĘųĘŪ║╦ą─śIäšĪó£p╔┘ROIĄ═Ą─ĀIõNĒŚ─┐ų¦│÷Īóīó╦∙ėąć°ā╚Ę■äš▀węŲĄĮ“vėŹįŲĄ╚▓┘ū„ĪŻ▀@ĘNĮĄ▒Šį÷ą¦į┌┘Mė├Č╦¾w¼FĄ├Ė³×ķ’@ų°ĪŻŠ▀¾wüĒ┐┤Ż¼“vėŹį┌23Q2Ą─õN╩█┘Mė├į÷ķLāH╝s5%Ż¼Č°╣▄└Ē┘Mė├═¼▒╚ätŽ┬ĮĄ3%Ż¼┘Mė├┬╩Ą─│ų└mŽ┬╗¼“īäė▒Š╝ŠČ╚NonĪ¬IFRSÜw─Ėā¶└¹ØÖ╝ė╦┘į÷ķL33%ų┴375ā|į¬Ż¼┤¾│¼╩ął÷ŅAŲ┌ĪŻ

łDŻ║“vėŹ│╔▒Š┘Mė├ų¦│÷ūā╗»

öĄō■üĒį┤Ż║╣½╦Š╣½ĖµĪó36ļ┤š¹└Ē

ŠC║ŽüĒ┐┤Ż¼▒Š╝ŠČ╚“vėŹĄ─▀@Ę▌žöł¾▒Ē¼F▀Ć╦Ń┴┴č█ĪŻį┌ĀI╩šČ╦Ż¼▒M╣▄“vėŹį┌▒Š╝ŠČ╚ė╬æ“╔╠śI╗»Ą─═Ų▀Mėą╦∙Ę┼ŠÅŻ¼ī¦ų┬ūŅ║╦ą─Ą─į÷ųĄĘ■äšśIäšį÷╦┘ėą╦∙Ž┬╗¼Ż¼Ą½┴Ēę╗ēK╩ął÷═¼śė▒╚▌^┐┤ųžĄ─ŠWĮjÅVĖµśIäšģsīŹ¼F┴╦╝ė╦┘öUÅłĪŻ

┤╦Ū░Ż¼ÅVĖµśIäšę╗ų▒▒╗┘Y▒Š╩ął÷┐┤ū÷“vėŹĄ─Č╠░ÕŻ¼▒Š╝ŠČ╚įōśIäšį┌ęĢŅl╠¢ĪóąĪ│╠ą“ų·┴”Ž┬Ą─ÅŖä┼į÷ķLŻ¼¤oę╔Įo═Č┘Yš▀éā┤“╔Ž┴╦ę╗ßśÅŖą─ä®ĪŻ

š╣═¹╬┤üĒŻ¼ļSų°ęĢŅl╠¢║═ąĪ│╠ą“ā×ä▌Ą─ųØuņ¢╣╠Ż¼╬ęéāšJ×ķÅVĖµśIäšīóĢ■ėąĖ³┴┴č█Ą─▒Ē¼FŻ╗į÷ųĄĘ■äšśIäšļSų°▒O╣▄Ą─ųØuĘ┼╦╔Ż¼ŅAėŗ╬┤üĒę▓Ģ■└^└m╗žĄĮį÷ķL▄ēĄ└Ż╗Į╚┌┐Ų╝╝╝░Ų¾Ę■śIäšĘĮ├µŻ¼ļSų°“vėŹį┌AIĘĮ├µĄ─ų▓Į╠Į╦„Ż¼īŹļH╔Žę▓Įo┘Y▒Š╩ął÷┴¶Ž┬┴╦Ė³ČÓŽļŽ¾┐šķgĪŻ└¹ØÖČ╦Ż¼į┌ĮĄ▒Šį÷ą¦æ┬įĄ─│ų└mīŹ╩®Ž┬Ż¼“vėŹ└¹ØÖį÷╦┘į┌╬┤üĒ┤¾Ė┼┬╩└^└mīŹ¼Fļp╬╗öĄĄ─┤¾Ę∙öUÅłŻ¼└^└mš╣¼F▌^ÅŖĄ─ė»└¹─▄┴”ĪŻ

02

žöł¾ę¬³cĮŌūx

| ┴„┴┐╔·æBŻ║╬óą┼į┬╗Ņ▒Ż│ųį÷ķLŻ¼QQę╗╝ŠČ╚ø_Ė▀║¾╗ž┬õ

2023Q2Ż¼╬óą┼╝░WeChat║Ž▓óį┬╗Ņ▀_13.27ā|Ż¼═¼▒╚į÷ķL2%Ż¼Łh▒╚į÷ķL1%Ż¼╬óą┼MAU╚į▒Ż│ųį÷ķLæBä▌Ż¼Č■╝ŠČ╚Łh▒╚ā¶į÷800╚fĪŻ

łDŻ║╬óą┼MAUā¶į÷öĄŻ©å╬╬╗Ż║░┘╚fŻ®

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

ę└═ą╬óą┼²ŗ┤¾Ą─┴„┴┐ęį╝░╗Ņ▄SĄ─ė├æ¶Ż¼ąĪ│╠ą“Ą─į┬╗Ņ▄S┘~æ¶öĄ│¼▀^11ā|Ż¼╝ė╦┘ØB═ĖąĪ│╠ą“į┌▓═’ŗĪó┴Ń╩█ęį╝░├±╔·Ę■䚥╚ŅIė“Ą─æ¬ė├ĪŻ

QQęŲäėĮKČ╦į┬╗Ņūį2023Q1ø_Ė▀║¾╗ž┬õŻ¼▒Š╝ŠČ╚QQĄ─ęŲäėĮKČ╦į┬╗Ņ▀_5.71ā|Ż¼═¼▒╚į÷ķL0.4%Ż¼Łh▒╚£p╔┘2600╚fĪŻQQū„×ķ“vėŹ20ČÓ─ĻŪ░Ą─«aŲĘŻ¼ļSų°ė├æ¶─Ļ²g╚”īėĄ─Ė─ūāęį╝░╬óą┼Ą─╠µ┤·Ż¼╗Ņ▄SČ╚Ž┬ĮĄ╩ŪŪķ└Ēų«ųąĪŻ

łDŻ║QQęŲäėŻ©ųŪ─▄Ż®ĮKČ╦į┬╗Ņė├æ¶öĄŻ©å╬╬╗Ż║░┘╚fŻ®

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

“vėŹ╩š┘Mį÷ųĄĘ■äšĖČ┘MĢ■åTöĄį┌2023Q2▀_ĄĮ2.41ā|Ż¼═¼▒╚į÷ķL3%Ż¼Łh▒╚į÷ķL7%ĪŻį┌įŁäōäė«ŗŽĄ┴ą║═ļŖęĢäĪĄ─ų·┴”Ž┬Ż¼“vėŹęĢŅlĖČ┘MĢ■åTöĄīŹ¼F1.15ā|Ż¼═¼▒╚£p╔┘5%Ż¼Łh▒╚į÷ķL2%Ż╗궜ĘĖČ┘MĢ■åTöĄį┌2023─Ļ6į┬▀_ĄĮ1ā|Ż¼ų„ę¬įŁę“╩ŪTME×ķė├æ¶╠ß╣®┴╦Ė³žSĖ╗Ą─Ģ■åT╠žÖÓ║═ā╚╚▌ĪŻ

| ŠWĮjÅVĖµŻ║ā╚╔·į÷ķLäė┴”ÅŖä┼Ż¼ęĢŅl╠¢│╔ų„ꬓīäė┴”

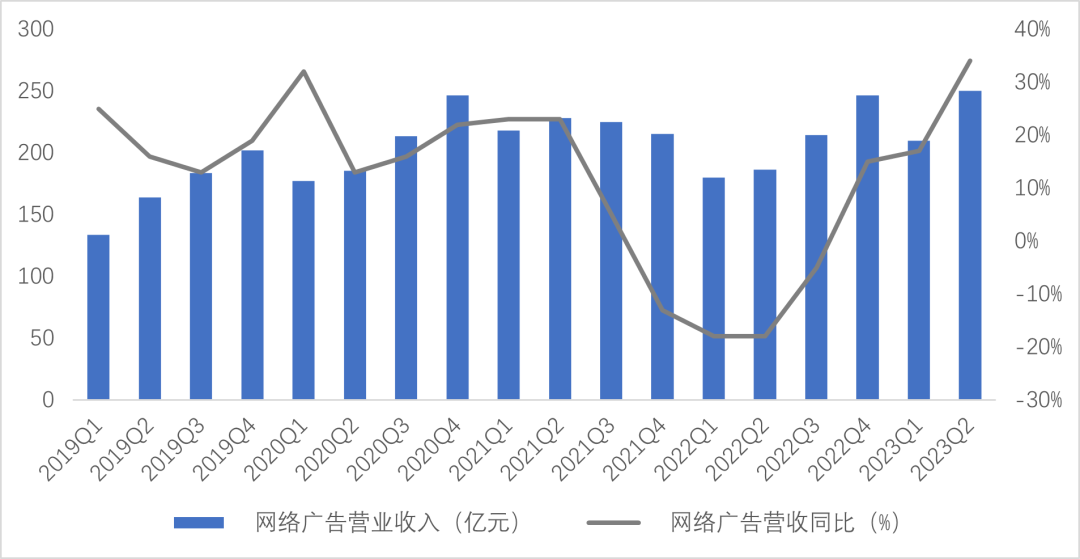

2023Q2Ż¼į┌ęĢŅl╠¢╝ė╦┘╔╠śI╗»ĪóÖCŲ„īW┴ĢŽĄĮy╔²╝ēĄ╚ČÓųžę“╦žĄ─ū„ė├Ž┬Ż¼ŠWĮjÅVĖµśIäšīŹ¼FĀIśI╩š╚ļ250ā|į¬Ż¼═¼▒╚į÷ķL34%Ż¼Łh▒╚į÷ķL19%Ż╗žöł¾’@╩ŠŻ¼╩▄ęµė┌ęĢŅl╠¢ĪóąĪ│╠ą“║═┼¾ėč╚”ė├æ¶╩╣ė├ĢrķLĄ─į÷ķLŻ¼ęĢŅl╠¢┐éė├æ¶╩╣ė├ĢrķL═¼▒╚Äū║§ĘŁ▒ČŻ¼Ä¦üĒ│¼▀^30ā|į¬Ą─ÅVĖµ╩š╚ļĪŻ

łDŻ║“vėŹ┐ž╣╔ŠWĮjÅVĖµśIäš╩š╚ļ╝░į÷╦┘

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

ė»└¹ĘĮ├µŻ¼2023Q2ŠWĮjÅVĖµśIäšīŹ¼F├½└¹ØÖ122.36ā|į¬Ż¼═¼▒╚į÷ķL61.72%Ż¼│²╔Ž╩÷ā╚╔·į÷ķLę“╦ž═ŌŻ¼ų„ę¬▀Ć╩▄ęµė┌618┘Å╬’╣ØĄ╚ėą└¹Ą─╝Š╣Øąįę“╦žĪŻ╝ŠČ╚ā╚Ż¼“vėŹÅVĖµ┼c░ó└’ŗīŗīUni Desk║Žū„Ż¼īŹ¼Fļp▀ģ┬ō║Žča┘NŻ¼┼¾ėč╚”ÅVĖµę╗╠°ų▒▀_╠įīÜAPPšŠā╚Ż¼╣½╦ŠÅVĖµ╩ął÷Ę▌Ņ~Ą├ĄĮ╠ß╔²ĪŻ

“vėŹį┌śI┐āĮ╗┴„Ģ■╔Ž▒Ē╩ŠŻ¼╬óą┼ė╬æ“╬³ę²┴╦│¼▀^4ā|į┬╗Ņ▄Sė├æ¶ĪŻ“vėŹ─┐Ū░ōĒėąųąć°ūŅ┤¾Ą─ą▌ķeė╬æ“╔ńģ^Ż¼ąĪė╬æ“īó╦▄įņÅVĖµ╩š╚ļ┴Ēę╗į÷ķLŪ·ŠĆĪŻ▓óŪęŻ¼“vėŹ─┐Ū░į┌ęĢŅl╠¢╔ŽĄ─ÅVĖµ╝ė▌d┬╩▌^ąĪŻ¼╬┤üĒ“vėŹĢ■ų▓Į╠ßĖ▀ęĢŅl╠¢Ą─ÅVĖµš╝▒╚Ż¼īó×ķÅVĖµśIäšžĢ½IĖ³ČÓĄ─╩š╚ļĪŻ┤╦═ŌŻ¼ūį2022─ĻAI┤¾─Żą═æ¬ė├į┌ÅVĖµŅIė“Ż¼“vėŹŲĮ┼_╔ŽÅVĖµ═ČĘ┼╗žł¾┬╩Ą├ĄĮ┤¾Ę∙╠ß╔²ĪŻ

┐é¾wüĒ┐┤Ż¼“vėŹ─┐Ū░╠Äė┌ęĢŅl╠¢╔╠śI╗»ęį╝░▓┐╩ÅVĖµ╝╝ągĄ─įńŲ┌ļAČ╬ĪŻį┌Č■╝ŠČ╚ć°ā╚Ž¹┘MÅ═╠K╦┘Č╚▌^┬²Ą─ŁhŠ│Ž┬Ż¼ŠWĮjÅVĖµśIäš╚įīŹ¼F34%Ą─═¼▒╚į÷ķLĪŻ╬┤üĒŻ¼ļSų°ęĢŅl╠¢╔╠śI╗»▀M│╠╝ė┐ņĪóAI╝╝ąg┘x─▄Ė─╔ŲÅVĖµ═ČĘ┼ą¦┬╩Ż¼ęĢŅl╠¢ÅVĖµ╩š╚ļėą═¹│╔×ķÅVĖµśI䚥─ų„ꬓīäė┴”ĪŻ

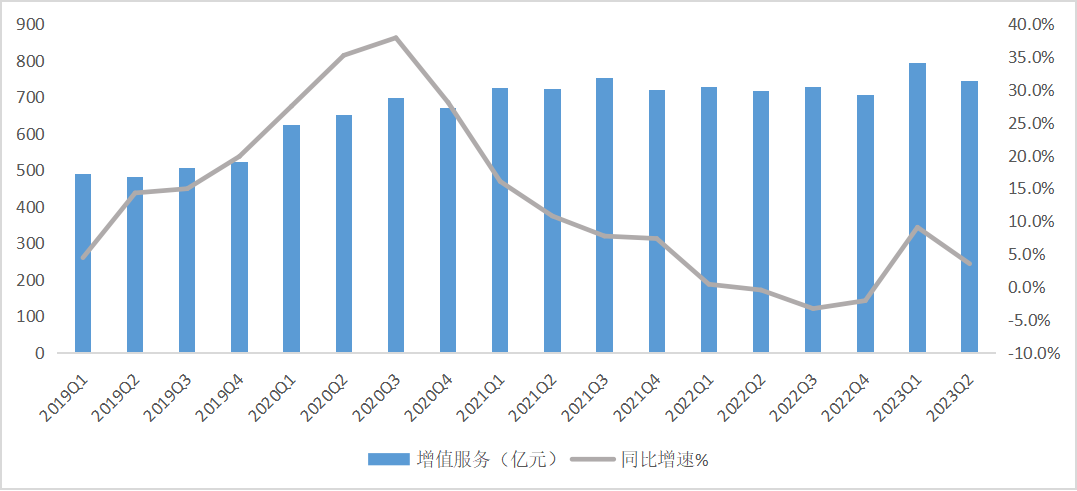

| į÷ųĄĘ■䚯║ė╬æ“śIäš▒Ē¼FŲĮĄŁŻ¼║Ż═Ōė╬æ“öUÅł│ų└m

2023Q2Ż¼“vėŹį÷ųĄĘ■äšśIäšīŹ¼F╩š╚ļ742.1ā|į¬Ż¼═¼▒╚į÷ķL4%Ż¼Łh▒╚Ž┬ĮĄ6%Ż¼┬įĄ═ė┌╩ął÷ŅAŲ┌ĪŻŲõųąŻ¼ć°ā╚ė╬æ“śIäšīŹ¼F╩š╚ļ318ā|į¬Ż¼═¼▒╚│ųŲĮŻ¼Łh▒╚Ž┬ĮĄ9%Ż╗ć°ļH╩ął÷ė╬æ“īŹ¼F╩š╚ļ127ā|į¬Ż¼═¼▒╚į÷ķL19%Ż¼Łh▒╚Ž┬ĮĄ4%Ż¼┼┼│²ģR┬╩ė░Ēæ║¾į÷Ę∙×ķ12%Ż╗╔ńĮ╗ŠWĮjśIäšīŹ¼F╩š╚ļ297ā|į¬Ż¼═¼▒╚į÷ķL2%Ż¼Łh▒╚Ž┬ĮĄ4%ĪŻ

łDŻ║“vėŹį÷ųĄĘ■äšśIäš╩š╚ļ╝░į÷╦┘

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

Š▀¾wüĒ┐┤Ż¼▒Š╝ŠČ╚Ż¼ć°ā╚ė╬æ“śIäšø]─▄ŠS│ųę╗╝ŠČ╚Ą─ÅŖä┼į÷ķLä▌Ņ^Ż¼╝ŠČ╚ā╚╩š╚ļ═¼▒╚āH│ųŲĮŻ¼Łh▒╚ät│÷¼F▌^┤¾Ž┬╗¼Ż¼╩Ū═Ž└█į÷ųĄĘ■äš╩š╚ļĄ─ų„ę¬ę“╦žĪŻų«╦∙ęįĢ■▒Ē¼FŲĮŲĮŻ¼ę╗ĘĮ├µŻ¼╩Ūę“×ķį┌ĮøÜv┴╦┤║╣Øą¦æ¬╝░ę╗╝ŠČ╚Ą─┤¾┴”╔╠śI╗»║¾Ż¼▒Š╝ŠČ╚“vėŹŅ^▓┐ė╬æ“Ą─╔╠śI╗»ā╚╚▌├„’@£p╔┘Ż¼ī¦ų┬┴„╦«╝Š╣Øąį│ąē║Ż╗┴Ēę╗ĘĮ├µŻ¼ĖéŲĘŠWęūĪó├ū╣■ė╬Ą╚╝ŠČ╚ā╚Š∙ėąą┬Ą─ųž░§ė╬æ“╔ŽŠĆŻ¼Č°ī”▒╚“vėŹą┬ė╬æ“░l▓╝▌^╔┘Ż¼į┌ę╗Č©│╠Č╚╔Žįņ│╔┴╦Ęų┴„Ż¼Ą½╬ęéāšJ×ķ▀@ĘN╔Žą┬╣ØūÓĄ─ūā╗»▓ó▓╗╩Ūę“×ķ“vėŹ─┐Ū░╚▒Ę”ą┬ė╬æ“Ż¼Č°╩Ū░ląąæ┬į╔ŽĄ─ų„äėĮĄ╦┘╦∙«a╔·Ą─╝Š╣Øąįė░ĒæĪŻš²╚ńśI┐āĮ╗┴„Ģ■Ą─ā╚╚▌Ż¼╣▄└Ēīė▒Ē╩ŠĪ░ī¦ų┬Ą┌Č■╝ŠČ╚▒Š═┴ė╬æ“╩š╚ļŽÓī”ŲĮĘĆĄ─ų„ę¬įŁę“▓ó▓╗╩Ū╚▒Ę”ą┬ė╬æ“ĪŻ╬ęéā┤_īŹ░l▓╝┴╦ę╗ą®PCė╬æ“Ż¼ļm╚╗╬ęéāø]ėą░l▓╝╠½ČÓĄ─╩ųÖCė╬æ“Ż¼Ą½╝┤▒Ń╬ęéā░l▓╝┴╦Ż¼ė╔ė┌▀fčėĄ─ĻPŽĄŻ¼╦³éāī”2H23Ą─žĢ½Ię▓Ģ■▒╚Ą┌Č■╝ŠČ╚Ė³┤¾ĪŻĪ▒┴Ē═ŌŻ¼Å─ąąśI┤¾┌ģä▌üĒ┐┤Ż¼ļSų°Į³─ĻüĒ░µ╠¢öĄ┴┐Ą─▓╗öÓ┐s£pŻ¼ąąśI┤¾┌ģä▌Å─┤╦Ū░ęį┴┐╚Īä┘Ą─┘ɱR─Ż╩Į▐Dūā×ķęį┘|╚Īä┘Ą─Š½ŲĘ─Ż╩ĮŻ¼▀@ĘN┌ģä▌ąįĄ─ūā╗»ī”“vėŹė╬æ“š¹¾wę▓ĦüĒ┴╦▌^┤¾╠¶æĪŻ

╝ŠČ╚ā╚Ż¼║Ż═Ōė╬æ“śIäš╩š╚ļ└^└mŠS│ųā╔╬╗öĄĄ─öUÅłĄ½Łh▒╚į÷╦┘┬įėąŽ┬╗¼Ż¼╩š╚ļĄ─į÷ķLų„ꬥ├ęµė┌ ĪČVALORANTĪĘĪóĪČTriple Match 3DĪĘ╝░ĪČä┘└¹┼«╔±Ż║─▌╝¦ĪĘĄ─žĢ½IĪŻÅ─å╬éĆė╬æ“▒Ē¼FüĒ┐┤Ż¼PCė╬æ“ĪČVALORANTĪĘ└^└mŠS│ųĘĆĮĪį÷ķLŻ¼Č°ļSų°ę▀Ūķ║¾═µ╝ę╗Ņ▄SČ╚Ž┬ĮĄ¼FŽ¾Ą─Ž¹═╦Ż¼╩ųė╬ĪČPUBG MOBILEĪĘ▒Ē¼F▌^×ķ┴┴č█Ż¼ą┬ė╬æ“ĪČä┘└¹┼«╔±Ż║─▌╝¦ĪĘ╚įŠS│ų┴╦▓╗ÕeØqä▌Ż¼Ą½╩š╚ļ▌^ę╗╝ŠČ╚ėą╦∙Ž┬ĮĄĪŻ

╝ŠČ╚ā╚Ż¼╔ńĮ╗ŠWĮjśIäš╩š╚ļĄ─į÷ķLų„ꬥ├ęµė┌ąĪė╬æ“╝░궜ĘĖČ┘MĢ■åTĘ■äš╩š╚ļĄ─į÷ķLŻ¼▓┐Ęų▒╗궜Ęų▒▓ź╝░ė╬æ“ų▒▓źĘ■äš╩š╚ļŽ┬ĮĄ╦∙ĄųŽ¹ĪŻŲõųą▒╚▌^┴┴č█Ą─╩ŪŻ¼Č■╝ŠČ╚ąĪė╬æ“Ą─ MAU ▀_ĄĮ 4 ā|Ż¼Ųõųą 100 ČÓ┐Ņė╬æ“▀_Ū¦╚f╩š╚ļęÄ─ŻĪŻ

ė»└¹─▄┴”ĘĮ├µŻ¼Ą├ęµė┌╝ŠČ╚ā╚├½└¹Ė³Ė▀Ą─╬óą┼ąĪė╬æ“š╝▒╚╠ß╔²Ż¼Ä¦äėė╬æ“š¹¾w├½└¹┬╩╔Ž╔²Ż¼ų┬╩╣“vėŹį÷ųĄĘ■äšśIäšį┌2023Q2Ą─├½└¹öUÅłų┴400.5ā|į¬Ż¼ī”æ¬├½└¹┬╩×ķ54.0%Ż¼═¼▒╚į÷ķL3.3éĆpctŻ¼Łh▒╚į÷ķL0.1éĆpctĪŻ

┐é¾wüĒ┐┤Ż¼ė╬æ“śIäšū„×ķ“vėŹĄ─śI┐āų¦ų∙Ż¼ļm╚╗─┐Ū░š²į┌ĮøÜvę╗Č©Ą─Ļć═┤Ż¼Ą½š¹¾wŪ░Š░ę└┼fśĘė^ĪŻę╗ĘĮ├µŻ¼ļSų°ć°ā╚ė╬æ“┤¾ąąśI┌ģä▌Ą─ūā╗»ęį╝░“vėŹūį╔Ē▌^Ė▀ęÄ─ŻĄ─ė░ĒæŻ¼▒Š═┴ė╬æ“├µ┼Rę╗Č©Ą─╠ņ╗©░Õą¦æ¬Ż¼ļSų°║¾└m░µ╠¢┐s┴┐Ą─ė░Ēæęį╝░ąąśIĖéĀÄĄ─╝ėäĪŻ¼▒Š═┴ė╬æ“Ą─Ą═╦┘ĘĆČ©į÷ķL╗“│╔×ķ│ŻæBŻ╗┴Ēę╗ĘĮ├µŻ¼Į³ÄūéĆ╝ŠČ╚Ż¼║Ż═Ōę▀ŪķĄ─Ž¹╔óĦäė║Ż═Ōė╬æ“śIäš│ų└m┐ņ╦┘öUÅłŻ¼Ą½─┐Ū░║Ż═Ōė╬æ“ŽÓ▒╚▒Š═┴ė╬æ“śI䚥─ęÄ─Żę└╚╗ėąę╗Č©▓ŅŠÓŻ¼║¾└m─▄ʱī”śI┐āą╬│╔ļp▌å“īäė╚įąĶę¬ė^▓ņĪŻ

Ą½Å─║¾└mė╬æ“ā”éõ║═╔Žą┬ŪķørüĒ┐┤Ż¼2023 ─ĻęįüĒŻ¼╣½╦ŠĻæ└m╔ŽŠĆ┴╦ĪȤo╬ĘŲ§╝sĪĘĪČ├³▀\ĘĮų█ĪĘĄ╚ųž░§ė╬æ“Ż¼ļSų°ęč╔ŽŠĆė╬æ“ųØu│╔╩ņ┼cĪČ╚½Š│ĘŌµi 2ĪĘĪČ═§š▀╚fŽ¾ŲÕĪĘĄ╚ā”éõė╬æ“Ą─Ļæ└m╔ŽŠĆŻ¼╣½╦Šė╬æ“śIäšėą═¹│ų└mį÷ķLĪŻ

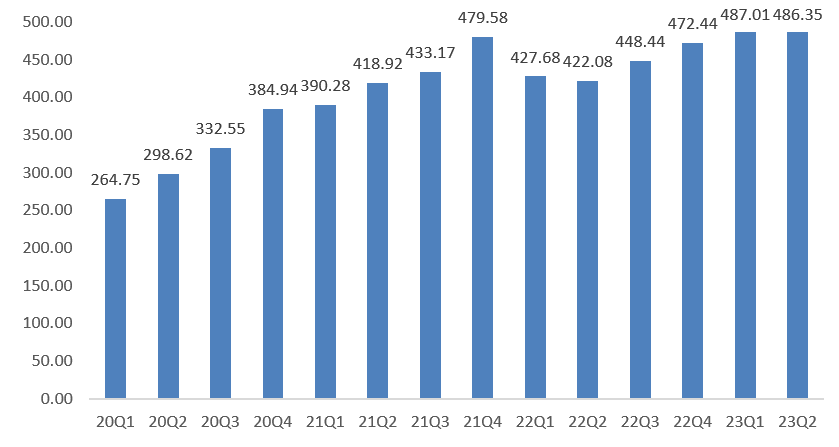

| Į╚┌┐Ų╝╝Ż║Ų¾ĘĆą▐Å═Ż¼Ę¹║ŽŅAŲ┌

2023Q2Ż¼“vėŹĮ╚┌┐Ų╝╝╝░Ų¾Ę■īŹ¼FĀI╩š486.4ā|į¬Ż¼═¼▒╚į÷ķL15%Ż¼Łh▒╚▒Ż│ųĘĆČ©ĪŻ

įōśIäš░ÕēKĀI╩šį┌▒Š╝ŠČ╚Ą─═¼▒╚╗ž╔²╗∙▒ŠęčĮøį┌╩ął÷Ą─ŅAŲ┌ų«ā╚ĪŻįŁę“ę▓║▄║├└ĒĮŌŻ¼Į╚┌┐Ų╝╝ī”æ¬Ą─ų¦ĖČśIäš┼cŠĆŽ┬╔╠śIĖ▀Č╚ŽÓĻPŻ¼į┌ę╗╝ŠČ╚Ą─ę▀ŪķĖ▀ĘÕø_ō¶║¾Ż¼▒Š╝ŠČ╚ŠĆŽ┬╔╠śI╗ŅäėęčĮø╗∙▒Š╗ųÅ═š²│ŻŻ¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼▒Š╝ŠČ╚Į╚┌┐Ų╝╝śI䚥─ĀI╩š═¼▒╚╗ž╔²╗∙▒Š╩Ū┤_Č©ąįĄ─╩┬╝■ĪŻ

Ė∙ō■ć°╝ęĮyėŗŠųĄ─öĄō■Ż¼Į±─ĻČ■╝ŠČ╚╬ęć°╔ń┴Ń═¼▒╚į÷ķL╝s10%Ż¼Č°“vėŹĮ╚┌┐Ų╝╝╝░Ų¾Ę■Ą─ĀI╩š═¼▒╚į÷ķLätĖ▀ė┌╔ń┴Ń▒Ē¼FŻ¼š¹¾w▀Ć╩Ū¾w¼F│÷“vėŹū„×ķąąśI²łŅ^Ą─”┴─▄┴”ĪŻ▓╗▀^Ż¼╬┤üĒĮ╚┌┐Ų╝╝śI䚎ļę¬ōĒėąĖ³ÅŖä┼Ą─į÷ķLŻ¼▀Ć╩Ūę¬ę└┐┐║Ļė^ŁhŠ│Ą─Å═╠KĪŻ

Ų¾Ę■śIäšĘĮ├µŻ¼Ė∙ō■žöł¾┼¹┬ČŻ¼“vėŹ═Ų│÷┴╦įŲ─Żą═╝┤Ę■äš(MaaS)─Żą═Äņ║═ĮŌøQĘĮ░ĖĪŻMaaSĮŌøQĘĮ░Ė┐╔ęįÄ═ų·┬├ė╬║═╣½╣▓Ę■䚥╚ąąśIĄ─┐═æ¶ęįĖ³Ė▀Ą─ą¦┬╩║═Ė³Ą═Ą─│╔▒Šķ_░līŻī┘┤¾─Żą═ĪŻ

łDŻ║“vėŹĮ╚┌┐Ų╝╝╝░Ų¾śIĘ■äšĀI╩šūā╗»

öĄō■üĒį┤Ż║WindĪó36ļ┤š¹└Ē

ė»└¹─▄┴”ĘĮ├µŻ¼▒Š╝ŠČ╚Į╚┌┐Ų╝╝śI䚥─├½└¹┬╩×ķ38.4%Ż¼═¼▒╚╠ß╔²5éĆpctŻ¼ų„ę¬╩▄ęµė┌Į╚┌┐Ų╝╝Į╗ęū│╔▒Š╝░ŅlīÆ┼cĘ■äšŲ„│╔▒ŠĄ─£p╔┘ĪŻ

03

┐éĮY┼cš╣═¹

ŠC╔Ž╦∙╩÷Ż¼Č╠Ų┌üĒ┐┤Ż¼ĮøÜv┴╦ę▀ŪķĄ─ø_ō¶║═▒O╣▄’L▒®Ą─Ž┤ČY║¾Ż¼─┐Ū░ļSų°═Ō▓┐žō├µė░ĒæĄ─Ž¹═╦Ż¼“vėŹĄ─śI┐ā│╩¼F│÷▌^ÅŖĄ─Å═╠Kä▌Ņ^ĪŻ▒Š╝ŠČ╚▒M╣▄ė╬æ“śI䚥─▒Ē¼FŲĮĄŁŻ¼Ą½ļSų°ŠĆŽ┬╔╠śIĄ─ą▐Å═Ż¼ęįų¦ĖČ×ķ║╦ą─Ą─Į╚┌┐Ų╝╝śI䚥├ęį│ų└m╗ųÅ═Ż¼═¼ĢrŻ¼æ{ĮĶų°ęĢŅl╠¢║═ąĪ│╠ą“¾wŽĄĄ─▓╗öÓ│╔╩ņŻ¼ÅVĖµśIäšėŁüĒ┴╦▌^┤¾į÷┴┐öUÅłŻ¼│╔×ķ▒Š╝ŠČ╚“vėŹžöł¾Ą─ūŅ┤¾¾@Ž▓ĪŻ

į┌ė»└¹─▄┴”ĘĮ├µŻ¼╩▄ęµė┌ĮĄ▒Šį÷ą¦Ą─│ų└mĦäėŻ¼╝ŠČ╚ā╚Ė„ų„꬜I䚥─├½└¹┬╩╚½├µ╠ß╔²Ż¼═¼Ģr»B╝ė┐ž┘MĄ─│ų└mŻ¼╠žäe╩Ū╚╦åTąĮ│Ļ│╔▒ŠĄ─ĮĄĄ═Ż¼ūŅĮK═Ųäėš¹¾wÜw─Ėā¶└¹┬╩└^└m┤¾│¼╩ął÷ŅAŲ┌Ż¼š╣¼F│÷┴╦“vėŹ▌^ÅŖĄ─ė»└¹─▄┴”ĪŻ

š╣═¹Ž┬░ļ─ĻŻ¼╬ęéāšJ×ķų„ę¬┐╔ęįĻPūó╚²éĆĘĮŽ“Ż║Ą┌ę╗Ż¼ļSų°╝Š╣Øąįė░ĒæĄ─Ž¹╔óęį╝░╔╠śI╗»ā╚╚▌═ČĘ┼Ą─╗ųÅ═Ż¼ŅAėŗ▒Š═┴ė╬æ“śIäšėą═¹ąĪĘ∙╗ž┼»Ż¼Ä¦äėį÷ųĄśIäš╩š╚ļĘĆČ©╠ß╔²Ż╗Ą┌Č■Ż¼ąĪ│╠ą“╬óą┼╔·æB¾wŽĄĄ─ų▓Į│╔╩ņ»B╝ėęĢŅl╠¢▌^ÅŖĄ─į÷ķLą¦æ¬ėą═¹į┌Ž┬░ļ─ĻžĢ½IĖ³ČÓÅVĖµ╩š╚ļį÷┴┐ĪŻ▒Š╝ŠČ╚ąĪ│╠ą“Ą─MUAęčĮø▀_ĄĮ11ā|Ż¼╗∙▒ŠīŹ¼F┴╦╚½├µĖ▓╔wŻ¼╣▓ėŗ╬³ę²┴╦ 400 ╚fķ_░lš▀╚ļ±vŻ¼▀@×ķ╬┤üĒĄ─ąĪė╬æ“Ą─ÅVĖµūā¼F┤“Ž┬┴╦┴╝║├Ą─╗∙ĄAŻ¼═¼ĢrŻ¼ĮY║Ž─┐Ū░ęĢŅl╠¢ÅVĖµĄ─ÅŖä▌į÷ķLæBä▌Ż¼ŅAėŗŽ┬░ļ─Ļ╬óą┼╔·æB┐╔ęį╬³ę²Ė³ČÓĄ─ÅVĖµ═ČĘ┼Ż╗Ą┌╚²Ż¼ų▒▓źļŖ╔╠╔╠śI╗»╝ė╦┘ĦäėĮ╚┌┐Ų╝╝╩š╚ļ┐ņ╦┘öUÅłĪŻ▒Š╝ŠČ╚ąĪ│╠ą“Ą─å╬ė├æ¶╩╣ė├ĢrķL═¼▒╚į÷ķL10%Ż¼ų▒▓źļŖ╔╠Ą──Ļ╗»GMVęčĮøŲŲ░┘ā|Ż¼╬┤üĒļSų°ė├æ¶╩╣ė├ĢrķL▀Mę╗▓ĮŽ“ų„┴„ŲĮ┼_┐┐Į³Ż¼ų▒▓źļŖ╔╠Ą─╔╠śI╗»ę▓ėą═¹╝ė╦┘Ż¼ĮoĮ╚┌┐Ų╝╝śIäšöUÅłūó╚ļą┬Ą─╩š╚ļį÷┴┐ĪŻ

Å─Ė³ķLŲ┌Ą─ĮŪČ╚üĒ┐┤Ż¼į┌ĪČ“vėŹųž╗ž┼Ż╩ąĪĘę╗╬─ųą╬ęéāį°╠ߥĮŻ¼“vėŹĄ─╗∙▒Š▒PīŹ┘|╔Ž╩ŪŲõŠ▀ėąĮ^ī”ā×ä▌Ą─╔ńĮ╗ĪŻū„×ķ╩▄▒ŖÅVĪóš│ąįÅŖŻ¼Š▀ėąśOÅŖ±R╠½ą¦æ¬Ą─ā×┘|┘ÉĄ└ųąĄ─Į^ī”ē┼öÓš▀Ż¼ų╗ę¬╔ńĮ╗┘ÉĄ└▓╗░l╔·ŅŹĖ▓ąįĄ─Ė’ą┬Ż¼─Ū├┤“vėŹĄ─Ė∙╗∙Š═Ģ■ę╗ų▒ĘĆ╣╠Ż¼Č°Ųõę└═ą▀@éĆĖ∙╗∙ą╬│╔Ą─╔ńĮ╗╔·æBŻ¼ęį╝░╗∙ė┌┤╦┤ŅĮ©ŲĄ─│¼╝ē╔╠śI╔·æB¾wŽĄŻ¼ę▓Š═śŗĮ©┴╦“vėŹśŗīÆķ¤Ą─ĪóļyęįėŌįĮĄ─ūo│Ū║ėĪŻČ°▀@ę╗³cŻ¼ę▓╩ŪķLŲ┌│ųėą“vėŹūŅ║╦ą─Ą─ą┼č÷╦∙į┌ĪŻ

╣└ųĄĘĮ├µüĒŻ¼Įžų╣ĄĮ2023─Ļ8į┬17╚šŻ¼“vėŹ«öŪ░Ą─╩ąųĄ┐éŅ~╝s×ķ2.9╚fā|į¬Ż¼═¼ĢrŻ¼Įžų╣ĄĮČ■╝ŠČ╚Ż¼Ųõ═Č┘Y┘Y«aārųĄ╝s×ķ8200ā|į¬Ż¼┘~├µ¼FĮā¶Ņ~177ā|Ż¼┐█│²▀@ā╔▓┐Ęų║¾Ą─īŹļHśIäš▓┐ĘųĄ─╣└ųĄ╝s×ķ2.1╚fā|ĪŻ░┤šš«öŪ░WIind 2023─ĻÜw─Ėā¶└¹ØÖĄ─ę╗ų┬ŅAŲ┌1466ā|į¬║åå╬ėŗ╦ŃŻ¼ī”æ¬Ą─īŹļHPE╣└ųĄāH×ķ14.3▒ČŻ¼ŅA╩Šų°─┐Ū░“vėŹš¹¾w╣└ųĄęčĮø╠Äė┌śOĄ═Ą─╦«ŲĮŻ¼Š▀éõ▌^Ė▀Ą─╣└ųĄ░▓╚½▀ģļHĪŻ

š¹¾wüĒ┐┤Ż¼¤ošō╩ŪČ╠Ų┌║═ķLŲ┌Ą─śI┐ā╗∙▒Š▒P▀Ć╩Ū╣└ųĄ░▓╚½ē|Ż¼─┐Ū░“vėŹŠ∙ęčĮøŠ▀éõ┴╦▓╗ÕeĄ─╬³ę²┴”Ż¼«öŪ░╣╔ārūŅ┤¾Ą─’LļU³c╚į╚╗▀Ć╩Ū┤¾▒P▌^▓ŅĄ─┴„äėąįŻ¼ęį╝░śOČ╚▒»ė^Ą─╩ął÷ŪķŠwĪŻ─Ļ│§ęįüĒŻ¼╩▄├└┬ōā”╝ėŽó║═ć°ā╚ĮøØ·Å═╠KŲŻ╚§Ą─ļpųžø_ō¶Ż¼├└į¬āČĖ█į¬ģR┬╩ęčĮøÅ──Ļ│§Ą─7.795┘HųĄĄĮ┴╦7.828Ż¼║Ń╔·ųĖöĄĄ─Ą°Ę∙ę▓ęčĮøĮėĮ³8%ĪŻį┌▀@ĘN│ų└mŽ┬Ą°ĪóśOČ╚▒»ė^Ą─ŁhŠ│ųąŻ¼╚╬║╬║Ž└ĒĄ─śI┐āį÷ķLČ╝║▄ļy╝ż░l╩ął÷Ą─═Č┘Y┼d╚żŻ¼Č°╬óąĪĄ─śI┐āĶ”┤├ätĢ■▒╗╩ął÷¤oŽ▐Ę┼┤¾Ż¼▀@ę▓╩Ū─Ļā╚“vėŹśI┐ā│ų└m│¼ŅAŲ┌Ą½╩ął÷Ę┤æ¬ŲĮŲĮĄ─Ė∙▒ŠįŁę“╦∙į┌ĪŻ

├µī”▀@śėĄ─┤¾ŁhŠ│Ż¼╬ęéāšJ×ķŻ¼į┌ĮĄĄ══Č┘Y╩šęµŅAŲ┌Ą─╗∙ĄA╔Ž▀m«öš{š¹═Č┘Y▀ē▌ŗ╗“įS╩ŪĖ³ėąą¦Ą─═Č┘Y▓▀┬įĪŻ┼cŲõŲ┌┤²”┬╝t└¹╝ė│ųŽ┬Ą─Ė▀į÷ķLŻ¼▓╗╚ń░čĻPūó³c▐DŽ““vėŹ▒Š╔Ēā╚į┌ārųĄ╠ß╔²╦∙ĦüĒĄ─╣╔ārį÷ķL╔ŽĪŻ«ģŠ╣Ż¼į┌▀@ĘNśOŲõ▓╗┤_Č©Ą─┤¾ŁhŠ│Ž┬Ż¼“vėŹ▀@ĘNŠ▀éõķLŲ┌┤_Č©ąįĄ─╣½╦Š’@Ą├Ė³×ķļy─▄┐╔┘FĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║