äeūźų°╗©╬„ūė▓╗Ę┼Ż¼ć°žø├└Ŗy░ļ─Ļł¾░Ą▓žą■ÖC(j©®)

üĒį┤/ā|░Ņäė┴”

ū„š▀/┼╦ŪńŪń

ʹʹōP(y©óng)ōP(y©óng)Ą─Ī░╗©╬„ūė79į¬├╝╣PĪ▒╩┬╝■Ż¼ūī▌øšōĄ─Į╣³cį┘┤╬╗žĄĮĪ░ć°žø├└ŖyĪ▒╔Ē╔ŽĪŻ

Ī░▒Ńę╦┤¾═ļĪ▒ĪóĪ░┤¾┼ŲŲĮ╠µĪ▒▀Ć╩Ūć°žø├└ŖyĄ─ų„┴„┌ģä▌å߯┐2023─Ļ╔Ž░ļ─ĻŻ¼╗»ŖyŲĘŅÉ╔╠ŲĘ┴Ń╩█Ņ~×ķ2071ā|į¬Ż¼═¼▒╚į÷ķL8.6%Ż¼äō(chu©żng)Ž┬Į³╬Õ─ĻüĒÜv╩ĘūŅĖ▀³cĪŻąąśI(y©©)╝ė╦┘╗ž┼»Ż¼ų¦ō╬ć°žø├└Ŗyį÷ķLĄ─ā╚(n©©i)į┌äė┴”╩Ū╩▓├┤Ż┐

ā|░Ņäė┴”═©▀^▒P³cć°ā╚(n©©i)ĀI╩šTOP10Ą─├└ŖyŲ¾śI(y©©)░ļ─Ļł¾Ż¼įćłD╩ß└Ē│÷ąąśI(y©©)ų„┴„┌ģä▌║═╗∙▒Š╣▓ūRŻ¼šęĄĮų¦ō╬Ų¾śI(y©©)į÷ķLĄ─ā╚(n©©i)į┌äėę“ĪŻ

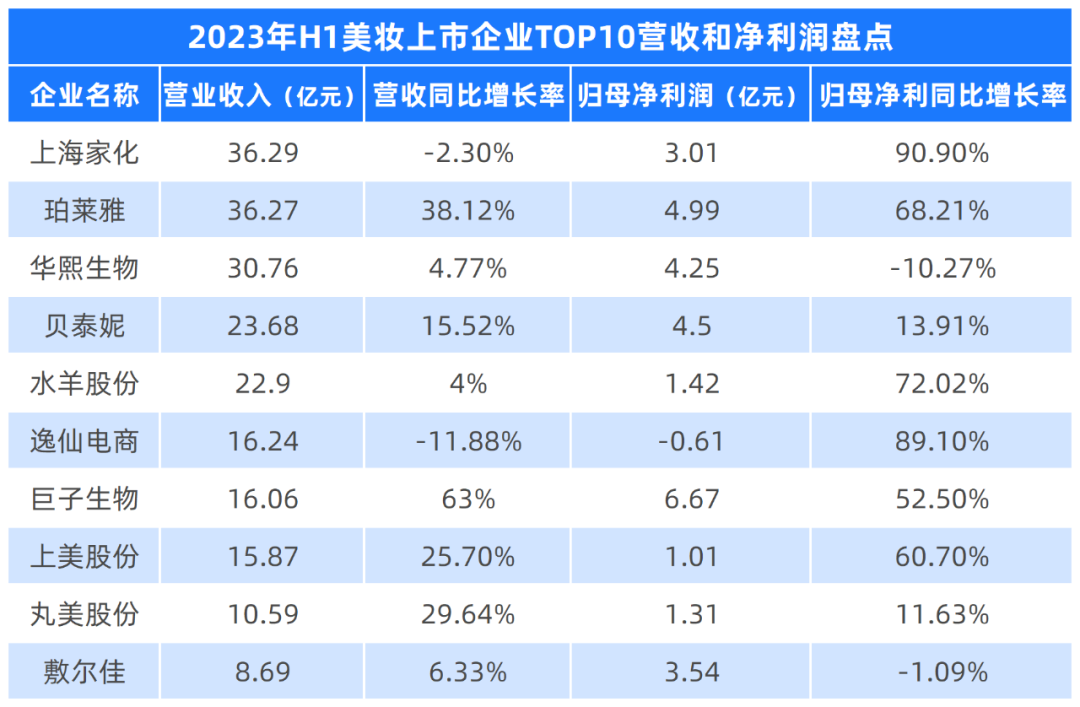

2023─Ļ╔Ž░ļ─ĻŻ¼ĀI╩š│¼30ā|Ą─├└ŖyŲ¾śI(y©©)░³└©╔Ž║Ż╝ę╗»ĪóńĻ╚Rč┼║═╚A╬§╔·╬’Ż╗ĀI╩š│¼20ā|Ą─ėąžÉ╠®─▌║═╦«č“╣╔Ę▌Ż╗│¼10ā|į¬Ą─░³└©ę▌Ž╔ļŖ╔╠ĪóŠ▐ūė╔·╬’Īó╔Ž├└╣╔Ę▌║══Ķ├└╣╔Ę▌ĪŻ┴Ē═ŌąĶę¬╠ߥĮĄ─╩ŪŻ¼Į±─Ļ8į┬╔Ž╩ąĄ─Ę¾Ā¢╝čŻ¼ęį╔Ž░ļ─Ļ8.69ā|į¬Ą─ĀI╩š▄Q╔ĒTOP10Ż¼┼┼į┌Ą┌10ĪŻ

Å─ĀI╩šį÷Ę∙üĒ┐┤Ż¼8╝ę╚ĪĄ├š²į÷ķLŻ¼2╝ę×ķžō(f©┤)į÷ķLĪŻŲõųąŻ¼į÷╦┘Ū░╚²Ą─Ęųäe╩ŪŠ▐ūė╔·╬’į÷ķL63%ĪóńĻ╚Rč┼į÷ķL38.12%║══Ķ├└╣╔Ę▌į÷Ę∙29.64%Ż╗ĀI╩šžō(f©┤)į÷ķLĄ─╩Ū╔Ž║Ż╝ę╗»║═ę▌Ž╔ļŖ╔╠Ż¼Ū░š▀Ž┬ĮĄ2.3%Ż¼║¾š▀ätŽ┬ĮĄ11.87%ĪŻ

Å─┘ŹÕX─▄┴”╔Ž┐┤Ż¼╩«╝ę├└Ŗy╔Ž╩ąŲ¾śI(y©©)Ż¼9╝ę┘ŹÕXŻ¼āHėąę▌Ž╔ļŖ╔╠▀Ćį┌╠ØōpŻ╗ūŅ┘ŹÕXĄ─╩ŪŠ▐ūė╔·╬’Ż¼╔Ž░ļ─ĻÜw─Ėā¶└¹ØÖ▀_(d©ó)ĄĮ6.67ā|į¬Ż¼═¼▒╚į÷ķL52.5%Ż╗Ųõ┤╬╩ŪńĻ╚Rč┼Ą─4.99ā|Üw─Ėā¶└¹ØÖŻ¼═¼▒╚ėą68.21%Ą─į÷ķLĪŻ

Å─├└Ŗy╔Ž╩ąŲ¾śI(y©©)TOP10Ą─ĀI╩šį÷ķL║═Įø(j©®ng)ĀI▓▀┬įüĒ┐┤Ż¼ć°žø├└Ŗyš²į┌│╩¼F(xi©żn)│÷ę╗ą®ų„┴„┌ģä▌║═╣▓ūRŻ║

Ą┌ę╗Ż¼║╦ą─ŲĘ┼Ų║═┤¾å╬ŲĘ╩ŪŲ¾śI(y©©)Įø(j©®ng)ĀIĄ─╗∙▒Š▒PĪŻį┌┤╦╗∙ĄA(ch©│)╔ŽŻ¼Ė„╝ęČ╝į┌īżšęĪ░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼═©▀^Ūą╚ļ╝Ü(x©¼)Ęų╚╦╚║║═╝Ü(x©¼)ĘųŲĘŅÉĄ─╩ął÷ÖC(j©®)Ģ■Ż¼╦▄įņą┬ŲĘ┼ŲĪŻ

Ą┌Č■Ż¼ļŖ╔╠Ū■Ą└Ż¼ė╚ŲõęįČČę¶×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠Ż¼ī”ŲĘ┼ŲĀI╩šį÷ķLĄ─žĢ½I(xi©żn)’@ų°ĪŻ┼c┤╦═¼ĢrŻ¼Ų¾śI(y©©)ę▓ķ_╩╝ųžą┬╠Į╦„ČÓį¬╗»Ą─ŠĆŽ┬Įø(j©®ng)ĀIŪ■Ą└ĪŻ

Ą┌╚²Ż¼×ķĮ©įO(sh©©)ųąĖ▀Č╦ŲĘ┼Ųą╬Ž¾║═öU(ku©░)┤¾ų¬├¹Č╚Ż¼┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)ķ_╩╝į┌ĀIõN║═čą░l(f©Ī)╔ŽĪ░ļpŽ“░l(f©Ī)┴”Ī▒ĪŻ╦▄įņĪ░čą░l(f©Ī)īŹ┴”Ī▒Ż¼╝╚╩ŪŲĘ┼ŲĀIõNą┬▓▀┬įŻ¼ę▓╩ŪĪ░šµĮ░ūŃyĪ▒Ą─═Č╚ļĮY(ji©”)╣¹ĪŻ

01

Ī░┤¾å╬ŲĘĪ▒╩Ū├└ŖyŲĘ┼Ų╗∙▒Š▒P

Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒╩Ū┐╔▀xĒŚ

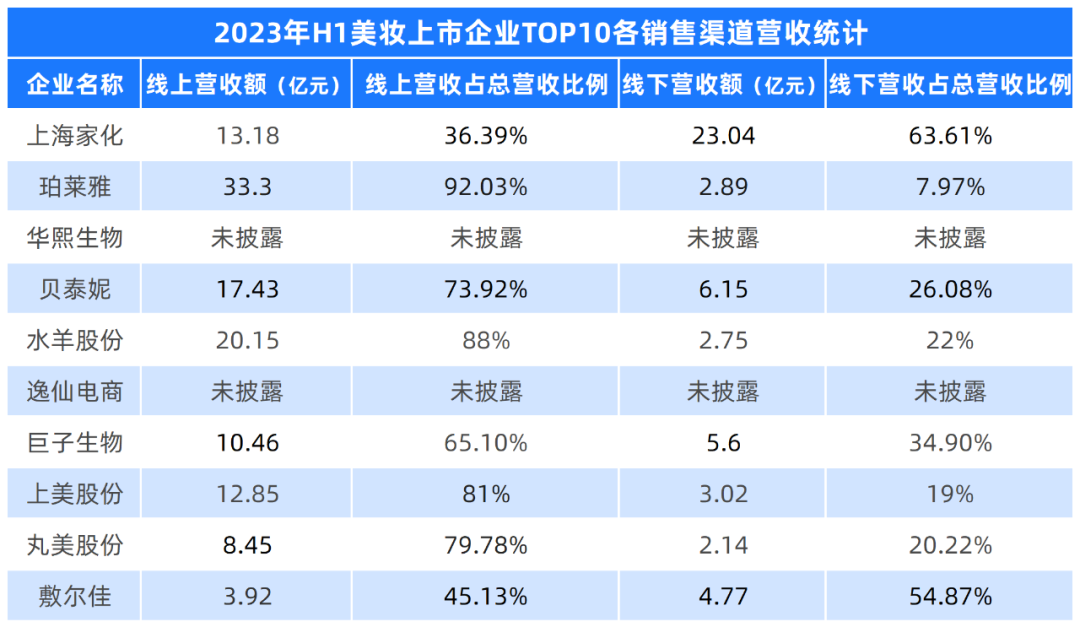

▒P³cĮ±─Ļ╔Ž░ļ─Ļ├└Ŗy╔Ž╩ą╣½╦ŠĄ─žöł¾Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Ī░║╦ą─ŲĘ┼ŲĪ▒║═Ī░┤¾å╬ŲĘĪ▒╩Ū«ö(d©Īng)Ū░├└ŖyŲ¾śI(y©©)▒Ż│ųĘĆ(w©¦n)Č©į÷ķLĄ─╗∙▒Š▒PĪŻ╚ńžÉ╠®─▌ĪóńĻ╚Rč┼ĪóŠ▐ūė╔·╬’Īó╚A╬§╔·╬’Īó╔Ž├└╝»łF(tu©ón)Ą╚├└ŖyŲ¾śI(y©©)Ż¼Š∙│╩¼F(xi©żn)│÷▀@ę╗┌ģä▌ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼žÉ╠®─▌╝»łF(tu©ón)ŲņŽ┬║╦ą─ŲĘ┼ŲĪ░▐▒ųZ─╚Ī▒īŹ¼F(xi©żn)╩š╚ļ22.60ā|į¬Ż¼š╝╣½╦Š┐éĀI╩šĄ─▒╚ųžĖ▀▀_(d©ó)95.46%ĪŻ

ńĻ╚Rč┼ŲņŽ┬║╦ą─ŲĘ┼ŲĪ░ńĻ╚Rč┼Ī▒Ż¼ĀI╩š▀_(d©ó)ĄĮ28.89ā|į¬Ż¼ī”┐éĀI╩šĄ─žĢ½I(xi©żn)š╝▒╚▀_(d©ó)79.87%ĪŻŲõųąŻ¼ńĻ╚Rč┼Ī░┤¾å╬ŲĘĪ▒ļp┐╣Īó╝tīÜ╩»Īóį┤┴”╚²┤¾«a(ch©Żn)ŲĘŽĄ┴ą╩Ūų¦ō╬ŲĘ┼ŲĀI╩šĄ─ų„┴”ĪŻ

Š▐ūė╔·╬’ŲņŽ┬║╦ą─ŲĘ┼ŲĪ░┐╔Å═(f©┤)├└Ī▒┐éĀI╩š▀_(d©ó)ĄĮ12.3ā|Ż¼ŽÓ▒╚╔Ž─Ļ═¼Ų┌į÷ķL101%Ż¼š╝┐éĀI╩š▒╚└²▀_(d©ó)76.6%ĪŻ

╚A╬§╔·╬’Ą─Ī░╣”ą¦ąįūo(h©┤)─wĪ▒śI(y©©)äš(w©┤)ŠĆīŹ¼F(xi©żn)ĀI╩š19.66ā|į¬Ż¼š╝ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ▒╚└²×ķ63.92%Ż╗ŲņŽ┬╦─┤¾ŲĘ┼ŲųąŻ¼ØÖ░┘Ņüī”ĀI╩šžĢ½I(xi©żn)ūŅ┤¾Ż¼▀_(d©ó)ĄĮ6.3ā|į¬ĪŻ

╔Ž░ļ─ĻŻ¼╔Ž├└╝»łF(tu©ón)ŲņŽ┬║╦ą─ŲĘ┼ŲĪ░Ēn╩°Ī▒Ą─ĀI╩š╩ū┤╬═╗ŲŲ10ā|į¬Ż¼▀_(d©ó)ĄĮ10.28ā|į¬Ż¼š╝Ų¾śI(y©©)┐éĀI╩š▒╚└²▀_(d©ó)64.8% ĪŻ╔Ž├└╣╔Ę▌ę▓ę└┐┐Ēn╩°ŲĘ┼Ų├½└¹┬╩Ą─╠ß╔²Ä¦äė┴╦╣½╦Šš¹¾w└¹ØÖĖ▀į÷ĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼įō╣½╦ŠīŹ¼F(xi©żn)ĀI╩š15.87ā|į¬Ż¼ā¶└¹ØÖ1.01ā|į¬Ż¼═¼▒╚į÷╝ė60.7%Ż¼├½└¹┬╩69.0%Ż¼═¼▒╚į÷╝ė4.1éĆ░┘Ęų³cĪŻ

▓╗═¼ė┌ļŖ╔╠Ą─Ī░▒¼ŲĘĪ▒▀ē▌ŗŻ¼ŲĘ┼ŲĪ░┤¾å╬ŲĘĪ▒═∙═∙╩Ū─▄ē“┤®įĮ╩ął÷ų▄Ų┌Ą─├„ąŪ«a(ch©Żn)ŲĘŻ¼Š▀ėą╩ął÷Ū░š░ąįĪó╝╝ąg(sh©┤)ŅI(l©½ng)Ž╚ąį║═ė├æ¶ųęš\Č╚Ą╚╠žš„ĪŻ│²┴╦ßt(y©®)»¤Ų„ąĄŅÉ«a(ch©Żn)ŲĘ═ŌŻ¼┤¾ČÓöĄ(sh©┤)ūo(h©┤)─wĪó▓╩ŖyŅÉĪ░┤¾å╬ŲĘĪ▒Č╝Ģ■Įø(j©®ng)ÜvöĄ(sh©┤)┤╬«a(ch©Żn)ŲĘĄ³┤·ĪŻ

ūį2020─Ļ╠ß│÷Ī░┤¾å╬ŲĘ▓▀┬įĪ▒ęįüĒŻ¼ńĻ╚Rč┼ę└┐┐ļp┐╣Īó╝tīÜ╩»Īóį┤┴”╚²┤¾╝ęūÕ½@Ą├┴╦│ų└m(x©┤)Ą─ĀI╩šį÷ķLĪŻĖ∙ō■(j©┤)žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ618Ų┌ķgŻ¼ńĻ╚Rč┼ŲĘ┼Ų│╔Į╗ĮŅ~½@ČČę¶├└Ŗy┼┼├¹Ą┌6Īóć°žø┼┼├¹Ą┌1Ż¼ńĻ╚Rč┼ļp┐╣3.0ŽĄ┴ąį┌618┘Å╬’╣Ø(ji©”)Ų┌ķgõN╩█┴┐ŲŲ░┘╚fĪŻ

ū„×ķžÉ╠®─▌╝»łF(tu©ón)ŲņŽ┬║╦ą─ŲĘ┼ŲŻ¼▐▒ųZ─╚Ą─ČÓ┐Ņ├„ąŪå╬ŲĘę▓į┌Į±─Ļ618½@Ą├Ė▀į÷ķLĪŻ╣┘ĘĮöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įø(j©®ng)Ąõ═§┼Ų«a(ch©Żn)ŲĘĪ░▐▒ųZ─╚╩µ├¶▒ŻØ±╠žūo(h©┤)╦¬Ī▒╚½Ū■Ą└õN╩█62╚fų¦Ż¼Ųż─wīW(xu©”)╝ēĘ└Ģ±å╬ŲĘĪ░ŪÕ═ĖĘ└Ģ±╚ķĪ▒į┌╚½Ū■Ą└õN╩█110╚fų¦Ż¼╩µŠÅą▐ūo(h©┤)ā÷Ė╔├µ─ż╚½Ū■Ą└┘u│÷1200╚fŲ¼ĪŻ

Ī░┐╔Å═(f©┤)├└─zįŁ░¶┤╬ÆüŠ½╚AĪ▒Ż¼Š▐ūė╔·╬’ŲņŽ┬╔Ž╩ąĮ³ā╔─ĻĄ─┤¾å╬ŲĘŻ¼į┌Į±─Ļ618Ų┌ķg╚½ŠW(w©Żng)õN╩█│¼▀^3500╚fų¦Ż¼GMV═¼▒╚į÷ķL700%ęį╔ŽŻ¼śsĄŪČČę¶─ĻČ╚Š½╚AĮ░±TOP1║═╠ņžł▒¼┐Ņå╬ŲĘ░±TOP3ĪŻ

╚A╬§╔·╬’ŲņŽ┬ØÖ░┘ŅüĄ─┤¾å╬ŲĘĪ░Ų┴šŽą▐ūo(h©┤)ŽĄ┴ąĪ▒ĪóĪ░╣Ōōpé¹ą▐ūo(h©┤)ŽĄ┴ąĪ▒║═Ī░┐╣Ģr╣Ōą▐ūo(h©┤)ŽĄ┴ąĪ▒Ż¼õN╩█žĢ½I(xi©żn)ę▓│¼▀^50%ĪŻ╚A╬§╔·╬’į┌žöł¾ųą▀Ć╠žäe╠ߥĮŻ¼ł¾ĖµŲ┌ā╚(n©©i)ėąČÓ┐Ņ┤¾å╬ŲĘõN╩█╩š╚ļ▀^ā|Ż¼┤¾å╬ŲĘ«a(ch©Żn)ŲĘ/ŽĄ┴ąš╝▒╚└^└m(x©┤)╠ß╔²ĪŻ

į┌Ī░ų„═ŲŲĘ┼ŲĪ▒║═Ī░┤¾å╬ŲĘ▓▀┬įĪ▒Ą─╗∙ĄA(ch©│)╔ŽŻ¼Ė„╝ę├└ŖyŲ¾śI(y©©)ę▓į┌īżšęĪ░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż╗Š▀¾wč║ūó╩▓├┤ŲĘŅÉīŹ¼F(xi©żn)į÷ķLŻ¼ų„ę¬╚ĪøQė┌╩ął÷ąĶŪ¾║═Ų¾śI(y©©)╗∙ę“ĪŻ

▒╚╚ńšfŻ¼ńĻ╚Rč┼║══Ķ├└▀xō±Å─╝Ü(x©¼)ĘųŲĘŅÉŪą╚ļŻ¼į┌▓╩ŖyĪóĄūŖyŲĘŅÉ╔Ž═Č╚ļ▌^┤¾Š½┴”ĪŻ

Å─░ļ─Ļł¾üĒ┐┤Ż¼ńĻ╚Rč┼╝»łF(tu©ón)ŲņŽ┬▓╩ŖyŲĘ┼Ų▓╩╠─ĪóŅ^░l(f©Ī)Ž┤ūo(h©┤)ŲĘ┼ŲOff&RelaxĪóūo(h©┤)─wŲĘ┼ŲÉé▄Įŗqå╬ŲĘ┼Ų╩š╚ļĘųäeį÷ķL78.65%Īó94.17%Īó64.80%ĪŻŲõųąŻ¼▓╩ŖyŲĘ┼Ų▓╩╠─Ą─õN╩█╩š╚ļ▀_(d©ó)ĄĮ4.14ā|Ż¼ī”┐é╩š╚ļĄ─žĢ½I(xi©żn)š╝▒╚▀_(d©ó)ĄĮ11.4%Ż¼│╔×ķ╝»łF(tu©ón)Ą┌Č■┤¾ŲĘ┼ŲĪŻ

═Ķ├└╝»łF(tu©ón)ŲņŽ┬▓╩ŖyŲĘ┼ŲĪ░æ┘╗Ī▒ĀI╩š▀_(d©ó)ĄĮ3.07ā|į¬Ż¼ī”┐éĀI╩šžĢ½I(xi©żn)▀_(d©ó)ĄĮ29%Ż¼═¼▒╚į÷╦┘▀_(d©ó)211.42%ĪŻ

žÉ╠®─▌ć·└@Ī░Ųż─wīW(xu©”)╝ēūo(h©┤)─wĪ▒čė╔ņ│÷╦─éĆŲĘ┼ŲŻ¼│²┴╦├¶Ėą╝Īūo(h©┤)─wŲĘ┼ŲĪ░▐▒ųZ─╚Ī▒Ż¼▀Ćėąŗļėūā║ūo(h©┤)─wĪ░▐▒ųZ─╚īÜžÉĪ▒ĪóĖ▀Č╦┐╣╦źŲĘ┼ŲĪ░Ła┐Ų┐zĪ▒║═īŻśI(y©©)ņŅČ╗ŲĘ┼ŲĪ░žÉ▄Į═ĪĪ▒ĪŻ▓╗▀^╔Ž░ļ─ĻŻ¼▐▒ųZ─╚īÜžÉ║═Ła┐Ų┐zĄ─õN╩█Ņ~āHš╝ĄĮ╝»łF(tu©ón)ĀI╩šĄ─3.7%ĪŻ

į┌║╦ą─ŲĘ┼ŲĪ░ę╗╚~ūėĪ▒║═Ī░╝t╔½ąĪŽ¾Ī▒į÷ķLĘ┼ŠÅĄ─ŪķørŽ┬Ż¼╔Ž├└╝»łF(tu©ón)ė┌2022─Ļ5į┬═Ų│÷ŗļ═»╣”ą¦ą═ūo(h©┤)─wŲĘ┼ŲĪ░Newpageę╗ĒōĪ▒ĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼Newpageę╗Ēō╩š╚ļ▀_(d©ó)5900╚fį¬Ż¼▌^2022─Ļ╔Ž░ļ─Ļį÷ķL209.1▒ČŻ¼×ķ┐é╩š╚ļžĢ½I(xi©żn)š╝▒╚╠ßĖ▀ų┴3.7%ĪŻ

═¼śėąĶę¬ĻP(gu©Īn)ūóĄ─╩ŪŻ¼īżšęĪ░Ą┌Č■į÷ķLŪ·ŠĆĪ▒ę▓ėą┐╔─▄ūī╣½╦Š─┐ś╦(bi©Īo)Ž▌╚ļĪ░╩¦Į╣Ī▒ĀŅæB(t©żi)Ż¼ī¦(d©Żo)ų┬į÷ķLĘ┼ŠÅĪŻ└²╚ńŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╚A╬§╔·╬’ŲņŽ┬ŲĘ┼ŲØÖ░┘ŅüĪó┐õĄŽĪó├ū▌ĒĀ¢║═BM╝Ī╗ŅĄ─ĀI╩š═¼▒╚Ž┬╗¼2.04%Īó10.10%Īó16.81%║═29.62%Ż╗╣”ą¦ąįūo(h©┤)─wŲĘśI(y©©)äš(w©┤)Ą─╩š╚ļę▓═¼▒╚Ž┬ĮĄ7.56%ĪŻ

╚A╬§╔·╬’ī”┤╦ū÷│÷╗žæ¬(y©®ng)Ż¼ĘQ╣½╦Šų„äėĘ┼┬²░l(f©Ī)š╣╦┘Č╚Ż¼ī”╦─┤¾ŲĘ┼Ų▀M(j©¼n)ąą╚½├µ╩ß└ĒŻ¼╔ŅČ╚īÅęĢśI(y©©)äš(w©┤)ĮĪ┐ĄŻ¼▓ó▀M(j©¼n)ę╗▓Į┼Óė²║═╠ß╔²ĻP(gu©Īn)µI─▄┴”Ż¼░³└©Š█Į╣ŲĘ┼ŲČ©╬╗Īóā×(y©Łu)╗»Ū■Ą└ĮY(ji©”)śŗ(g©░u)Ż¼ÅŖ(qi©óng)╗»┤¾å╬ŲĘæ(zh©żn)┬įĪóöĄ(sh©┤)ūų╗»▀\(y©┤n)ĀIĄ╚ĪŻ

02

ČČę¶ļŖ╔╠ĦüĒ’@ų°į÷ķL

2023─Ļ╩ŪĪ░ŠĆŽ┬ųžåó─ĻĪ▒

Å─ų„ĀIõN╩█Ū■Ą└üĒ┐┤Ż¼╩«╝ę├└ŖyŲ¾śI(y©©)ųąŻ¼│²┴╦╔Ž║Ż╝ę╗»║═Ę¾Ā¢╝čĄ─ŠĆŽ┬╩š╚ļš╝▒╚│¼▀^50%Ż¼ŲõėÓŲĘ┼Ų╣½╦ŠĄ─ŠĆŽ┬╩š╚ļš╝▒╚Č╝▓╗Ė▀ĪŻļŖ╔╠ę└┼f╩Ū├└ŖyĄ─ų„ę¬õN╩█Ū■Ą└Ż¼ė╚Ųõ╩ŪęįČČę¶×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠ŲĮ┼_Ż¼ī”ŲĘ┼ŲĀI╩šĄ─žĢ½I(xi©żn)į÷ķL’@ų°ĪŻ┤╦═ŌŻ¼ŠĆŽ┬Ū■Ą└ķ_╩╝Å═(f©┤)╠KŻ¼┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)ķ_╩╝ųžęĢŠĆŽ┬Ū■Ą└Ą─▓╝ŠųĪŻ

ęįńĻ╚Rč┼ĪóžÉ╠®─▌ĪóŠ▐ūė╔·╬’Īó╦«č“╣╔Ę▌Īó═Ķ├└╣╔Ę▌░ļ─Ļł¾öĄ(sh©┤)ō■(j©┤)×ķ└²ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼ńĻ╚Rč┼ŠĆ╔ŽŪ■Ą└│ų└m(x©┤)į÷ķLŻ¼ŠĆ╔Ž╩š╚ļ▀_(d©ó)ĄĮ33.3ā|į¬Ż¼š╝▒╚╠ß╔²ų┴92.03%Ż╗ŠĆŽ┬╩š╚ļš╝▒╚Å─2020─ĻĄ─29.99%╩š┐sĄĮĮ±─Ļ╔Ž░ļ─ĻĄ─7.97%Ż¼õN╩█Ņ~ę▓į┌ų─Ļ£p╔┘ĪŻ

žÉ╠®─▌ŲņŽ┬ŲĘ┼ŲĄ─ų„ĀIŪ■Ą└ęį╠ņžłĪóČČę¶Ī󊮢|Ą╚ūįĀIŲņ┼ץĻ×ķų„ĪŻ╔Ž░ļ─ĻŻ¼žÉ╠®─▌ŠĆ╔ŽŪ■Ą└õN╩█╩š╚ļ×ķ17.43ā|į¬Ż¼š╝š¹¾wĀI╩šĄ─73.92%Ż¼═¼▒╚į÷ķL7.15%ĪŻ

ŲõųąŻ¼▐▒ųZ─╚╠ņžłŲņ┼ץĻĀI╩š6.89ā|į¬Ż¼═¼▒╚Ž┬╗¼4.66%Ż╗Š®¢|ŽĄĄ─õN╩█Ņ~▌^╚ź─Ļ═¼Ų┌Ž┬╗¼4.91%Ż¼õN╩█▀_(d©ó)1.33ā|į¬ĪŻČ°į┌ą┬┼dŪ■Ą└ČČę¶ļŖ╔╠Ż¼▐▒ųZ─╚╔Ž░ļ─ĻĄ─õN╩█Ņ~▀_(d©ó)2.65ā|Ż¼į÷Ę∙▀_(d©ó)32.47%Ż¼š╝ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ▒╚└²╔Ž╔²ų┴11.26%ĪŻ

╔Ž░ļ─ĻŻ¼Š▐ūė╔·╬’═©▀^DTCĄĻõüĄ─ŠĆ╔Žų▒õN╩š╚ļ╝s×ķ9.78ā|Ż¼š╝▒╚60.9%Ż╗├µŽ“ļŖ╔╠ŲĮ┼_Ą─ŠĆ╔Žų▒õN╩š╚ļ×ķ6808╚fį¬Ż¼š╝▒╚4.3%Ż¼Ųõųą╠ņžłĪóČČ궥╚ŲĮ┼_į÷ķL’@ų°Ż╗ŠĆŽ┬ų▒õN╩š╚ļ3710╚fį¬Ż¼š╝▒╚2.3%ĪŻų▒õNŪ■Ą└║Žėŗ╩š╚ļ10.83ā|į¬Ż¼═¼▒╚į÷ķL111.94%Ż¼Įø(j©®ng)õN╔╠õN╩█╩š╚ļ5.23ā|į¬Ż¼═¼▒╚į÷ķL10.34%ĪŻ

╦«č“╣╔Ę▌╔Ž░ļ─Ļį┌ČČę¶ļŖ╔╠Ą─ĀI╩š4.97ā|į¬Ż¼═¼▒╚į÷ķL137%Ż¼ķ_įO(sh©©)ŠW(w©Żng)ĄĻöĄ(sh©┤)48╝ęŻ╗╠įŽĄŪ■Ą└ĀI╩š7.57ā|į¬Ż¼═¼▒╚Ž┬ĮĄ-13%Ż¼─┐Ū░ŠW(w©Żng)ĄĻöĄ(sh©┤)┴┐▀_(d©ó)288╝ęĪŻžöł¾’@╩ŠŻ¼╦«č“╣╔Ę▌ęį╠įŽĄĪóČČę¶×ķ┤·▒ĒĄ─ūįĀIŪ■Ą└╩š╚ļš╝▒╚Å─2017─ĻĄ─47%╠ß╔²ų┴2022─ĻĄ─66%ĪŻŲõųąŻ¼ČČę¶Ū■Ą└ļm╚╗¾w┴┐╚į▓╗╝░╠įŽĄŻ¼Ą½į÷┴┐├„’@ĪŻ

═Ķ├└╣╔Ę▌╔Ž░ļ─ĻŠĆ╔ŽŪ■Ą└īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ8.45ā|į¬Ż¼═¼▒╚į÷ķL58.97%Ż¼š╝╣½╦Š┐éĀI╩šĄ─▒╚└²×ķ79.8%Ż╗ŲõųąęįČČę¶×ķų„Ą─ŠĆ╔Žų▒ĀI═¼▒╚į÷ķL119.53%ĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)┐┌▒«║═ąą×ķöĄ(sh©┤)ō■(j©┤)蹊┐ÖC(j©®)śŗ(g©░u)ė├涚f░l(f©Ī)▓╝Ą─ĪČ2023─Ļ╔Ž░ļ─Ļ├└Ŗy╩ął÷Å═(f©┤)▒PĪĘ’@╩ŠŻ¼╔Ž░ļ─ĻČČę¶ŲĮ┼_├└ŖyõN╩█Ņ~×ķ500ā|-750ā|į¬Ż¼═¼▒╚į÷ķL60.44%ĪŻ┴Ēę╗╝ęĄ┌╚²ĘĮÖC(j©®)śŗ(g©░u)ÜW╠žÜWū╔įāĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ČČę¶╗»ŖyŲĘ┤¾ŅÉŽ┬8éĆ╝Ü(x©¼)ĘųŲĘŅÉĄ─Top30Ż¼ę╗╣▓ėą210éĆŲĘ┼ŲŻ¼Ųõųą80%ęį╔ŽĄ─ŲĘ┼Ų½@Ą├į÷ķLŻ¼░³└©Ēn╩°ĪóńĻ╚Rč┼Īó═Ķ├└Īó┐╔Å═(f©┤)├└Īó╝Ī╗ŅĪó▐▒ųZ─╚ĪóŁaĀ¢▓®╩┐Ą╚ć°žø├└ŖyŲĘ┼ŲĪŻ

2023─Ļę▓╩Ūć°žø├└ŖyĄ─Ī░ŠĆŽ┬ųžåó─ĻĪ▒Ż¼▒P³c├└Ŗy╔Ž╩ąŲ¾śI(y©©)Ą─░ļ─Ļł¾┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Ė„┤¾ŲĘ┼Ų╝Ŗ╝Ŗ▓╝ŠųCSĪóOTCĘųõNĪóūįĀI┴Ń╩█║═ą┬┴Ń╩█/╝┤Ģr┴Ń╩█Ą╚Ū■Ą└ĪŻ

ńĻ╚Rč┼░ļ─Ļł¾’@╩ŠŻ¼╔Ž░ļ─ĻŲõõN╩█┘M(f©©i)ė├×ķ15.80ā|į¬Ż¼═¼▒╚į÷ķL41.46%Ż¼ų„ę¬═Č╚ļĘĮŽ“╩Ūą┬ŲĘ┼Ųʧ╗»ĪóŠĆŽ┬Ū■Ą└╝░║Ż═ŌŪ■Ą└╠Į╦„ĪŻ

ńĻ╚Rč┼ęčĮø(j©®ng)▀M(j©¼n)±v┴╦135╝ę┘Å╬’ųąą─║═141╝ę░┘žøŻ¼╔Ž░ļ─ĻŲõŠĆŽ┬╚š╗»╩š╚ļīŹ¼F(xi©żn)┴╦5.64%Ą─š²į÷ķLĪŻį┌╔Ž░ļ─ĻĄ─śI(y©©)┐āĮ╗┴„Ģ■╔ŽŻ¼ńĻ╚Rč┼ī”═Ō═Ė┬ČŻ¼Ž┬░ļ─Ļīóš{(di©żo)š¹ŠĆŽ┬ĮM┐Ś╝▄śŗ(g©░u)Ż¼īóŠĆŽ┬ū„×ķŲĘ┼Ųą╬Ž¾╠ß╔²Ą─ųžę¬Ū■Ą└ĪŻ

žÉ╠®─▌Ą─░ļ─Ļł¾’@╩ŠŻ¼ŲõŠĆŽ┬Ū■Ą└õN╩█╩š╚ļ×ķ6.15ā|į¬Ż¼š╝ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ▒╚└²ę▓Å─╚ź─Ļ═¼Ų┌Ą─20.28%╔Ž╔²ų┴26.08%Ż¼į┌ŠĆŽ┬Ū■Ą└╔Žųž³c═Č╚ļĪ░ūįĀI┴Ń╩█Ī▒║═Ī░OTCĘųõNĪ▒Ū■Ą└ĪŻ

╔Ž░ļ─ĻŻ¼žÉ╠®─▌╣▓ėŗą┬ķ_ŠĆŽ┬ų▒ĀIĄĻ37╝ęŻ¼ĻP(gu©Īn)ĄĻ1╝ęĪŻĮžų┴2023─Ļ6į┬─®Ż¼žÉ╠®─▌ŲņŽ┬ų▒ĀIĄĻöĄ(sh©┤)┴┐▀_(d©ó)ĄĮ113╝ęŻ¼ŠĆŽ┬ūįĀI─Ż╩Įų„ĀIśI(y©©)äš(w©┤)╩š╚ļ×ķ1383.8╚fį¬Ż¼ļm═¼▒╚į÷ķL┴╦515.46%Ż¼Ą½āHš╝ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ0.59%ĪŻ

OTCĘųõNę▓╩ŪĮ±─ĻĄ─ųž³cĪŻ▐▒ųZ─╚┼c│¼▀^7.4╚f╝ęĮKČ╦OTC╦ÄĘ┐║Žū„Ż¼║Žū„Ą─▀Bµi╦ÄĘ┐ŲĘ┼ŲöĄ(sh©┤)┴┐│¼▀^550╝ęĪŻ╔Ž░ļ─ĻŻ¼žÉ╠®─▌OTCĘųõNŪ■Ą└õN╩█─Ż╩ĮīŹ¼F(xi©żn)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ2.96ā|Ż¼╝sš╝ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ12.53%Ż¼š╝ŠĆŽ┬Ū■Ą└╩š╚ļ▒╚└²ät×ķ48.07%ĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż╝ę╗»Ą─ą┬┴Ń╩█śI(y©©)äš(w©┤)┐ņ╦┘į÷ķLŻ¼į÷╦┘╝s34%Ż¼š╝ć°ā╚(n©©i)ŠĆŽ┬śI(y©©)äš(w©┤)▒╚ųž╝s26%Ż¼äō(chu©żng)Ž┬ą┬Ė▀ĪŻĮø(j©®ng)▀^Į³Äū─Ļī”ą┬┴Ń╩█Ą─╠Į╦„║═īŹ█`Ż¼╔Ž║Ż╝ę╗»ęč│╔×ķI┴╦├┤Īó├└łF(tu©ón)Ī󊮢|ĄĮ╝ęĄ╚Ą─Ū░╩«┤¾╣®æ¬(y©®ng)╔╠ĪŻ

03

ĀIõN║═čą░l(f©Ī)Ī░ļpŽ“═Č╚ļĪ▒

┐ŲčąīŹ┴”╦▄įņŲĘ┼ŲķLŲ┌ārųĄ

×ķ┴╦▒Ż│ųŲĘ┼Ųų¬├¹Č╚Ż¼╠ßĖ▀╩ął÷š╝ėą┬╩Ż¼Š▐Ņ~Ą─ĀIõN═ČĘ┼Äū║§╩Ū├└ŖyŲ¾śI(y©©)Ą─ś╦(bi©Īo)┼õĪŻ

─┐Ū░üĒ┐┤Ż¼├└Ŗy╔Ž╩ą╣½╦ŠĄ─õN╩█┘M(f©©i)ė├┬╩Ųš▒ķ▒Ż│ųį┌40%-60%ĪŻ2023╔Ž░ļ─ĻŻ¼├└Ŗy╔Ž╩ąŲ¾śI(y©©)TOP10Ą─õN╩█┘M(f©©i)ė├┐éėŗ▀_(d©ó)97.47ā|į¬Ż¼õN╩█┘M(f©©i)ė├į┌┐éĀI╩šųąĄ─š╝▒╚į┌40%ū¾ėęĪŻ

Ēn╩°ŲĘ┼Ų─Ė╣½╦Š╔Ž├└╣╔Ę▌Ą─õN╩█╝░ĘųõNķ_ų¦×ķ8.51ā|į¬Ż¼į┌╩š╚ļųąĄ─š╝▒╚ė╔╚ź─Ļ═¼Ų┌Ą─48.2%┼╩╔²ų┴53.6%ĪŻī”ė┌ĀIõN┘M(f©©i)ė├Ą─┤¾Ę∙į÷╝ėŻ¼╔Ž├└╣╔Ę▌▒Ē╩ŠŻ¼õN╩█┘M(f©©i)ė├Ą─į÷╝ėų„ę¬×ķ╠ßĖ▀ŲĘ┼ŲŲž╣ŌČ╚Īó░č╬šą┬Ū■Ą└ÖC(j©®)Ģ■Ż¼╝ė┤¾ŲĘ┼Ųą¹é„┴”Č╚╝░Ū■Ą└Į©įO(sh©©)═Č╚ļ╦∙ų┬ĪŻ

žÉ╠®─▌╔Ž░ļ─ĻõN╩█┘M(f©©i)ė├×ķ10.97ā|į¬Ż¼š╝ĀIśI(y©©)╩š╚ļĄ─▒╚ųž×ķ46.3%Ż¼═¼▒╚į÷ķL17.8%ĪŻžöł¾’@╩ŠŻ¼õN╩█┘M(f©©i)ė├Ą─į÷ķLų„ę¬╩ŪļSų°╣½╦ŠõN╩█ęÄ(gu©®)─Żį÷ķLŻ¼│ų└m(x©┤)╝ė┤¾┴╦ī”ĀIõN╚╦åT┘M(f©©i)ė├║═é}ā”╬’┴„Ą─═Č╚ļŻ¼ŲĘ┼Ųą╬Ž¾═ŲÅVą¹é„õN╩█┘M(f©©i)ė├į÷ķL┼cõN╩█ęÄ(gu©®)─Żį÷ķL╗∙▒ŠŲź┼õĪŻ

ńĻ╚Rč┼╔Ž░ļ─ĻĄ─õN╩█┘M(f©©i)ė├×ķ15.8ā|į¬Ż¼š╝ĀIśI(y©©)╩š╚ļĄ─43.56%Ż¼═¼▒╚╚ź─Ļį÷ķL 41.46%ĪŻńĻ╚Rč┼ī”┤╦ĮŌßī×ķŻ║Ī░ų„ꬎĄ▒ŠŲ┌ą╬Ž¾ą¹é„═ŲÅV┘M(f©©i)Ż©ą┬ŲĘ┼Ųʧ╗»ĪóŠĆŽ┬Ū■Ą└╝░║Ż═ŌŪ■Ą└╠Į╦„Ż®ĪŻĪ▒

2023─Ļ╔Ž░ļ─ĻŻ¼Š▐ūė╔·╬’õN╩█┘M(f©©i)ė├×ķ5.55ā|į¬Ż¼š╝ĀIśI(y©©)╩š╚ļĄ─▒╚└²×ķ34.6%Ż¼═¼▒╚į÷ķLĖ▀▀_(d©ó)110.3%ĪŻŠ▐ūė╔·╬’į┌░ļ─Ļł¾ųą▒Ē╩ŠŻ¼õN╩█┘M(f©©i)ė├Ą─į÷ķLų„ę¬╩Ūę“×ķŠĆ╔Žų▒õNŪ■Ą└┐ņ╦┘öU(ku©░)ÅłŻ¼╩╣Ą├ŠĆ╔ŽĀIõN┘M(f©©i)ė├į÷╝ė╦∙ų┬ĪŻ

╚A╬§╔·╬’Į±─Ļ╔Ž░ļ─ĻĀI╩š═¼▒╚į÷ķL4.77%Ż¼Č°õN╩█┘M(f©©i)ė├╬óį÷2.4%ĪŻ╚A╬§╔·╬’į┌śI(y©©)┐āł¾Ėµųą╠ߥĮŻ¼Ī░╣½╦Šų„äė▀M(j©¼n)ąąæ(zh©żn)┬įš{(di©żo)š¹ĮĄĄ═░l(f©Ī)š╣Ą─╦┘Č╚Ż¼įņ│╔┴╦õN╩█╩š╚ļį÷╦┘Ą─Ž┬ĮĄĪŻĪ▒

Ą½├„’@Ž“║├Ą─┌ģä▌╩ŪŻ¼Äū║§╦∙ėą├└Ŗy╔Ž╩ąŲ¾śI(y©©)ī”ė┌čą░l(f©Ī)Ą─═Č╚ļų╗į÷▓╗£pĪŻÅ──│ĘN│╠Č╚╔ŽüĒšfŻ¼š╣¼F(xi©żn)Ī░čą░l(f©Ī)īŹ┴”Ī▒▓╗āHš²į┌│╔×ķų„┴„Ą─ŲĘ┼ŲĀIõN▓▀┬įŻ¼ę▓╩ŪŲ¾śI(y©©)Ī░šµĮ░ūŃyĪ▒Ą─═Č╚ļĮY(ji©”)╣¹ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼ć°žø├└Ŗy╔Ž╩ą╣½╦Š│ų└m(x©┤)į÷ÅŖ(qi©óng)┐Ųčą═Č╚ļŻ¼10╝ę╣½╦ŠĄ─čą░l(f©Ī)═Č╚ļ║ŽėŗĮ³7ā|į¬ĪŻ

ć°ļH├└ŖyŲĘ┼ŲĄ─čą░l(f©Ī)┘M(f©©i)ė├┬╩ų„ę¬╝»ųąį┌1.5%-3.5%ų«ķgŻ¼▒╚╚ńÜW╚Rč┼Į³╬Õ─ĻŲĮŠ∙×ķ3.3%Ż¼īÜØŹ╝s×ķ3.2%ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼║▄ČÓć°žøĄ─čą░l(f©Ī)┘M(f©©i)ė├┬╩ęč▒ŲĮ³ć°ļHŲĘ┼ŲĄ─╔ŽŽ▐ĪŻ├└Ŗy╔Ž╩ąŲ¾śI(y©©)─┐Ū░Ą─čą░l(f©Ī)═Č╚ļ┐╔ęį┤¾ų┬Ęų×ķā╔éĆĘĮŽ“Ż¼ę╗╩ŪĮ©┴óŲĘ┼Ųčą░l(f©Ī)ųąą─Īóūįėą╣żÅSęį╝░═Ō▓┐┬ō(li©ón)║ŽīŹ“×╩ęŻ¼Č■╩ŪÅ─╩┬ūįų„╗»ŖyŲĘįŁ┴Žķ_░l(f©Ī)║═╔·«a(ch©Żn)ĪŻ

Į±─Ļ3į┬Ż¼žÉ╠®─▌ą┬ųąčļ╣żÅSš²╩Į═Č«a(ch©Żn)Ż¼─Ļ«a(ch©Żn)─▄▀_(d©ó)50ā|į¬ĪŻį┌╔Ž░ļ─Ļžöł¾ųąŻ¼žÉ╠®─▌ę▓ųĖ│÷Ż¼Ųõäō(chu©żng)ą┬įŁ┴Žčą░l(f©Ī)ųąą─š²į┌▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)╗∙ĄA(ch©│)蹊┐Ż¼═¼ĢrŲõ¬Ü┴óĄ─ßt(y©®)»¤Ų„ąĄčą░l(f©Ī)▓┐š²ųž³cķ_š╣Č■ŅÉĪó╚²ŅÉßt(y©®)»¤Ų„ąĄĄ─čą░l(f©Ī)Īó╔·«a(ch©Żn)▐D(zhu©Żn)╗»║═ūóāį╔Ļł¾╣żū„ĪŻ

Į±─Ļ4į┬Ż¼╦«č“ųŪ─▄ųŲįņ«a(ch©Żn)śI(y©©)ł@š²╩Įķ_ł@Ż¼įō«a(ch©Żn)śI(y©©)ł@▒╗śI(y©©)ā╚(n©©i)ūu(y©┤)×ķĪ░ōĒėą╚½Ū“å╬¾w├µĘeūŅ┤¾Ą─├└Ŗy╔·«a(ch©Żn)▄ćķgęį╝░čą░l(f©Ī)ųąą─Ī▒Ż¼░³║¼╗∙ĄA(ch©│)čą░l(f©Ī)Īó┼õĘĮķ_░l(f©Ī)Īó┘|(zh©¼)┴┐Öz£yĄ╚ČÓéĆŁh(hu©ón)╣Ø(ji©”)Ż¼╣▓16éĆīŹ“×Ęų╩ęŻ¼Š▀éõÅ─įŁ┴ŽĄĮ«a(ch©Żn)ŲĘĄ─╚½ĘĮ╬╗äō(chu©żng)ą┬čą░l(f©Ī)─▄┴”ĪŻ

Į±─Ļ6į┬Ż¼Ī░╚Įßt(y©®)į║-ę▌Ž╔ļŖ╔╠╝»łF(tu©ón)ßt(y©®)īW(xu©”)ūo(h©┤)─w┬ō(li©ón)║ŽīŹ“×╩ęĪ▒Įę┼ŲĮ©│╔Ż¼ļpĘĮīó╣▓═¼ķ_š╣Ųż─w╝▓▓ĪĄ─ÖC(j©®)ųŲ蹊┐║═╣”ą¦ūo(h©┤)─w«a(ch©Żn)ŲĘčą░l(f©Ī)║Žū„Ż╗8į┬Ż¼ę▌Ž╔ļŖ╔╠┼c┐ŲĮz├└įŖĮ©┴óĄ─╣żÅSę▌Ž╔╔·╬’┐Ų╝╝š²╩Į▀\(y©┤n)ĀI═Č«a(ch©Żn)ĪŻ

Į±─Ļ7į┬Ż¼╚A╬§╔·╬’ą¹▓╝║═╔Į¢|┤¾īW(xu©”)║Žū„äō(chu©żng)┴óĪ░╚A╬§╔·╬’-╔Į¢|┤¾īW(xu©”)Ė╔╝Ü(x©¼)░¹┼cŲż─wĮM┐Śį┘╔·čąŠ┐ųąą─Ī▒Ż¼═¼Ģr└^└m(x©┤)┼cĮŁ─Ž┤¾īW(xu©”)Īóųąć°ėŗ┴┐┐ŲīW(xu©”)蹊┐į║Ą╚┐Ųčąį║ąŻÖC(j©®)śŗ(g©░u)║Žū„Ż¼čė└m(x©┤)▀M(j©¼n)ąą4ĒŚć°╝ęųž³cčą░l(f©Ī)ėŗäØĒŚ─┐╝░2ĒŚ╔Į¢|╩Īųž³cčą░l(f©Ī)ėŗäØĒŚ─┐ĪŻ

│²┤╦ų«═ŌŻ¼╚A╬§╔·╬’žöł¾ę▓’@╩ŠŻ¼Ųõ─┐Ū░į┌čąįŁ┴Ž╝░║Ž│╔╔·╬’čą░l(f©Ī)ĒŚ─┐╣▓121éĆŻ¼╚A╬§╔·╬’▒▒Š®║Ž│╔╔·╬’īW(xu©”)ć°ļHäō(chu©żng)ą┬čą░l(f©Ī)ųąą─ę▓▀M(j©¼n)╚ļĖ▀ą¦▀\(y©┤n)ĀIļAČ╬Ż¼ęčīŹ¼F(xi©żn)║Ž│╔╔·╬’╔·«a(ch©Żn)Š·ĘNĄ─┐ņ╦┘Ą³┤·Ż¼│¼10éĆ«a(ch©Żn)ŲĘ▀M(j©¼n)╚ļųąįćļAČ╬ĪŻ

▒M╣▄Ė▀Č╦ć°žø├└ŖyŲĘ┼ŲĄ─Į©įO(sh©©)Ą└ūĶŪęķLŻ¼Ą½═©▀^░ļ─Ļł¾┐╔ęį┐┤ĄĮŻ¼ū„×ķąąśI(y©©)Ī░ŅI(l©½ng)Ņ^č“Ī▒Ą─├└Ŗy╔Ž╩ąŲ¾śI(y©©)š²į┌═©▀^ĄūīėĄ─čą░l(f©Ī)Īó«a(ch©Żn)ŲĘĪóŪ■Ą└─▄┴”Ż¼╦▄įņŲĘ┼ŲĄ─ķLŲ┌ārųĄĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║