╬’├└╔╠śIREITĄ─└Žśõą┬č┐

üĒį┤/ė^³cŠW

ū½╬─/╠š─Š

┼cėĪ┴”Īó╚AØÖĪóĮ├»ŽÓ▒╚Ż¼╬’├└į┌Ą┌ę╗┼·Ž¹┘M╗∙ĄAįO╩®╣½─╝REITsųą’@Ą├ėą³c╠žäeŻ¼¤ošō╩ŪČ©╬╗Īó¾w┴┐▀Ć╩Ū▀\ĀI─ĻŽ▐Ż¼Ī░╝╬īŹ╬’├└Ž¹┘MĘŌķ]╩Į╗∙ĄAįO╩®ūC╚»═Č┘Y╗∙ĮĪ▒Ą─Ąūīė┘Y«aČ╝ė╚×ķ▓╗═¼ĪŻ

ŲõėÓ╚²╝ęŲ¾śIĄ─Ąūīė┘Y«aŠ∙×ķ┘Å╬’ųąą─ĒŚ─┐Ż¼╬’├└╔╠śI═Ų│÷Ą─ät╩Ū╔ńģ^│¼╩ąŅÉ┘Y«aŻ¼░³└©┤¾│╔ĒŚ─┐Īóė±“čś“ĒŚ─┐Īó╚A╠ņĒŚ─┐║═Ą┬ä┘ķTĒŚ─┐Ż¼┐éĮ©ų■├µĘe77894.28ŲĮĘĮ├ūŻ¼ŲĮŠ∙▀\ĀIĢrķg▀_ĄĮ16.75─ĻĪŻ

▀@╗“įS╩Ū┤╦┤╬ūŅ×ķĪ░ĮėĄžÜŌĪ▒Ą─ę╗ų╗Ž¹┘M╗∙ĄAįO╩®╣½─╝REITsĪŻ

ō■┴╦ĮŌŻ¼╬’├└ķLŲ┌ų┬┴”ė┌░lš╣├±ūÕ┴„═©«aśIŻ¼▒╗ūu×ķ╩ūČ╝Ą─Ī░├ū┤³ūėĪó▓╦╗@ūėĪ▒ĪŻ╗∙ĄAįO╩®ĒŚ─┐ūŌæ¶ų„ę¬ė╔│¼╩ą║══ŌūŌģ^┼õ╠ū╔╠śIśŗ│╔Ż¼ęį│¼╩ą×ķ║╦ą─║═┴„┴┐╚ļ┐┌Ż¼ęį┼õ╠ū╔╠śI×ķča│õ║══žš╣Ż¼╣▓═¼śŗ│╔å╬ę╗╔ńģ^╗“ČÓéĆ╔ńģ^╚š│ŻŽ¹┘M╗ŅäėĄ─║╦ą─ģ^ė“Ż¼į┌ÅŖ╗»├±╔·▒ŻšŽĄ╚ĘĮ├µŠ▀ėąųžę¬ū„ė├ĪŻ

Š▀¾wĄĮ▒Š┤╬╗∙ĄAįO╩®ĒŚ─┐Ż¼╦─éĆĄūīėĒŚ─┐Ą─ĮøĀI─Ż╩Į×ķ╬’śIūŌ┘UŻ¼ūŌæ¶ų„ę¬ė╔│¼╩ą║═┼õ╠ū╔╠śIūŌæ¶śŗ│╔Ż¼ęį│¼╩ą×ķ║╦ą─║═┴„┴┐╚ļ┐┌Ż¼ęį┼õ╠ū╔╠śI×ķča│õ║══žš╣Ż¼╣▓═¼śŗ│╔å╬ę╗╔ńģ^╗“ČÓéĆ╔ńģ^╚š│ŻŽ¹┘M╗ŅäėĄ─║╦ą─ģ^ė“Ż¼Š▀éõ▌^ÅŖĄ─├±╔·ī┘ąįĪŻ

×ķ┴╦┐╔ęį╗▌╝░╚ń╬’├└│¼╩ąĄ╚Ž¹┘M╗∙ĄAįO╩®Ż¼ĪČć°äšį║▐k╣½ÅdĻPė┌▀Mę╗▓Į▒P╗Ņ┤µ┴┐┘Y«aöU┤¾ėąą¦═Č┘YĄ─ęŌęŖĪĘŻ©ć°▐k░lĪ▓2022Ī│19╠¢Ż®Š═ųĖ│÷Ż║Ī░ī”ė┌į┌ŠSūo«aśIµ£╣®æ¬µ£ĘĆČ©ĪóÅŖ╗»├±╔·▒ŻšŽĄ╚ĘĮ├µŠ▀ėąųžę¬ū„ė├Ą─ĒŚ─┐Ż¼į┌ØMūŃ░ląąę¬Ū¾ĪóĘ¹║Ž╩ął÷ŅAŲ┌Īó┤_▒Ż’LļU┐╔┐žĄ╚Ū░╠ߎ┬Ż¼┐╔▀Mę╗▓Įņ`╗Ņ║Ž└Ē┤_Č©▀\ĀI─ĻŽ▐Īó╩šęµ╝»ųąČ╚Ą╚ę¬Ū¾ĪŻĪ▒

╬’├└ūźūĪ┴╦▀@┤╬ÖCĢ■Ż¼│├ų°REITsĒŚ─┐░ląąŻ¼Ēśä▌į┌ārųĄįu╣└ĪóūŌæ¶║Y▀xĪóĻP┬ōūŌæ¶ūŌĮĪóūŌ┘UĻPŽĄĄ╚ĘĮ├µ▀Mąąā×╗»Ż¼ęį▀mæ¬┘Y▒Š╩ął÷Ą─ąĶŪ¾ĪŻ

└ŽĒŚ─┐Ą─╣└ųĄ┼cĘų┼╔

1994─ĻĄū▒Ńķ_│÷▒▒Š®Ą┌ę╗╝ęęÄĘČ│¼╩ąĄ─╬’├└Ż¼ŲņŽ┬ĒŚ─┐┤¾ČÓęč┼Ń░ķ«öĄžŠė├±▓╗╔┘─ĻŅ^Ż¼▒Š┤╬▀Mąąšą─╝Ą─╝╬īŹ╬’├└Ž¹┘MĘŌķ]╩Į╗∙ĄAįO╩®ūC╚»═Č┘Y╗∙ĮŻ©ęįŽ┬║åĘQĪ░╬’├└╔╠śIREITĪ▒Ż®ę▓▓╗└²═ŌĪŻ

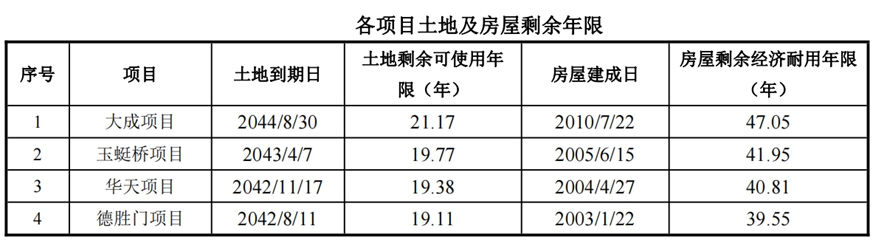

ō■šą─╝╣½Ėµ’@╩ŠŻ¼įō╗∙ĄAįO╩®┘Y«a░³└©┤¾│╔ĒŚ─┐Īóė±“čś“ĒŚ─┐Īó╚A╠ņĒŚ─┐║═Ą┬ä┘ķTĒŚ─┐Ż¼┐éĮ©ų■├µĘe77894.28ŲĮĘĮ├ūŻ¼«öŲ┌─┐ś╦▓╗äė«aįu╣└ųĄ┐éŅ~║═ā¶Ņ~Š∙×ķ10.44ā|į¬ĪŻ╦─éĆĒŚ─┐Ęųäeė┌2012─Ļ6į┬Īó2005─Ļ8į┬Īó2005─Ļ5į┬Īó2003─Ļ10į┬ķ_╩╝▀\ĀIŻ¼ŲõųąūŅ─Ļ▌pĄ─┤¾│╔ĒŚ─┐▀\ĀIĢrķg11─ĻŻ¼ūŅ└ŽĄ─Ą┬ä┘ķTĒŚ─┐ęč▀\ĀI│¼▀^20─ĻĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

ė╔ė┌ĒŚ─┐½@╚ĪĢrķgĪ░Š├▀hĪ▒Ż¼ę▓╩╣Ųõųą╚²éĆĒŚ─┐Ą─įu╣└ārųĄ▌^┘~├µārųĄėą┤¾Ę∙į÷ųĄĪŻ

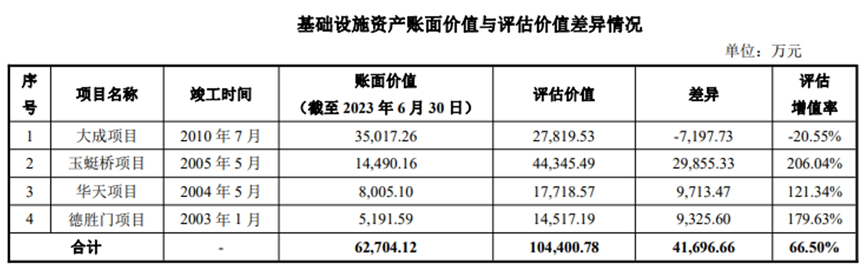

öĄō■’@╩ŠŻ¼2005─Ļ╚ļ╩ą▀\ĀIĄ─ė±“čś“ĒŚ─┐Ż¼Įžų┴2023─Ļ6į┬30╚šįu╣└ārųĄ×ķ44345.49╚fį¬Ż¼▒╚┘~├µārųĄ14490.16╚fį¬Ė▀│÷29855.33╚fį¬Ż¼į÷ųĄĘ∙Č╚▀_206.04%Ż╗═¼śėė┌2005─Ļ╚ļ╩ą▀\ĀIĄ─╚A╠ņĒŚ─┐Ż¼Įžų┴2023─Ļ6į┬30╚šįu╣└ārųĄ×ķ17718.57╚fį¬Ż¼▒╚┘~├µārųĄ8005.10╚fį¬Ė▀│÷9713.47╚fį¬Ż¼į÷ųĄĘ∙Č╚▀_121.34%Ż╗2003─Ļ╚ļ╩ąĄ─Ą┬ä┘ķTĒŚ─┐Ż¼Įžų┴2023─Ļ6į┬30╚šįu╣└ārųĄ×ķ14517.19╚fį¬Ż¼▒╚┘~├µārųĄ5191.59╚fį¬Ė▀│÷9325.60╚fį¬Ż¼į÷ųĄĘ∙Č╚▀_179.63%ĪŻ

2012─Ļ╚ļ╩ąĄ─┤¾│╔ĒŚ─┐└²═ŌŻ¼Įžų┴2023─Ļ6į┬30╚šįu╣└ārųĄ×ķ27819.53╚fį¬Ż¼▒╚┘~├µārųĄ35017.26╚fį¬Ą═7197.73╚fį¬Ż¼į÷ųĄĘ∙Č╚×ķ-20.55%ĪŻ

╦─éĆĒŚ─┐Ą─įu╣└į÷ųĄ┬╩║Žėŗ×ķ66.50%ĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

Įø▀^š{▓ķ┼c蹊┐Ż¼╦─éĆĒŚ─┐Ą─ūŌĮå╬ār┼cų▄▀ģ┐╔▒╚╬’śIŽÓĮ³Ż¼╠Äį┌ģ^╬╗┴╝║├Īó╚╦┴„├▄╝»Ą─ā×┘|ĄžČ╬ĪŻ

ī”ė┌╗∙ĄAįO╩®ĒŚ─┐į÷ųĄ┬╩▌^Ė▀Ą─įŁę“Ż¼╣½ĖµĮo│÷┴╦ā╔éĆĮŌßīŻ¼ę╗╩Ūėŗ╦ŃĘĮĘ©▓╗═¼Ż║īÅėŗł¾ĖµųąĄ─┘~├µārųĄ╩Ūę└ō■│╔▒ŠĘ©ėŗ┴┐Ą─Ż¼Č°įu╣└ārųĄ╩Ūę└ō■╩šęµĘ©įu╣└Ą─╩ął÷ārųĄŻ¼ā╔š▀ėŗ╦ŃĘĮ╩Į▓╗═¼Ż╗Č■╩ŪārųĄĢr³c▓╗═¼Ż║īÅėŗł¾ĖµųąĄ─┘~├µārųĄĘ┤ė│┴╦Üv╩ĘĢrŲ┌░l╔·Ą─ĒŚ─┐Į©įO│╔▒ŠŻ¼įńŲ┌Į©įO│╔▒Š▌^Ą═Ż¼Č°įu╣└ārųĄĄ─ārųĄĢr³c×ķ2023─Ļ6į┬30╚šŻ¼╣└ųĄĮY╣¹Ę┤ė│┴╦įōĢr³cĄ─╩ął÷ārųĄĪŻ

╦∙ęįŽÓ▒╚ų«Ž┬Ż¼┤¾│╔ĒŚ─┐ė╔ė┌╩š┘ÅĢr░┤šš╩ął÷╗»╦«ŲĮ▀Mąą╣└ųĄŻ¼┘~├µārųĄ▌^Ė▀Ż¼ę“┤╦─┐Ū░░┤šš╩šęµĘ©Ą├ĄĮĄ─╣└ųĄ╦«ŲĮĄ═ė┌┘~├µārųĄĪŻ

┐╔ęį┐┤│÷Ż¼┼c═¼ŅÉą═╬’śIĮ³─ĻüĒĄ─Į╗ęūārĖ±ŽÓ▒╚Ż¼╦─éĆś╦Ą─įu╣└ārųĄ╚įėą╦∙š█ūīŻ¼ęÓ╝┤╣└ųĄĄ═ė┌╩ął÷ŅAŲ┌ĪŻ

▌^Ą═╣└ųĄōQüĒĄ─╩Ū▌^×ķ└ĒŽļĄ─╩šęµ┬╩Ż¼į┌┤╦Ū░ęč░ląą╣½─╝REITsĄ─īŹļHįāārųąŠ═┐╔░l¼FŻ¼ūŅĮK░ląąārČ╝Ģ■▌^╣└ųĄėą▓┐ĘųęńārĪŻ

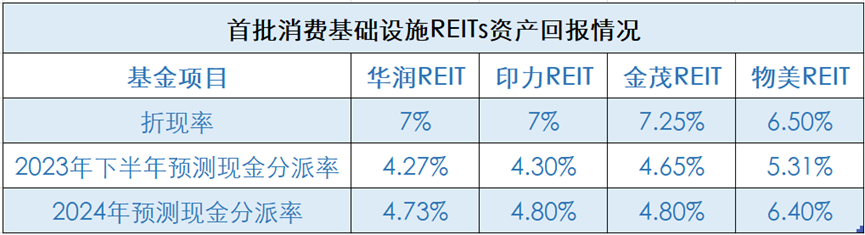

šą─╝╣½Ėµ▀Ć’@╩ŠŻ¼▒Š┤╬įu╣└£y╦Ń▓╔ė├6.5%Ą─š█¼F┬╩Ż¼į┌═¼ŅÉĒŚ─┐š█¼F┬╩╝»ųąģ^ķgā╚Ż¼┬įĄ═ė┌ŲĮŠ∙š█¼F┬╩ĪŻŽÓ▒╚╚AØÖĪóėĪ┴”ĪóĮ├»ĒŚ─┐Ż¼╬’├└╔╠śIREITĄ─š█¼F┬╩ūŅĄ═Ż¼Ęų┼╔┬╩ūŅĖ▀ĪŻ

╝┘įOįō╗∙Į░┤ššŅA£y┐╔╣®Ęų┼õĮŅ~Ą─100%Ž“═Č┘Yš▀Ęų┼õŻ¼╬’├└╔╠śIREITį┌2023─Ļ7į┬1╚šų┴2023─Ļ12į┬31╚šŅA£y┐╔╣®Ęų┼õĮŅ~2774.83╚fį¬Ż¼ā¶¼FĮ┴„Ęų┼╔┬╩5.31%Ż╗2024─ĻŅA£y┐╔╣®Ęų┼õĮŅ~6686.72╚fį¬Ż¼ā¶¼FĮ┴„Ęų┼╔┬╩6.40%ĪŻ

üĒį┤Ż║╗∙Įšą─╝╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

ī”ė┌2024─ĻŅAėŗ┐╔╣®Ęų┼õĮŅ~▌^2023─ĻŅA£yŲ┌ĮŅ~Ą─╠ß╔²Ż¼ų„ę¬ėą╚²ĘĮ├µįŁę“ĪŻ

ę╗╩Ū▓┐Ęų¼FėąūŌæ¶į┌2023─ĻŅA£yŲ┌ā╚╠Äė┌├ŌūŌŲ┌Ż¼īŹļHūŌĮ╩š╚ļ▒╗Ą═╣└ĪŻļSų°ī”æ¬ūŌæ¶├ŌūŌŲ┌ĮY╩°Ż¼2024─ĻūŌĮ╩šęµĄ├ĄĮĖ³│õĘųßīĘ┼Ż¼Ä¦äėĮøĀIąį¼FĮ┴„║═┐╔╣®Ęų┼õĮŅ~Ą─╠ß╔²ĪŻ

Č■╩Ū2023─Ļ6į┬30╚š╗∙ĄAįO╩®ĒŚ─┐š¹¾w│÷ūŌ┬╩×ķ88.71%Ż¼2023─ĻŽ┬░ļ─Ļ╝░2024─ĻŅA£yŲ┌│÷ūŌ┬╩×ķ90%Ż¼│÷ūŌ┬╩ŅAėŗ╠ß╔²1.29%ĪŻįō▓┐Ęų│÷ūŌ┬╩ūāäėī”ė┌ūŌĮ╩š╚ļĄ─╠ß╔²═¼śėŠ▀ėą£■║¾ąįŻ¼╩Ūę“×ķą┬║×ūŌ╝s┤µį┌├ŌūŌŲ┌Ą╚Śl┐ŅŻ¼╩╣Ą├2024─ĻŅA£yŲ┌┐╔╣®Ęų┼õĮŅ~▌^2023─Ļėąę╗Č©į÷ķLĪŻ

╚²╩Ū2023─ĻŅA£yŲ┌╬┤üĒ║Ž└ĒĄ─ŽÓĻPų¦│÷ŅA┴¶ĮŅ~×ķ271.4╚fį¬Ż¼Č°2024─ĻŅA£yŲ┌ät▓╗į┘Ņ~═ŌŅA┴¶┘YĮŻ¼įōĒŚ▓Ņ«Éų▒ĮėĘ┤ė│ĄĮ2023─Ļ║═2024─ĻŅA£yŲ┌┐╔╣®Ęų┼õĮŅ~Ą─▓Ņ«ÉĪŻ

Å─¾w┴┐╔Ž┐┤Ż¼╬’├└╔╠śIREIT╦─éĆ╗∙ĄAįO╩®ĒŚ─┐├µĘeāH7.79╚fŲĮĘĮ├ūŻ¼öM─╝┘YĮŅ~10.45ā|į¬Ż¼į┌╩ū┼·Ž¹┘M╗∙ĄAįO╩®REITsųąļm╩ŪūŅąĪĄ─ę╗ų╗Ż¼Ą½╗žł¾┬╩ģs╩ŪūŅĖ▀Ą─ĪŻ

ūŌ涫Éäė┼cš{š¹

Å─═Č┘YĮŪČ╚┐┤Ż¼╬’├└╔╠śIREITŪ░Š░┐╔Ų┌Ż¼▓╗▀^╗ž┐┤▀^╚źÄū─ĻĄ─▀\ĀIŪķørŻ¼┤¾│╔ĒŚ─┐ģs│÷¼F┴╦═Ž║¾═╚Ą─▒Ē¼FĪŻ

šą─╝╣½Ėµ’@╩ŠŻ¼Įžų┴2023─Ļ6į┬─®Ż¼╬’├└╔╠śIREIT╦─éĆ╗∙ĄAįO╩®ĒŚ─┐│÷ūŌ┬╩║Žėŗ×ķ88.91%Ż¼Ą═ė┌╚AØÖĪóėĪ┴”ĪóĮ├»╚²╝ę┘Å╬’ųąą─ĒŚ─┐95%ęį╔ŽĄ─│÷ūŌ┬╩ĪŻ

╝Ü┐┤å╬éĆ┘Y«aŻ¼┤¾│╔ĒŚ─┐83.21%│÷ūŌ┬╩│╔┴╦═Ž└█š¹¾w│÷ūŌ┬╩Ą─ĻPµIę╗ŁhŻ¼ŲõėÓĒŚ─┐│÷ūŌ┬╩Š∙į┌Š┼│╔ęį╔ŽŻ¼Ęųäe×ķė±“čś“ĒŚ─┐93.84%Īó╚A╠ņĒŚ─┐90.55%ĪóĄ┬ä┘ķTĒŚ─┐92.15%ĪŻ

╚¶ūĘ╦▌▀^═∙Äū─ĻŻ¼2021─Ļ┤¾│╔ĒŚ─┐│÷ūŌ┬╩āHėą28.83%Ż¼2022─Ļ┤¾Ę∙╔Ž╔²ų┴82.28%ĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

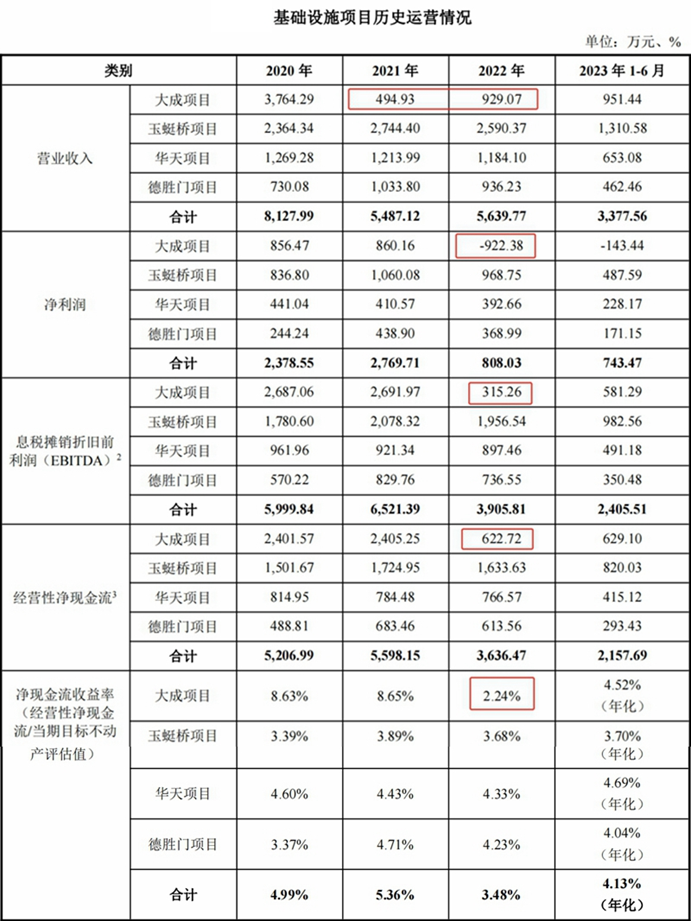

ę“│÷ūŌ┬╩ė░ĒæŻ¼┤¾│╔ĒŚ─┐▀^╚źā╔─ĻĄ─ĀIśI╩š╚ļę▓éõ╩▄═Ž└█Ż¼ė╔2020─Ļ3764.29╚fį¬┤¾Ą°ų┴2021─ĻĄ─494.93╚fį¬Īó2022─ĻĄ─929.07╚fį¬Ż¼╝░ų┴Į±─Ļ╔Ž░ļ─ĻŻ¼ĀIśI╩š╚ļ╗ž╔²ų┴951.44╚fį¬Ż¼Ą½ŠÓļx2020─Ļ╦«ŲĮ╚įėą║▄┤¾▓ŅŠÓĪŻ

ā¶└¹ØÖĘĮ├µŻ¼┤¾│╔ĒŚ─┐╚ź─Ļ╔§ų┴ė╔ė»▐D╠Ø923.38╚fį¬Ż¼Į±─Ļ╔Ž░ļ─Ļ╚į╠Øōp143.44╚fį¬ĪŻęįų┬ā¶¼FĮ┴„╩šęµ┬╩į┌╚ź─ĻāHõøĄ├2.24%Ą─Ą═╬╗╦«ŲĮŻ¼Į±─Ļ╔Ž░ļ─Ļ╗ž╔²ų┴4.52%Ż¼╚į▀hĄ═ė┌2020─ĻĄ─8.63%Īó2021─ĻĄ─8.65%ĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

ō■╬’├└═Ė┬ČŻ¼┤¾│╔ĒŚ─┐2021─ĻČ╚ĀIśI╩š╚ļŽ┬ĮĄų„ꬎĄ─│═Ō▓┐┤¾ūŌæ¶╠ßŪ░═╦ūŌ║═║Ļė^ĮøØ·ė░Ēæ╦∙ų┬ĪŻ

2019─ĻŻ¼╬’├└╔╠śIī”┤¾│╔ĒŚ─┐š{Ė─║¾ę²╚ļ─│═Ō▓┐┤¾ūŌæ¶ūŌ┘U┴╦Ąž╔Ž1-3īė│¼2╚fŲĮĘĮ├ūŻ¼š╝«öŲ┌ś╦Ą─┘Y«aūŌ┘U├µĘe69%Ż¼ūŌ┘UŲ┌Ž▐ūį2018─Ļ8į┬8╚šŲų┴2038─Ļ8į┬31╚šŻ¼įōūŌæ¶2020─ĻūŌĮ╝░╬’śI╣▄└Ē┘M×ķ3313╚fį¬Ż¼š╝«öŲ┌ś╦Ą─┘Y«a╩š╚ļĄ─88%ĪŻ

│÷ė┌ūį╔ĒĮøĀI░▓┼┼Ą─š{š¹Ż¼įōūŌæ¶ė┌2020─Ļ12į┬╠ßŪ░═╦ūŌŻ¼┼c╬’├└╔╠śI«a╔·║Ž═¼╝m╝ŖŻ¼ūŅĮKė┌2021─Ļ3į┬▀_│╔║═ĮŌŻ¼įōūŌæ¶ča└Uų¦ĖČĮžų┴2020─ĻĄūūŌĮŻ¼▓óų¦ĖČŽÓæ¬▀`╝sĮ2761╚fį¬Ż¼ė╔ĀIśI═Ō╩š╚ļ┐Ų─┐║╦╦ŃŻ¼╬┤ėŗ╚ļūŌ┘U╩š╚ļĪŻ

ė╔ė┌╝m╝Ŗ╬┤┼ąøQŲ┌ķg╔µįVģ^ė“¤oĘ©ī”═ŌšąūŌŻ¼ęį╝░▀`╝sĮ╬┤ėŗ╚ļūŌ┘U╩š╚ļ┐Ų─┐Ż¼ę“┤╦2021─ĻĄ─ūŌ┘U╩š╚ļŽ┬╗¼├„’@ĪŻ»B╝ė2021─ĻČ╚╩▄║Ļė^ĮøØ·Ą╚ę“╦žė░ĒæŻ¼╔╠śI╬’śIĄ─šąūŌ┤µį┌▌^┤¾└¦ļyŻ¼║═ūŌæ¶▀_│╔║═ĮŌ║¾āH▓┐Ęųģ^ė“ę²╚ļ┴╦ą┬ūŌæ¶Ż¼ī¦ų┬ś╦Ą─╬’śI2021─ĻČ╚│÷ūŌ┬╩╝░ĀIśI╩š╚ļėą╦∙Ž┬ĮĄĪŻ

š²╦∙ų^│įę╗ēqķLę╗ųŪŻ¼š²╩ŪĮøÜv┴╦▀@ę╗┤╬Į╠ė¢Ż¼╬’├└╔╠śIķ_╩╝ųŲČ©ĘeśOĄ─šą╔╠š■▓▀Ż¼═©▀^šą╔╠łFĻĀĄ╚Ū■Ą└Ż¼ĘeśO┼cęŌŽ“ūŌæ¶▀MąąĮėŪóŻ¼ėąą“═Ų▀Mą┬ūŌæ¶║×╝sĪŻ

2022─ĻČ╚Ż¼┤¾│╔ĒŚ─┐│÷ūŌ┬╩╗ųÅ═ų┴82.28%Ż¼ś╦Ą─┘Y«a«öŲ┌ĀIśI╩š╚ļ×ķ929.074╚fį¬Ż¼═¼▒╚į÷ķL87.72%ĪŻĮžų┴2023─Ļ6į┬30╚šŻ¼┤¾│╔ĒŚ─┐│÷ūŌ┬╩╠ß╔²×ķ83.21%ĪŻ

Ųõ╦¹╚²éĆĒŚ─┐Ą─ĮøĀIš¹¾w▌^ĘĆČ©Ż¼2022─ĻĮøĀIąįā¶¼FĮ┴„│÷¼FąĪĘ∙Ž┬╗¼Ż¼ų„ę¬╩Ūė╔ė┌║Ļė^ĮøØ·ė░Ēæī¦ų┬Ą─│÷ūŌ┬╩▌^Ą═ĪŻō■═Ė┬ČŻ¼šą╔╠łFĻĀ2023─ĻĘeśOķ_š╣šąūŌŻ¼╔Ž░ļ─ĻĮøĀIąįā¶¼FĮ┴„│÷¼F├„’@╗ž╔²ĪŻĮžų┴2023─Ļ6į┬30╚šŻ¼ė±“čś“ĒŚ─┐Īó╚A╠ņĒŚ─┐║═Ą┬ä┘ķTĒŚ─┐│÷ūŌ┬╩Ęųäe×ķ93.84%Īó90.55%║═92.15%ĪŻ

Įø║╦▓ķŻ¼Ė∙ō■2022─ĻČ╚▀\ĀI╩š╚ļš╝▒╚Ż¼╬’├└╔╠śIREITĄ─Ū░╩«┤¾ūŌæ¶Ęųäe×ķ▒▒Š®╬’├└Š®žS┐Ų╝╝░lš╣ėąŽ▐╣½╦ŠĪó¹£Ą┬²ł╔╠śI╝»łFėąŽ▐╣½╦ŠĪó▒▒Š®╬’├└Š®ķT╔╠┘QėąŽ▐╣½╦ŠĪó▒▒Š®╬’├└┴„═©╝╝ągėąŽ▐╣½╦ŠĪó═Ō▓┐ūŌæ¶A-FŻ¼╩š╚ļš╝▒╚╝s54%ĪŻ

ŲõųąŠ®žS┐Ų╝╝Īó¹£Ą┬²łĪóŠ®ķT╔╠┘Q║═┴„═©╝╝ągŠ∙×ķ╬’├└╔╠śIĻP┬ōĘĮŻ¼Š▀ėą▌^║├Ą─ĘĆČ©ąį║═┴╝║├Ą─āöĖČ─▄┴”ĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

╬’├└ŅAėŗŻ¼ļSų°│÷ūŌ┬╩╗ž╔²║═Ų¾ĘĆŻ¼╦─éĆ╗∙ĄAįO╩®ĒŚ─┐║¾└mĀIśI╩š╚ļ╝░╩šęµę▓īó│÷¼FŲĮĘĆĄ─╔Ž╔²ĪŻ

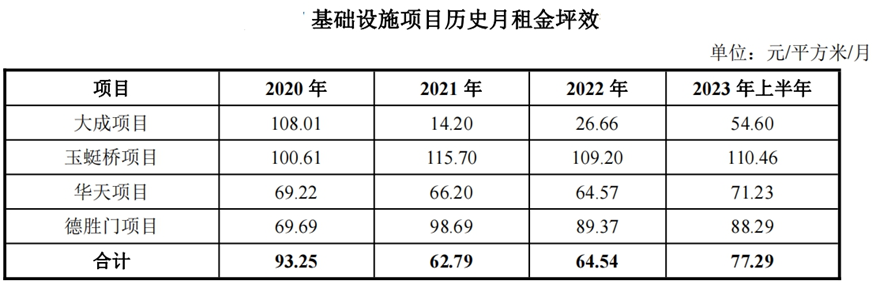

╩▄ĀIśI╩š╚ļ┤¾Ą°ė░ĒæŻ¼┤¾│╔ĒŚ─┐2021─Ļ╝░2022─Ļį┬ūŌĮŲ║ą¦═¼śėĮĄų┴Üv╩ĘūŅĄ═Ą─14.20į¬/ŲĮĘĮ├ū/į┬ęį╝░26.66į¬/ŲĮĘĮ├ū/į┬Ż¼═¼Ģr═Ž└█š¹éĆ╬’├└╔╠śIREITĄ─Ų║ą¦▒Ē¼FĪŻ

ļSų°ĘeśOšą╔╠š■▓▀Ą─īŹ╩®Ż¼┤¾│╔ĒŚ─┐2023─Ļį┬ūŌĮŲ║ą¦ęčį÷ķLų┴54.60į¬/ŲĮĘĮ├ū/į┬ĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

Ųõ╦¹╚²éĆĒŚ─┐Ą─į┬ūŌĮŲ║ą¦š¹¾w▌^ĘĆČ©Ż¼Į³╚²─Ļę╗Ų┌Ż¼ė±“čś“ĒŚ─┐į┬ūŌĮŲ║ą¦į┌100.61į¬/ŲĮĘĮ├ū/į┬ų┴110.46į¬/ŲĮĘĮ├ū/į┬ģ^ķg▓©äėŻ╗╚A╠ņĒŚ─┐į┬ūŌĮŲ║ą¦Ęų▓╝į┌65.44į¬/ŲĮĘĮ├ū/į┬ų┴71.23į¬/ŲĮĘĮ├ū/į┬ų«ķgŻ¼▌^×ķĘĆČ©Ż╗Ą┬ä┘ķTĒŚ─┐2023─Ļ╔Ž░ļ─ĻūŌĮŲ║ą¦ė╔2020─ĻĄ─69.69į¬/ŲĮĘĮ├ū/į┬╔Ž╔²ų┴88.29į¬/ŲĮĘĮ├ū/į┬ĪŻ

╦─ĒŚ─┐║Žėŗį┬ūŌĮŲ║ą¦ļm╚į╬┤╗ųÅ═ų┴2020─Ļ╦«ŲĮŻ¼Ą½ūį2021─ĻęįüĒ│ų└mį÷ķLŻ¼Įžų┴2023─Ļ6į┬30╚šęč▀_ĄĮ77.29į¬/ŲĮĘĮ├ū/į┬ĪŻ

¼FĮ┴„┼c─Ż╩Įš{š¹

╬’├└╔╠śIREITĪ░ĮėĄžÜŌĪ▒Ą─├±╔·ī┘ąįŻ¼╩ŪĄ┌ę╗┼·Ž¹┘M╗∙ĄAįO╩®╣½─╝REITsųąūŅ═╗│÷Ą─ĪŻ

┘Y┴Ž’@╩ŠŻ¼Įžų┴2023─Ļ6į┬30╚šŻ¼Ųõ╗∙ĄAįO╩®ĒŚ─┐ūŌæ¶śIæBų„ę¬░³└©│¼╩ąŅÉĪó▓═’ŗ╩│ŲĘŅÉĪóßt»¤ĮĪ┐ĄŅÉĪóĘ■’Ś╝ęŠėŅÉĪóĮ╚┌ŅÉĪó├└ŖyŅÉĄ╚ĪŻŲõųąŻ¼│¼╩ąŅÉūŌæ¶ūŌ┘U├µĘeš╝▒╚ūŅ┤¾Ż¼Ųõ┤╬ät╩Ū▓═’ŗ╩│ŲĘŅÉĪóßt»¤ĮĪ┐ĄŅÉūŌæ¶Ż¼¾w¼F┴╦Ę■äš▓ó▒ŻšŽ├±╔·Ą─╠žąįĪŻ

▀@ę╗╠ž³c╩╣ŲõąąśIĘų╔óČ╚▌^║├Ż¼ĮøĀI’LļU▌^×ķĘų╔óŻ¼┤_▒Ż¼FĮ┴„╩š╚ļ╩Ūųžę¬─┐ś╦ĪŻ

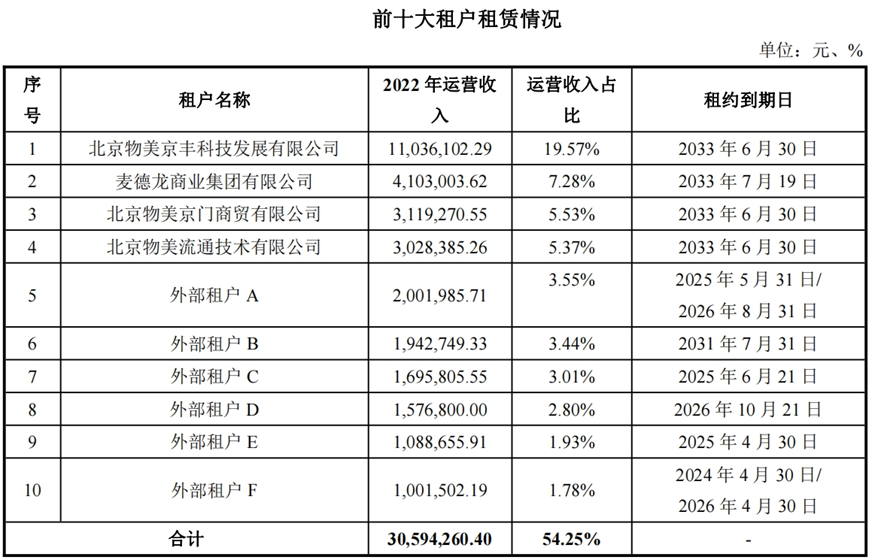

öĄō■’@╩ŠŻ¼Įžų┴2023─Ļ6į┬30╚šŻ¼╬’├└╔╠śIREIT╦─ĒŚ─┐į┌ł╠ąąūŌ╝s╣▓109éĆŻ¼Ųõųą┤¾│╔ĒŚ─┐14éĆŻ¼ė±“čś“ĒŚ─┐39éĆŻ¼╚A╠ņĒŚ─┐29éĆŻ¼Ą┬ä┘ķTĒŚ─┐27éĆŻ╗╣▓╔µ╝░ūŌæ¶94éĆĪŻ

Å─ūŌ╝s║Ž═¼öĄ┴┐ĮŪČ╚┐┤Ż¼╗∙ĄAįO╩®ĒŚ─┐ūŌ┘U║Ž═¼į┌Ė„Ų┌Ž▐ģ^ķgĄ─Ęų▓╝▌^Š∙ä“Ż¼║Ž═¼Ų┌Ž▐į┌3─Ļęįā╚Ą─ūŌ┘U║Ž═¼öĄ┴┐×ķ75éĆŻ¼š╝┐é║Ž═¼öĄ┴┐68.81%Ż╗║Ž═¼Ų┌Ž▐į┌3─Ļ╝░ęį╔ŽĄ─ūŌ┘U║Ž═¼öĄ┴┐×ķ34éĆŻ¼š╝┐é║Ž═¼öĄ┴┐31.19%ĪŻÅ─ūŌ┘U├µĘeĮŪČ╚üĒ┐┤Ż¼ķLūŌŲ┌Ż©7─Ļ╝░ęį╔ŽŻ®Ą─ūŌ┘U║Ž═¼ūŌ┘U├µĘeš╝▒╚▀_81.90%Ż¼¾w¼F┴╦įō╗∙ĄAįO╩®ĒŚ─┐Š▀éõĄ─ūŌ涚│ąįĪŻ

ė^³cą┬├Į¾w▓ķķå┴╦ĮŌŻ¼Įžų┴2023─Ļ6į┬30╚šŻ¼╬’├└╔╠śIREIT╦─éĆĒŚ─┐Ą─ūŌ┘U║Ž═¼╝ėÖÓ╩ŻėÓūŌŲ┌Ęų▓╝į┌7.15-9.59─Ļų«ķgŻ¼╦─ĒŚ─┐╝ėÖÓ╩ŻėÓūŌŲ┌║Žėŗ8.38─ĻŻ¼╬┤üĒūŌ┘UŪķørĘĆČ©ĪŻ

╗∙ĄAįO╩®ĒŚ─┐ūŌ┘U║Ž═¼į┌2027─Ļ╝░ęį║¾ĄĮŲ┌Ą─ūŌ┘U├µĘeš╝▒╚▌^┤¾Ż¼ę▓▒ŻšŽ┴╦ĒŚ─┐│÷ūŌ┬╩Ą─ķLŲ┌ĘĆČ©ĪŻ

Å─ūŌæ¶śŗ│╔┐┤Ż¼Ė∙ō■2022─ĻČ╚ūŌĮ╩š╚ļš╝▒╚Ū░╩«┤¾Ą─ūŌæ¶┐┤Ż¼Ęųäe×ķŠ®žS┐Ų╝╝Īó¹£Ą┬²łĪóŠ®ķT╔╠┘QĪó┴„═©╝╝ągĪó═Ō▓┐ūŌæ¶A-FĪŻ╬’├└į┌╣½ĖµųĖ▒Ē╩ŠŻ║Ī░ęį╔Žųžę¬ūŌ涊∙×ķŠ▀ėąŲĘ┼Ųė░Ēæ┴”Ą─╣½╦ŠĘ©╚╦ų„¾wĪŻĪ▒

ō■┴╦ĮŌŻ¼Š®žS┐Ų╝╝Īó¹£Ą┬²łĪóŠ®ķT╔╠┘Q║═┴„═©╝╝ągŠ∙×ķ╬’├└╔╠śIĄ─ĻP┬ōĘĮŻ¼Š▀ėą▌^║├Ą─ĘĆČ©ąį║═┴╝║├Ą─āöĖČ─▄┴”ĪŻ

╬’├└╝»łFķLŲ┌╔ŅĖ¹│¼╩ąśI䚯¼Įžų┴2021─ĻŻ¼╬’├└╝»łF│¼╩ą░ÕēKį┌ųąć°▒▒ĘĮģ^ė“╩ął÷š╝ėą┬╩×ķ35%Ż¼Ųõųąį┌▒▒Š®ģ^ė“Ą─╩ął÷š╝ėą┬╩×ķ56%ĪŻ╬’├└╝»łFā╚▓┐Ė∙ō■ĮøĀIŪķørīóĄĻõüĘų×ķA-F┴∙┤¾ŅÉŻ¼REITĒŚ─┐ųą╦─éĆ│¼╩ąķTĄĻį┌╬’├└╝»łFā╚▓┐Ą─ķTĄĻ╝ēäeųąŠ∙ī┘ė┌DŅÉ╝░ęį╔ŽŻ©Ųõųąė±“čś“ĄĻ×ķAŅÉŻ¼╚A╠ņĄĻ×ķBŅÉŻ¼┤¾│╔ĄĻ×ķCŅÉŻ¼Ą┬ä┘ķTĄĻ×ķDŅÉŻ®Ż¼Š∙ī┘ė┌╬’├└╝»łFį┌▒▒Š®ģ^ė“ųžę¬Ą─│¼╩ąķTĄĻŻ¼ĮøĀIĘĆČ©ĪŻ

┴Ēę╗ĘĮ├µŻ¼╦─éĆĒŚ─┐īó▓┐Ęų├µĘeūŌ┘UĮo╬’├└ŠC│¼ūė╣½╦Š║═¹£Ą┬²łŻ¼ī┘ė┌ĻP┬ōūŌ┘UĪŻĻP┬ōūŌ┘UĄ─ūŌĮ╦«ŲĮė╔Üv╩Ę▌^Ą═╦«ŲĮš{š¹×ķ╩ął÷╗»╦«ŲĮŻ¼ŅAėŗ×ķ▀@ų¦REITsĄ─╩šęµÄ¦üĒ║├╠ÄĪŻ

Ū░╩«ųąĄ─ĘŪĻP┬ōĘĮūŌæ¶ĘĮ├µŻ¼═Ō▓┐ūŌæ¶A-FŠ∙×ķ╩ął÷ų¬├¹ÖCśŗŻ¼ōQ║×║¾Ą─ūŌ┘U║Ž═¼╗∙▒Š▓╔ė├ųŲ╩Į║Ž═¼Ż¼Ųõųą╝sČ©┴╦ūŌĮ▓╔ė├ŅAĖČųŲĪóūŌæ¶ąĶ└U╝{ūŌ┘U▒ŻūCĮĪóūŌæ¶╠ßŪ░ĮŌ│²║Ž═¼ąĶ┘rāö▀`ĪŻęį╔ŽūŌ┘U║Ž═¼Śl┐Ņ┐╔ęįę╗Č©│╠Č╚╔Ž▒ŻšŽūŌæ¶Ą─ĘĆČ©ąįĪŻ

┤╦═ŌŻ¼ęį╔ŽĘŪĻP┬ōĘĮ╣½╦ŠĘ©╚╦ūŌ涊∙×ķŲĘ┼Ų╔╠æ¶Ż¼║Ž═¼Ų┌ā╚╬┤░l╔·╠ßŪ░═╦ūŌŪķørŻ¼žöäšĀŅørĘĆĮĪŻ¼āöĖČ─▄┴”ÅŖĪŻ

Ųõųą╠ߥĮĄ─Ī░ōQ║×Ī▒Ż¼╩ŪųĖ╬’├└│├ų°┤╦┤╬REITs░ląąŲ§ÖCŻ¼īóĒŚ─┐įŁ▒ŠĪ░Č■Ę┐¢|Ī▒Ą─ūŌ┘U─Ż╩ĮĖ─×ķ┴╦Ī░ų▒ūŌ─Ż╩ĮĪ▒Ż¼ęį▒ŻūCĖ³ĘĆČ©Ą─ūŌĮ╗ž┐ŅĪŻ

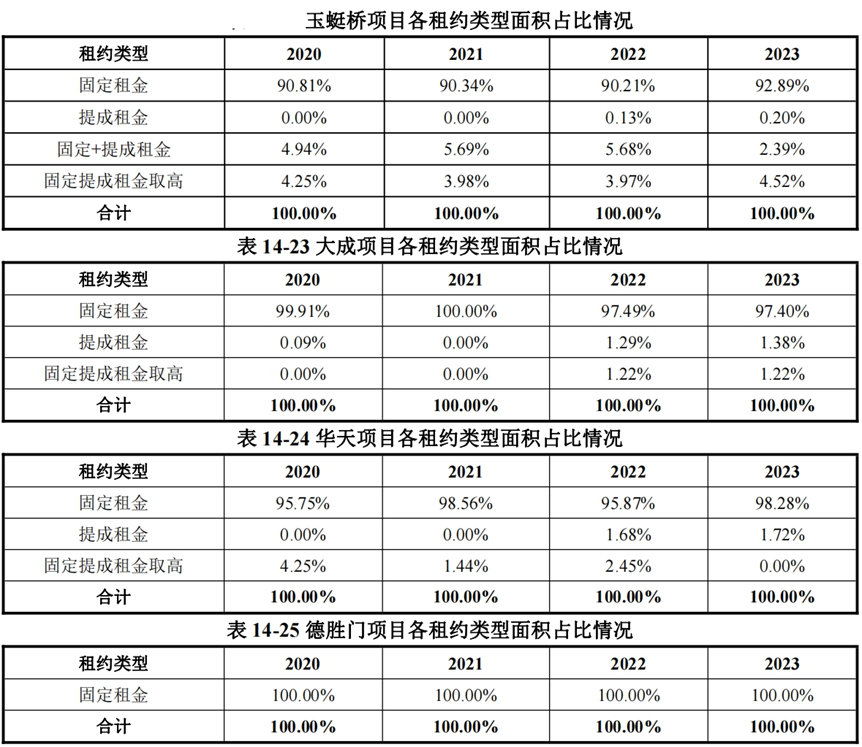

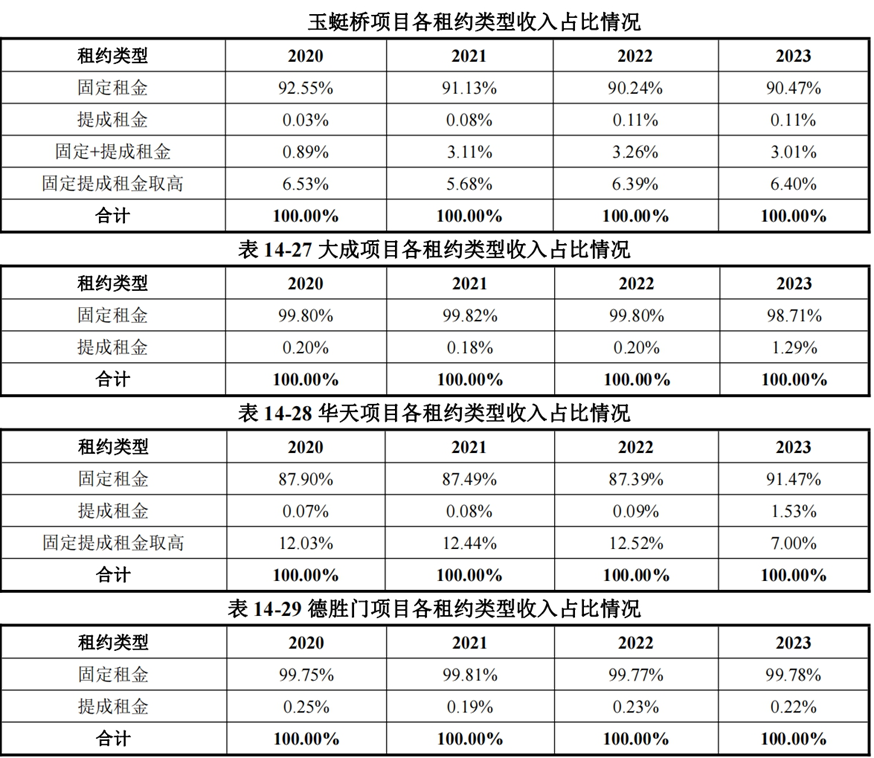

ō■ŽżŻ¼╦─éĆĒŚ─┐┤╦Ū░Š∙×ķĻP┬ōĘĮš¹ūŌŻ¼į┘ė╔ĻP┬ōĘĮ│ąūŌ╚╦īóūŌ┘Uģ^ė“ė├ė┌│¼╩ąśIæB║¾╩ŻėÓūŌ┘Uģ^ė“ĘųĖŅ│÷ūŌĮo▓╗═¼ŲĘŅÉĄ─ŲĘ┼Ų╔╠╗“╔╠æ¶ĪŻūŌ┘U─Ż╩Įūį2023─Ļ7į┬1╚šš{š¹║¾Ż¼īóė╔ĒŚ─┐╣½╦Šų▒Įė┼cĖ„│¼╩ą╝░╔╠æ¶Ą╚│ąūŌ╚╦║×ėåūŌ┘U║Ž═¼ĪŻ

ė╔ĻP┬ōĘĮš¹ūŌ║¾ĘųūŌĄ─Ī░Č■Ę┐¢|─Ż╩ĮĪ▒š{š¹×ķĒŚ─┐╣½╦Šų▒ĮėūŌ┘UĮo│ąūŌ╚╦Ą─Ī░ų▒ūŌ─Ż╩ĮĪ▒Ż¼┐╔ęį╩╣ūŌ┘UĻPŽĄĖ³├„┤_Ż¼ĒŚ─┐╣½╦Š┼cĖ„│¼╩ą╝░Ą┌╚²ĘĮ╔╠æ¶Ą─ūŌ┘UĻPŽĄ├„┤_Ż¼Ę©┬╔ĻPŽĄŪÕ╬·Ż╗ĒŚ─┐╣½╦Š┐╔ęįų▒Įė┼c│ąūŌ╚╦£Ž═©║═ģfš{Ż¼ī”ė┌ūŌ┘UŚl┐ŅĄ╚ā╚╚▌┐╔ęįėąĖ³┤¾Ą─▀xō±ÖÓ┼c┤Ķ╔╠┐šķgŻ╗┤╦═Ōę▓┐╔ęį▒▄├Ōųąķg│ąūŌ╚╦┐╔─▄ę²ŲĄ─ą┼Žó▓╗ī”ĘQ║═└¹ęµø_═╗Ż¼┤_▒ŻĖ³║├Ąž┐žųŲ╬’śIĄ─ŲĘ┘|║═ą╬Ž¾ĪŻ

═¼ĢrŻ¼Ī░ų▒ūŌ─Ż╩ĮĪ▒Ž┬Ż¼ĒŚ─┐╣½╦Šų▒ĮėĄ─ūŌĮ╩š╚ļüĒį┤ė┌īŹļH│ąūŌĄ─Ė„│¼╩ą╝░╔╠æ¶Ż¼¼FĮ┴„üĒį┤Ęų╔óŻ╗Ą┌╚²ĘĮ╔╠æ¶Ą─ūŌĮ▓╗ąĶę¬ė╔š¹ūŌĘĮÜw╝»Ż¼īŹ¼F┴╦ĒŚ─┐¼FĮ┴„┼cš¹ūŌĘĮŲõ╦¹┘YĮĄ─ėąą¦Ė¶ļxŻ¼Ę└ų╣┘YĮ╗ņ═¼╗“┼▓ė├ĪŻ

ĒŚ─┐╣½╦Š▀Ć┐╔ęįų▒Įė╣▄└ĒĖ„│¼╩ą╝░╔╠æ¶Ż¼ę▓┐╔ęįų▒Įė╬»═ą▀\ĀI╣▄└ĒÖCśŗ▀Mąąšą╔╠║═▀\ĀI╣▄└ĒŻ¼Ė³║├Ą─ĮŌøQ│ąūŌ╚╦╚š│ŻĮøĀIĪó╣▄└ĒĪóŠSą▐Ą╚ĘĮ├µĄ─Ė„ĘNå¢Ņ}Ż¼▒ŻšŽĒŚ─┐Ą─ŲĮĘĆ▀\ąąĪŻ

┤╦ĘNūŌ┘U─Ż╩Įš{š¹ę▓┐╔ęįšf╩Ū×ķĮ±║¾┘Å┘IREITs«aŲĘĄ─═Č┘Y╚╦└¹ęµ╠ß╣®┴╦▒ŻšŽĪŻĮžų┴ 2023 ─Ļ 9 į┬─®Ż¼ęč═Ļ│╔ōQ║ץ─ūŌ╝söĄ┴┐š╝▒╚│¼ 90%ĪŻ

į┌ūŌ┘U─Ż╩Įš{š¹ų«═ŌŻ¼ŲõūŌ╝sŅÉą═╚įęį╣╠Č©ūŌĮ×ķų„Ż©▒╚└²▀_90%-100%Ż®Ż¼░³║¼╔┘┴┐Ą─╠ß│╔ūŌĮĪó╣╠Č©+╠ß│╔ūŌĮĪó╣╠Č©╠ß│╔ūŌĮ╚ĪĖ▀Ą─ą╬╩ĮĪŻī”▒╚Ųõ╦¹┘Å╬’ųąą─╣╠Č©╠ß│╔ūŌĮ╚ĪĖ▀×ķų„Ą──Ż╩ĮŻ¼╬’├└ĒŚ─┐╬┤üĒ▀ĆėąĖ³ČÓ╠ß╔²┐šķgĪŻ

üĒį┤Ż║╬’├└šą─╝╣½Ėµ

Ą┌ę╗┼·Ž¹┘M╗∙ĄAįO╩®╣½─╝REITsų╗╩Ū│§įćŻ¼öU─╝╩Ū├┐╝ęŲ¾śIČ╝į┌ėŗäØĄ─ā╚╚▌ĪŻ

╬’├└Š═▒Ē╩ŠŻ¼▒Š╗∙Į╩ū┤╬╣½ķ_░l╩█öM─╝╝»Ą─┘YĮęÄ─Ż×ķ10.45ā|į¬Ż¼┐█│²▒Š╗∙Į│╔┴ó│§Ų┌Ą─▒žę¬┘Mė├║¾Ż¼ų„ę¬ė├ė┌╩š┘Å╗∙ĄAįO╩®ĒŚ─┐ĪŻĪ░▒Š╗∙Į│╔┴ó║¾Ż¼╚ń▀MąąöU─╝Ż¼╚ĪĄ├Ą──╝╝»┘YĮ┐╔ęį═Č┘Yė┌ą┬į÷Ą─╗∙ĄAįO╩®┘Y«aų¦│ųūC╚»Ż¼ęįķgĮė═Č┘Yė┌ą┬┘Å╚ļ╗∙ĄAįO╩®ĒŚ─┐ĪŻĪ▒

ō■╬’├└╝»łF╣┘ŠW’@╩ŠŻ¼ŲņŽ┬ōĒėąĪ░╬’├└Ī▒ĪóĪ░├└┴«├└Ī▒ĪóĪ░¹£Ą┬²łĪ▒ĪóĪ░░┘░▓ŠėĪ▒ĪóĪ░ą┬╚A░┘žøĪ▒Ą╚ŲĘ┼ŲŻ¼į┌╚½ć°ōĒėą│¼▀^1800╝ęČÓśIæBķTĄĻĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║