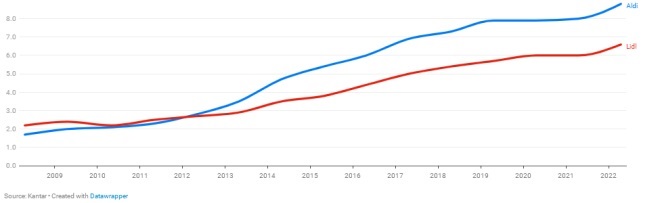

│╔╣”Å═┐╠ALDIŻ¼š█┐█ĄĻLIDLĄ─20ĮM║╦ą─öĄō■

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/╠ņ╩╣×│└Ž═¶

Ī░▀@ā╔╝ęĄ┬ć°╣½╦Šęčš╝ō■│¼▀^16%Ą─ėóć°╩ął÷ĪŻŅAėŗ▀@ę╗öĄūųīóį┌10─Ļā╚ĘŁę╗Ę¼ĪŁĪŁį┌Ą┬ć°Īó▓©╠mĪóĄż¹£║═┼▓═■Ą╚ć°Ż¼š█┐█ĄĻš╝ō■┴╦│¼╩ąąąśI╚²Ęųų«ę╗ęį╔ŽĄ─Ę▌Ņ~Ż¼ėóć°Ą─┘Å╬’╩ął÷┐╔─▄ę▓Ģ■╚ń┤╦ĪŻĪ▒Ī¬Ī¬Į±─Ļ2į┬Ą─ę╗Ę▌├Į¾wł¾Ą└ĪŻ

┼cų«ŽÓæ¬Ą─ÄūéĆöĄō■Ż║į┌Ą┬ć°Ż¼š█┐█▀Bµięčš╝ō■╩│ŲĘļsžø┴Ń╩█ąąśIĮ³50%Ż¼ūįėąŲĘ┼Ųš╝ō■Ą┬ć°Į³40%╩ął÷Ę▌Ņ~Ż╗į┌ÜWų▐Ż¼š█┐█▀Bµiš╝ō■╩│ŲĘļsžø╩ął÷Ę▌Ņ~20-25%ĪŻ

į┌╚½Ū“ĘČć·ā╚Ż¼▀@ę╗┴Ń╩█śIæBĄ─ūāĖ’║═┤╦Ž¹▒╦ķLŻ¼╚į╠Äį┌▀MąąųąĪŻ

ALDIŻ½LIDLĪŻ

▀@ā╔╝ę░lį┤ė┌Ą┬ć°Ą─ė▓š█┐█▀BµiŻ¼į┌ūŅĮ³Äū╩«─ĻÖMÆ▀ÜW├└Ż¼▀B└mČÓ─Ļ▄Q╔Ē╚½Ū“┴Ń╩█TOP10Ż©ūŅą┬┼┼ąąĪ¬Ī¬LIDLĄ┌4ĪóALDIĄ┌9Ż®ĪŻ

╚ź─Ļš¹└Ē▀^ĻPė┌ALDIĄ─ę╗ĮMöĄō■Ż║ė▓š█┐█▒ŪūµALDI/Ī░¤o×ķČ°ų╬ęŌ┴x╔ŽĄ─śO║åų„┴x╩ŪALDIĄ─║╦ą─╠žš„Ī▒ (qq.com)

▀@└’║å┬į╩ß└ĒLIDLĪŻ

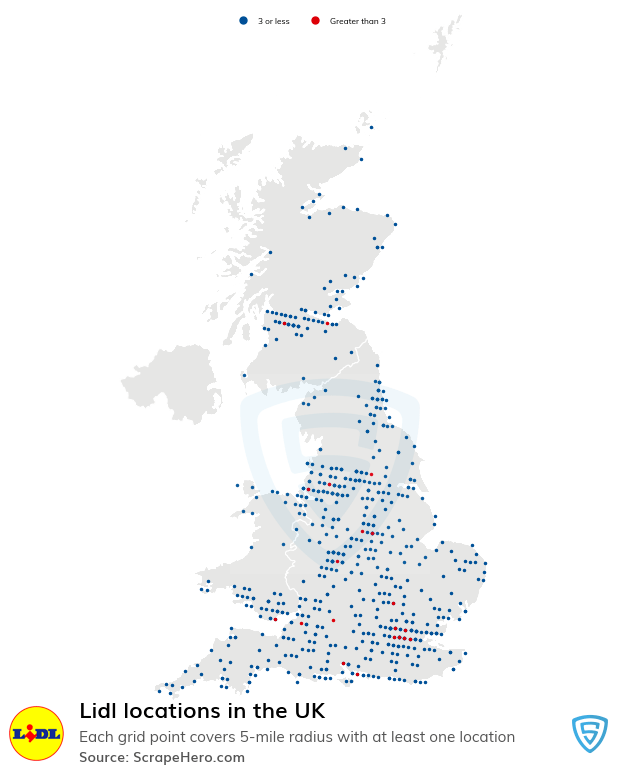

╩®═▀┤─╝ęūÕ┴Ń╩█ĀI╩š1537ā|├└į¬Ż¼╬╗┴ą╚½Ū“┴Ń╩█Ą┌╦─Ż╗

LIDL╚½Ū“12000╝ęķTĄĻŻ¼▀M╚ļ32ć°Ż╗

ÜWų▐ķTĄĻSKUāH1000-1500ĘNŻ╗ūįėąŲĘ┼Ų┬╩80%Ż½Ż╗

ĪŁĪŁ

║═ALDI╝ęūÕę╗śėŻ¼╩®═▀┤─╝ęūÕę▓śOČ╚Ą═š{ĪŻųą╬─ą┼ŽóśO╔┘ĪŻ

ų„ꬹ┼ŽóüĒį┤Ż¼░³└©LIDL╣┘ŠWĪóĄ┬Ū┌┴Ń╩█ł¾ĖµĪó┬ō╔╠ŠWĄ╚ąąśI├Į¾wĄ─ŽÓĻPł¾Ą└║═Ęų╬÷╬─š┬ĪŻęį╝░┴¶īW╔·Īó╣®æ¬╔╠Ą╚┴Ń╔ó╚╗Č°ę╗╩ųĄ─ė├涾w“×ĪŻ

šš└²Ż¼░┤ššūį╝║Ą─└ĒĮŌŻ¼▓ĮŌ┴╦ĮYśŗĪóš{š¹┴╦Ēśą“Ż║

Ģr┤·Īó╩╣├³║═š¹¾wĮøĀIöĄō■ĪóÜv│╠Īó╔╠śI─Ż╩Į┼c║╦ą─öĄō■ĪóĄ┬ć°ļpą█Ą─▒╚▌^ĪŻ

ę╗ĪóĢr┤·ĪŻ

1ĪóĪ░Ų∙Į±×ķų╣Ż¼į┌├┐ę╗┤╬ĮøØ·╬ŻÖCųąŻ¼š█┐█ĄĻĄ─Ę▌Ņ~Č╝į÷╝ė┴╦3%ų┴4%Ī¬Ī¬Č°Ūęų«║¾ę▓ø]ėą├„’@£p╔┘ĪŻĪ▒Ż©Ą┬ć°ĪČ╔╠ł¾ĪĘŻ®

2Īóį┌ėóć°Ż¼ALDI║═LIDLį┌┴Ń╩█╩ął÷Ą─š╝ėą┬╩äōŽ┬Üv╩Ęą┬Ė▀Ż║ALDI×ķ9%Ż¼LIDL×ķ7%ĪŻ

▀@┼c┴Ń╩█ąąśIš¹¾wõN╩█Ņ~Ž┬ĮĄ4%Ą─æKĄŁąąŪķą╬│╔§r├„ī”▒╚ĪŻ

2022─Ļ10į┬Ą─ę╗ätöĄō■Ż║ALDIōĒėą960╝ęķTĄĻŻ¼LIDLät920╝ęŻ¼Š∙ęį├┐ų▄ę╗╝ęą┬ĄĻķ_śIĄ─╦┘Č╚öUÅłĪŻ

ļpĘĮĄ─2025─Ļ└█ėŗķ_ĄĻ─┐ś╦Ż║ALDI1200╝ęŻ¼LIDL1100╝ęĪŻ

3Īóę▀Ūķė░ĒæŽ┬Ż¼├└ć°īŹ¾w┴Ń╩█═¼śė░¦║┐ę╗Ų¼ĪŻ2020─ĻŻ¼╚½├└╔╠│¼ĻPĄĻöĄ│¼25000╝ęŻ¼äōŽ┬Üv╩ĘūŅĖ▀╝oõøĪŻĄ½├└ć°Ą─ALDIŻ¼ģsį┌2020─Ļķ_│÷│¼70╝ęą┬ĄĻŻ¼2021─Ļ▀@éĆöĄūųØqĄĮ100ĪŻDollar GeneralĪóGrocery OutletĄ╚š█┐█ĄĻę▓į┌▀^╚źā╔─Ļ▒Ē¼FÅŖä┼ĪŻ

Č■Īó╩╣├³┼c┐é¾wĮøĀIöĄō■ĪŻ

4Īó╩╣├³ĪŻ

Ī░╬ęéāĄ─╩╣├³Ż¼╩Ūęį▒M┐╔─▄Ą═Ą─ārĖ±×ķŅÖ┐═╠ß╣®ūŅā×┘|Ą─ą┬§r▐r«aŲĘĪó╚ŌŅÉĪó║µ▒║╩│ŲĘ║═╝ęŠė«aŲĘĪ▒ĪŻ

5ĪóĖ∙ō■Ą┬Ū┌2023┴Ń╩█ł¾ĖµŻ¼╩®═▀┤─╝ęūÕ(Schwarz Gruppe)┴Ń╩█ĀI╩š1537ā|├└į¬ĪŻ╬╗┴ą╚½Ū“┴Ń╩█Ą┌╦─ĪŻ

ALDI╬╗┴ąĄ┌Š┼Ż¼ĀI╩š1209ā|├└į¬ĪŻ

┐╝æ]ĄĮLIDLį┌╝ęūÕ╔·ęŌųąĄ─š╝▒╚Ż¼┤¾ų┬┼ąöÓŻ¼LIDL║═ALDIĀI╩šęÄ─ŻĮėĮ³ĪŻ

Ī¬Ī¬2021─ĻČ╚Ą─öĄō■═Ė┬ČśIäšš╝▒╚Ż║

╩®═▀┤─╝ęūÕõN╩█Ņ~1336ā|ÜWį¬ĪŻōĒėą13300╝ę▀BµiĄĻ║═│¼▀^50╚f├¹åT╣żĪŻ

ŲõųąŻ¼LIDLõN╩█Ņ~1008ā|ÜWį¬Ż©š╝▒╚75%Ż®Ż╗Č°Kaufland╔╠ĄĻŻ©┤¾ą═│¼╩ąŻ®õN╩█Ņ~▀_273ā|ÜWį¬ĪŻ

6ĪóLIDLķTĄĻ┐éöĄ│¼▀^11000 ╝ęŻ¼╗Ņ▄Sį┌32éĆć°╝ęĪŻ╚½Ū“åT╣żöĄ┴┐╝s 28.7╚f├¹ĪŻ

7ĪóLIDLäō╩╝╚╦Dieter SchwarzŻ¼2023─Ļ╬╗┴ąĄ┬ć°╩ūĖ╗Ż¼╔Ēār415ā|ÜWį¬ĪŻ

╚²ĪóÜv│╠ĪŻ

8Īó╩®═▀┤─╝ęūÕŻ¼ūŅįń┐┐╦«╣¹┼·░l╔·ęŌŲ╝ęŻ¼į┌1930─Ļ┤·ĪŻ

1973─ĻŻ¼╩▄ALDIåó░lŻ¼│╔┴óĄ┌ę╗╝ę╩│ŲĘ│¼╩ąĪŻĪ░▀@╝ęąĪĄĻų╗ėą╚²├¹åT╣ż║═┤¾╝s 500 ĘN«aŲĘŻ¼╩Ū╬ęéā╚½Ū“öUÅłĄ─ųt▀dķ_Č╦ĪŻĪ▒

1980─Ļ┤·Ż¼į┌Ą┬ć°Ė„Ąžķ_įO300╝ęķTĄĻĪŻ├┐╝ęķTĄĻŲĮŠ∙7├¹åT╣żŻ¼õN╩█┤¾╝s900ĘN╔╠ŲĘĪŻ

1990─Ļ┤·Ż¼ū▀│÷Ą┬ć°Ż¼į┌ÜWų▐Ųõ╦³ĄžĘĮķ_ĄĻĪŻūŅ│§Å─Ę©ć°ķ_╩╝Ż¼1994─Ļį┌ėóć°ķ_įOĄ┌ę╗╝ęķTĄĻĪŻ

2000─Ļ┤·Ż¼Ī░╬ęéāłįČ©Ąž┤_┴ó┴╦ūį╝║ū„×ķėóć°ŅIŽ╚┴Ń╩█╔╠Ą─Ąž╬╗ĪŻĪ▒

2017─ĻŻ¼├└ć°╩ūĄĻķ_śIĪŻ

2017─ĻŻ¼▀M╚ļųąć°┐ńŠ│ļŖ╔╠╩ął÷ĪŻ

Ī¬Ī¬Ī░╝┤╩╣į┌│õØM╠¶æĄ─ĢrŲ┌Ż¼ę▓š╣╩Š┴╦╦¹éāĄ─Ė▀┐āą¦║═├¶Į▌ąįĪ▒ĪŻ

╦─Īó╔╠śI─Ż╩Į┼c║╦ą─ĮøĀIöĄō■ĪŻ

Ī░LIDL│╔╣”Č°Š½┤_ĄžÅ═ųŲ┴╦ALDIÄū║§╦∙ėąĄ─ųžę¬╠žš„ĪŻĪ▒

9Īóå╬ĄĻ─Żą═ĪŻ

Ī¬Ī¬ķTĄĻŻ║3300ŲĮĘĮ├ūŻ©įńŲ┌▓╗ĄĮ1000ŲĮ├ūŻ®Ż╗ūįėąŲĘ┼Ų┬╩80%Ż╗

Ī¬Ī¬Ī░╦∙ėąĄĻ├µčbą▐’LĖ±ę╗ų┬Ż¼žøŲĘĻÉ┴ą’LĖ±ę╗ų┬ĪŻ─Ń─▄║▄┐ņĄžšęĄĮūį╝║Žļę¬┘IĄ─¢|╬„ĪŻĄĻ├µ┐╔┤¾┐╔ąĪŻ¼ę╗░Ń│Ū╩ąĮ╝ģ^Ą─ĄĻ├µ╔į┤¾▓óĖ·ĖéĀÄī”╩ųALDI×ķÓÅŻ¼╣▓ŽĒ┤¾ą══Ż▄ćł÷ĪŻ│Ū╩ą╔ńģ^ĄĻĄĻ├µŠ═╔įąĪŻ¼Ą½╩ŪĘNŅÉ▓╗╚▒Ī▒ĪŻ

10Īó▀xųĘĪŻ

Ī¬Ī¬į┌Ą┬ć°Ż¼Äū║§├┐éĆ│¼▀^4000éĆ╚╦Ą─ąĪµéŠ═Ģ■ėąę╗éĆLIDL│¼╩ąĘ■äš«öĄžŠė├±ĪŻ

Ī¬Ī¬Ī░ę╗░Ń╬╗ė┌éÉČžĮ╝ģ^Ż¼ĄžūŌ▒Ńę╦Ą─ĄžĘĮĪ▒ĪŻĪ░║▄ČÓėóć°╚╦Ģ■į┌ų▄─®ķ_▄ć╚źĮ╝ģ^┤¾┴┐▓╔┘ÅĪŻ╬ęŠ═ų╗─▄▓Įąą40ĘųńŖ╚ź│¼╩ąŻ¼┘Ię╗Čč¢|╬„į┘ū°25ĘųńŖ╣½Į╗▄ć╗ž╝ęĪŻę╗░Ń╬ęČ╝╩Ūę╗ų▄╚źųą│¼Ż¼Ž┬ę╗ų▄╚źę╗┤╬LIDL║═ALDI(▀@ā╔╝ęį┌ę╗Ų)ĪŻ╚źę╗┤╬Š═┘I║├╗∙▒Šē“│įę╗ąŪŲ┌Ą─╚ŌŻ¼╩▀▓╦Īó╦«╣¹Īó╦ß─╠ĪŻĪ▒Ż©ę╗╬╗ėóć°┴¶īW╔·Ż®

Ī¬Ī¬ČÓ×ķ┘IĄžĮ©ĄĻĪŻķLŲ┌ĘųöéŽ┬üĒĄ─ĄĻõü│╔▒ŠĖ³Ą═ĪŻ

Ī¬Ī¬2020─Ļę╗éĆ├└ć°├Į¾wįuārŻ║Ī░LIDLįSČÓķTĄĻ▀hļxļsžø┘Å╬’é„Įyģ^ė“Ż¼╦∙ęįķTĄĻę╗ų▒ļyęįōĒėąĘĆČ©Ą─┐═┴„┴┐ĪŻŲš▒ķšJ×ķŻ¼LIDLķTĄĻ▀xųĘ▓╗╝čŻ¼Ųõ▓╗äė«a▓▀┬į╩▄ĄĮć└ģ¢┼·įuĪŻĪ▒

11ĪóŲĘŅÉśŗ│╔║═SKUŠ½║åĪŻ

Ī¬Ī¬Š█Į╣╩│ŲĘĪŻ░³└©╚ŌĪó─╠ĪóļuĄ░Īó╚ķųŲŲĘĪó╦«╣¹Īó╩▀▓╦Īó║µ▒║╩│ŲĘĪóŲĪŠŲ║═ŲŽ╠čŠŲĄ╚Ż¼▀@ą®╩│ŲĘĄ─õN╩█Ņ~š╝╚½▓┐õN╩█Ņ~Ą─80%Ż©Ī░ę▓╠ß╣®įSČÓ╔·§rŻ¼ė╚Ųõ╩ŪĖ„ĘN└õā÷║Ż§rĪ▒Ż®ĪŻ

Ī¬Ī¬SKUų╗ėą1000-1500ĘNŻ¼į┌ć°═Ōėąą®Ąžģ^┐╔─▄Ģ■ČÓę╗ą®Ż¼▒╚╚ńį┌├└ć°▀_ĄĮ4000ĘNŻ╗═¼ę╗ĘN«aŲĘŻ¼ų╗ėąę╗ĘNą═╠¢Ż╗

Ī¬Ī¬ūŅ│§Ąų▀_ėóć°╩ął÷ĢrŻ¼ALDI┼cLIDLČ╝╩ŪLAD(ėąŽ▐ŲĘŅÉš█┐█ĄĻ)Ż¼ų╗ėą┤¾╝s600éĆSKUĪŻĮø▀^╩«ČÓ─ĻĄ─░lš╣Ż¼ALDIĄ─SKUęčĮøį÷ķLĄĮ┤¾╝s1800éĆŻ¼Č°LIDL▀_ĄĮ2300éĆĪŻĪ░¼Fį┌īó╦¹éāĘQū„LASses(ėąŽ▐ŲĘŅÉ│¼╩ą)Ė³╝ė║Ž▀mĪŻ╦¹éā╚ńĮ±õN╩█Ė„ĘNą┬§r▐r«aŲĘ║═└õā÷¶~ŅÉĪŻĪ▒

12ĪóūįėąŲĘ┼ŲĪŻ

Ī¬Ī¬LIDL╣┘ŠW├Ķ╩÷ūįėąŲĘ┼Ų┬╩80%Ż╗2017─Ļ▀M╚ļ├└ć°ų«ļH│ąųZīó▀_90%Ż╗

Ī¬Ī¬Ī░ū▀▀MLIDLŻ¼│Ż│Ż┐┤ĄĮę╗ą®═Ļ╚½ø]┬Ā▀^Ą─ŲĘ┼ŲŻ║FlorabestĄ─╗©ł@ė├ŲĘŻ¼Crivit▒Ż┼»ę┬Ż¼FreecolaĄ─┐╔śĘŻ¼▀@ą®╚½Č╝╩ŪLIDLĄ─ūįėąŲĘ┼ŲĪŻ╩ŻŽ┬Ą─╩Ūę╗ą®šµĄ─║▄ėą├¹Ą─Ž±╩ŪąĪą▄▄ø╠ŪŻ¼┐╔┐┌┐╔śĘĄ╚ŲĘĒŚĪŻĪ▒

Ī¬Ī¬Ī░│²┴╦░³čb╚ŌŅÉ║═─╠└ęŻ¼Preferred SelectionŽĄ┴ą▀Ć░³└©╠Ū╣¹ĪóķŽÖņė═ĪóßuųŁĪóš{╬ČŲĘĪó┐¦Ę╚Īó╣¹ßuųŲŲĘĪóęŌ┤¾└¹├µĪó╣¹ā÷║═Ųõ╦¹«aŲĘŻ╗Just Nuts ŲĘ┼ŲõN╩█ČÓĘNłį╣¹«aŲĘŻ╗▀ĆõN╩█┤¾┴┐ėąÖC«aŲĘ║═ĘŪ▐D╗∙ę“«aŲĘŻ¼░³└©Č╣Ė»ĪóčÓ¹£░¶ĪóŻ©╠ņ╚╗Ż®│§šźę¼ūėė═║═╔óBļu╚ŌĪŻ╝ę═źĪóéĆ╚╦ūo└ĒŅÉäeę▓ėąČÓĘNūįėąŲĘ┼ŲŻ¼ų„ę¬░³└©allManŽĄ┴ą╠ĻĒÜĄČĪó╠ĻĒÜĖÓ║═╠ĻĒÜ║¾ė├ŲĘĪ▒ĪŻ

Ī¬Ī¬Į³─Ļėął¾Ą└Ż¼LIDL║═ALDIČ╝į┌▀mČ╚į÷╝ėų¬├¹ŲĘ┼Ų▒╚└²ĪŻ

ALDIŪ░╩ūŽ»Įø└ĒŻ║Ī░╬ęéā蹊┐──ą®ŲĘ┼Ų╩Ū┐╔ęįūīŅÖ┐═īŻķT×ķ╦³éā┼▄ę╗╠╦│¼╩ąĄ─Ż¼╗“š▀šf«ö──ą®ŲĘ┼Ų▓╗į┌žø╝▄╔ŽŻ¼ŅÖ┐═Ģ■±R╔Žļxķ_│¼╩ąĪŻALDIėŗäØīó▀@ą®ŲĘ┼ŲĻæ└m╝{╚ļ╣±┼_Ī▒ĪŻ

13Īó╝»ųą┼·┴┐▓╔┘ÅŻ½Ė▀ų▄▐DĪŻ

Ī¬Ī¬LIDLį┌ÜWų▐ōĒėąöĄ░┘╝ęĪ░ąĪČ°Š½Ą─╣®æ¬╔╠Ī▒Ż¼╦¹éāęčĮø│╔ķL×ķūįėąŲĘ┼ŲŅIė“Ą─ŅIŅ^č“ĪŻ

Ī¬Ī¬Ī░▓╔┘Å┴╦╩└Įń╔Ž10%Ą─ProseccoŻ©Ųš┴_╚¹┐ŲŻ¼ęŌ┤¾└¹ų¬├¹ŲĘ┼ŲŻ®ŲŽ╠čŠŲĪ▒ĪŻ

Ī¬Ī¬┐ņ╦┘┴„äėĪŻĪ░į┌LIDL ų╗ėąę╗ĘN¢|╬„▓╗║├┘uŻ¼─ŪŠ═╩Ū┘|┴┐▓ŅĄ─¢|╬„ĪŻ▓╗╚╗╔│ūėĘ┼į┌▀@└’Č╝─▄║▄┐ņ┘uĄ¶ĪŻļx╚ļ┐┌ūŅĮ³Ą─žø┐“ę╗░Ń╩Ū▒Šų▄ūŅą┬Ą─«aŲĘŻ¼ę╗ų▄║¾╚ń╣¹ø]ėą╩█═ĻŻ¼ø]ėą╩▓├┤┘|┴┐å¢Ņ}═ČįV╩▓├┤Ą─Ż¼Š═Ģ■┬²┬²ęŲĄĮĄ┌Č■Ö┌žø┐“Ż¼“v│÷ĄžĘĮĮoŽ┬ų▄╔Žą┬ĪŻ╚ń╣¹ūŅ║¾▒╗ęŲĄĮĄ┌╚²Ö┌žø┐“Ą─Ģr║“Ż¼╗∙▒ŠČ╝╩ŪęčĮøį┌┤“š█┘u┴╦ĪŻĪ▒

14ĪóārĖ±ĪŻ

Ī¬Ī¬Ī░į┌tescoŻ¼▀@śėę╗▒Ł╦ß─╠┘u1.9░§╗“š▀1.8░§ĪŻĄ½╩Ūį┌LIDLŻ¼ķL─Ļ┤“š█Ż¼ų╗ę¬1.15░§ĪŻ┘Iā╔▒ŁŠ═╩ĪŽ┬┴╦ę╗┤╬╣½Į╗▄ć┘MĪ▒ĪŻŻ©ę╗╬╗ėóć°┴¶īW╔·Ż®

Ī¬Ī¬Ī░LIDL╔╠ĄĻ▀B└mĄ┌╦─éĆį┬▒╗įu×ķėóć°ūŅ▒Ńę╦Ą─│¼╩ąĪŻĖ∙ō■Ž¹┘Mš{čą╣½╦ŠĄ─š{▓ķŻ¼LIDLęį74▒Ń╩┐Ą─ārĖ±ō¶öĪ┴╦ĖéĀÄī”╩ųALDIĪ¬Ī¬┘Å┘IŽÓ═¼Ą─18ĘNļsžøŻ¼LIDL╔╠ĄĻĄ─ārĖ±āH×ķ25.92ėóµ^Ż¼Č°ALDI╔╠ĄĻĄ─ārĖ±×ķ26.66ėóµ^ĪŻĪ▒

Ī¬Ī¬Ą┬ć°ę╗├Į¾w2021─Ļįu£yŻ║┤¾▓┐Ęų╗∙ĄA╔╠ŲĘ▓óø]ėą├„’@ārĖ±▓Ņ«ÉŻ╗ŲĘ┼Ų«aŲĘŻ¼ā╔╝ę│¼╩ąĄ─ārĖ±Äū║§ø]▓ŅäeŻ╗LIDLėąÖC╩▀▓╦║═╦«╣¹Ą─╩█ārš¹¾w▒╚ALDIĖ▀│÷25%ĪŻ

15Īóģ^ė“├▄Č╚ĪŻ

Ī░├┐éĆŠWĖ±³cĖ▓╔w5ėó└’░ļÅĮŻ¼ų┴╔┘ėąę╗éĆķTĄĻĪŻĪ▒

16ĪóŠĆ╔ŽĪŻėą╩ął÷š{▓ķ╣½╦ŠĄ─ĮY╣¹’@╩Š:Ī░į┌Ą┬ć°ūŅ╩▄ÜgėŁĄ─ļŖ╔╠ŲĮ┼_ųąŻ¼ęįīŹ¾wĄĻŲ╝ę║═░▓╔Ē┴ó├³Ą─LIDL▀M╚ļŪ░10├¹Ī▒ĪŻ

╬ÕĪóĄ┬ć°ļpą█Ą─┤¾ų┬▒╚▌^ĪŻ

17Īó╗∙▒ŠĮøØ·å╬į¬ĪŻ

Ī¬Ī¬ŲĘŅÉśŗ│╔ĪŻLIDLĄ─╩│ŲĘśŗ│╔80%ĪŻ

Ī¬Ī¬SKUöĄĪŻĪ░ūŅ│§Ąų▀_ėóć°ĢrŻ¼ALDI┼cLIDLČ╝ų╗ėą┤¾╝s600éĆSKUĪŻĮø▀^╩«ČÓ─Ļ░lš╣Ż¼ALDIĄ─SKUį÷ķLĄĮ1800éĆŻ¼Č°LIDL▀_ĄĮ2300éĆĪŻĪ▒

Ī¬Ī¬ūįėąŲĘ┼Ų┬╩ĪŻALDIŻ¼95%Ż╗LIDLŻ¼80%Ż╗

Ī¬Ī¬▀xųĘĪŻALDI═©│Żķ_į┌ŠÓļxŠė├±ģ^┼c╔╠╚”▌^Į³Ą─³c╬╗Ż╗LIDL▀M╚ļ├└ć°ĢrŻ¼ätę“×ķķTĄĻ╠½┤¾Ūę▀xųĘŠÓļx╩ąųąą─╠½▀hŻ¼ī¦ų┬╩ūĄĻ│╔┐ā▓ó▓╗║├ĪŻ

Ī¬Ī¬╣®æ¬µ£▒Š═┴╗»ĪŻį┌ėóć°Ż¼LIDL╚²Ęųų«Č■Ą─«aŲĘ«aūįėóć°▒Š═┴Ż¼Č°ALDI│¼▀^75%Ą─«aŲĘ«aūįėóć°ĪŻ

Ī¬Ī¬Č╝▀xō±ŠGĄž═Č┘YŻ©äōĮ©═Č┘YŻ®æ┬įĪŻ╣½╦ŠÅ─┘Å┘I═┴ĄžĄĮĮ©įņķTĄĻŻ¼ę╗ŪąČ╝Å─┴Ńķ_╩╝ĪŻę╗üĒĮĄĄ═Ę┐ūŌ│╔▒ŠŻ¼Č■üĒėąų·ė┌╚┌╚ļ«öĄž╬─╗»ĪŻ

Ī¬Ī¬╚╦┴”ķ_ų¦ĪŻĪ░ā╔╝ęš█┐█╔╠×ķåT╣ż╠ß╣®┴╦┴Ń╩█ąąśIūŅĖ▀Ą─ĢrąĮ(╚½ėóĘČć·ā╚├┐ąĪĢr10.10ėóµ^)Ż¼▀@╩╣╦¹éā─▄ē“║▄║├Ąžæ¬ī”ä┌äė┴”Č╠╚▒å¢Ņ}ĪŻĪ▒

18Īóć°ļH╗»▀^│╠ųąĄ─▒Š═┴╗»æ┬į▓Ņ«ÉĪŻ

Ī¬Ī¬į┌ėóć°║═╚╩┐Ż¼ALDI▓╗Ą├▓╗▒│ļxŲõį┌Ą┬ć°▒Š═┴īŹąąĄ─ė▓š█┐█▓▀┬įĪŻę╗Ė─ŲõĄ═Č╦š█┐█ĄĻĄ─ą╬Ž¾Ż¼öU┤¾«aŲĘĮøĀIĘČć·Ż¼▓ó╠ßĖ▀┐═æ¶Ę■äš╦«ŲĮĪŻŲõį┌ėóć°║═╚╩┐Ą─┼Ż─╠╩█ārŻ¼Äū║§╩ŪĄ┬ć°Ą─ā╔▒ČŻ╗į┌ėóć°Ż¼╦¹éāķ_╩╝╠ß╣®ČÓĘN╚ŌŅÉ╔╠ŲĘĪŻ

19Īóć°ļH╗»öUÅłæ┬į║═╣ØūÓĪŻ

Ī¬Ī¬ALDIĪ░ŠÅ┬²═Ų▀MĪó╔Ņ╦╝╩ņæ]Ī▒ĪŻ

ūŅ├„’@Ą─▒Ē¼F╩ŪŻ¼ąĶę¬ķgĖ¶10─Ļ▓┼▀M╚ļą┬┼d╩ął÷ĪŻų▒ĄĮį┌Ą┬ć°▒Š═┴äōĮ©▓ó╚ĪĄ├│╔╣”Ą─Ų▀─Ļ║¾Ż¼╝┤1967─Ļ▓┼öUÅłĄĮŖWĄž└¹ĪŻį┌ŖWĄž└¹▀\ĀI╩«─Ļ║¾Ż¼▓┼▀M╚ļ├└ć°╩ął÷ĪŻ

ALDI▀M▄Ŗć°═Ō╩ął÷ų«Ū░Ż¼╩ūŽ╚蹊┐╩ął÷║═į÷ķL┐šķgŻ¼┤_Č©─┐ś╦Ž¹┘Mš▀Ż¼▓óųŲČ©ŽÓæ¬▓▀┬įĪŻį┌╚╩┐Ż¼ALDI╩ūŽ╚īó─┐ś╦├ķ£╩įōć°Ą┬šZģ^Ż¼ļS║¾ųØuöUÅłĪŻ

Ųõį┌ųąć°Ą─═Ų▀M╣ØūÓśOŠ▀─═ą─Ż║2017─Ļ▀M╚ļŻ╗ų┴Į±Š█Į╣╔Ž║Żę╗ĄžŻ¼43╝ęķTĄĻĪŻ

Ī¬Ī¬LIDLätąąäėčĖ╦┘Īó┐ņ╦┘įćÕeĪŻ

Å─Ųõ▀M╚ļ▓©╠m║═┼▓═■╩ął÷Ą─ū÷Ę©─▄ę╗ĖQČ╦─▀ĪŻėąĢr▀@ĘNĘĮĘ©ąąų«ėąą¦Ż¼Ą½ėąĢrę▓Ģ■ūī╦¹éāōp╩¦æKųžŻ©└²╚ń2008─Ļš█Ļ¬┼▓═■ĪŻūŅ║¾▓╗Ą├▓╗īóķTĄĻŽżöĄ│÷╩█Įo«öĄžĖéĀÄī”╩ųRemaŻ®ĪŻ

Ī¬Ī¬Ī░ALDIĄ─ę╗ž×ų„╣źĘĮŽ“╩Ū─│ę╗Ąžģ^Ą─ĘųĄĻ╝»ųą▓╝ŠųŻ¼Č°LIDL╩Ū▒ķĄžķ_╗©Ż¼ęįĖ▀ė┌ALDIā╔▒ČĄ─╦┘Č╚į┌╚½ÜWų▐Š│ā╚ķ_įOĘųĄĻĪŻĪ▒

20ĪóÄūéĆķTĄĻöĄō■Ż║

į┌ėóć°ĪŻALDIŻ¼960Ż╗LIDLŻ¼920Ż╗

į┌├└ć°ĪŻALDIŻ¼2400ę╗ŠĆŻ©Ī░Ė∙ō■įō╣½╦ŠĄ─ę╗Ę▌┬Ģ├„Ż¼2023─Ļą┬ķ_Ą─ķTĄĻŻ©ėŗäØ120Ż®Ż¼īó╩╣░óĀ¢ĄŽį┌╚½ć°Ą─ķTĄĻöĄ┴┐▀_ĄĮ2400╝ęĪ▒Ż®Ż╗LIDL▓╗├„Ż¼╣└ėŗ100--200ĪŻ

į┌üåų▐ĪŻALDIŻ¼╔Ž║Ż43Ż╗LIDLŻ¼╣┘ŠWĄ─üåų▐ģ^ė“āHś╦ūRŽŃĖ█Ż¼ķTĄĻöĄ▓╗├„ĪŻ

▓┐Ęų╬─š┬µ£ĮėŻ║

ÜgėŁüĒĄĮ LIDL - LIDL International (info.LIDL)

Ą┬Ū┌░l▓╝2023─Ļ╚½Ū“┴Ń╩█┴”┴┐ł¾Ėµ (deloitte.com)

Ą┬ć°ALDIĦŲ½┴╦ųąć°ķT═Į (baidu.com)

ūįėąŲĘ┼Ų«ö┴óŻ¼é„Įy┴Ń╩█─∙śä (ŪfÄø┴Ń╩█ļŖ╔╠ŅlĄ└)

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║