╔Ž░ļ─Ļ▓═Ų¾ūóĄ§õNĮ³50╚f╝ęŻĪ┤¾öĄ(sh©┤)ō■(j©┤)ĖµįV─Ń──ą®ŲĘ┼Ų─▄╗ŅŽ┬üĒ

üĒį┤/▓═’ŗ╔Ņė^▓ņ

ū½╬─/╝t▓═ŲĘ┼Ų蹊┐į║

2023─Ļ╔Ž░ļ─ĻŻ¼▓═’ŗąąśI(y©©)š²į┌Įø(j©®ng)Üvūī╚╦╝Õ░ŠĄ─Ī░▒∙╗ā╔ųž╠ņĪ▒ĪŻ

ę╗ĘĮ├µŻ¼ęį╚ąę┐¦Ę╚Īó╦■╦╣═ĪĪó▓Ķ░┘Ą└×ķų„Ą─ŲĘ┼Ųį┌╝ė╦┘╣ź│Ū┬įĄžŻ¼░l(f©Ī)š╣čĖ├═Ż║

2023─Ļ╔Ž░ļ─ĻŻ¼╚ąę┐¦Ę╚│╔×ķć°ā╚(n©©i)╩ūéĆ╚fĄĻ▀Bµi┐¦’ŗŲĘ┼ŲŻ╗

ą┬ųą╩ĮØh▒żŲĘ┼Ų╦■╦╣═Īę╗┬Ę┐±’jŻ¼Ī░ÜóĪ▒▀M(j©¼n)ć°ā╚(n©©i)╬„╩Į┐ņ▓═ŲĘ┼ŲķTĄĻęÄ(gu©®)─Ż░±Ą─Ū░╚²Ż╗

▓Ķ░┘Ą└─├ĄĮ╔Ž░ļ─Ļą┬▓Ķ’ŗ┘ÉĄ└Ą─ūŅ┤¾Ņ~╚┌┘YŻ¼▓óŽ“╚fĄĻęÄ(gu©®)─Ż┐┤²RŻ╗

Ī░║┌±RĪ▒▓Ķ’ŗŲĘ┼Ų░į═§▓Ķ╝¦į┌╔Ž░ļ─Ļ═žĄĻėŌ700╝ęŻ╗

ųņ╣Ōė±╗Õü^ū▀Ž“▒▒╔ŽÅV║¾Ż¼╝ė╦┘│÷║ŻŻ╗ą┬ä▌┴”╗ÕüŲĘ┼Ųķ¬╗Õü╚┌║Žäō(chu©żng)įņ┴╦ČÓéĆ╠ŲĘ▒¼┐ŅĪŁĪŁ

┴Ēę╗ĘĮ├µŻ¼▓╗╔┘▓═’ŗŲĘ┼ŲįŌė÷╔·┤µ╬ŻÖC(j©®)Ż¼ŅlŅlé„│÷ĻP(gu©Īn)ĄĻķ]ĄĻĄ─Ž¹ŽóŻ║

2023─Ļ╔Ž░ļ─ĻŻ¼┘t║ŽŪf¹u╬Č╗ÕüöĪū▀▒▒╔ŽÅV╚žŻ¼ę╗ŠĆ│Ū╩ąų╗┴¶Ž┬╔Ņ█┌ā╔╝ęķTĄĻį┌ĀIśI(y©©)Ż╗

╬¶╚š┐¦’ŗŠ▐Ņ^╠½ŲĮč¾┐¦Ę╚╝»ųąĻP(gu©Īn)ķ]ÅVų▌ČÓ╝ęķTĄĻŻ¼Ž▌╚ļķ]ĄĻ╬ŻÖC(j©®)Ż╗

Ī░║µ▒║Ą┌ę╗╣╔Ī▒┐╦└“Įz═Ī┐é▓┐═ŽŪĘžø┐Ņ5700╚fŻ¼┐é▓┐┤¾śŪ╚╦╚źśŪ┐šŻ╗

ą┬ųą╩Į║µ▒║ŲĘ┼Ų╗óŅ^ŠųĪżį³┤“’׹ą┘YĮµ£öÓ┴čŻ¼╚½├µ═ŻśI(y©©)═Ż«a(ch©Żn)Ż╗

ę╗┤·╠ŲĘĪ░╠ņ═§Ī▒įS┴¶╔Į╔Ņ█┌ķTĄĻ╚½▓┐ĻP(gu©Īn)ķ]Ż¼ųąć°ā╚(n©©i)ĄžķTĄĻ╦∙╩Ż▓╗ČÓŻ¼’L(f©źng)╣Ō▓╗į┘Ż╗╔Ž║Ż╝ęė„æ¶ĢįĄ─┐ņ▓═ŲĘ┼ŲŻ¼ą┬üå┤¾░³ĻP(gu©Īn)ĄĻĮ³░┘╝ęĪŁĪŁ

Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ╔Ž░ļ─Ļ▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą§õNĪóūóõN┴┐▀_(d©ó)ĄĮ┴╦47.19╚f╝ęŻ¼āH▒╚2022─Ļ╚½─ĻĄ─▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą§õNĪóūóõN┴┐╔┘┴╦13.9%ĪŻ

▀@ęŌ╬Čų°Ż¼▓═’ŗąąśI(y©©)╗“š²į┌ėŁüĒę╗ł÷┐ų▓└Ą─Ī░ķ]ĄĻ│▒Ī▒ĪŻ7į┬ų«║¾Ą─Å═(f©┤)╠Kų«┬ĘŻ¼╗“?q©▒)óĢ■Ė³╝ėļyū▀ĪŻ

Ū░┬Ęūā╗├─¬£yŻ¼Č°ęÄ(gu©®)┬╔ėą█E┐╔čŁĪŻšŠį┌├į├ŻĄ─Ęų▓Ē┬Ę┐┌Ż¼▓═Ų¾įō╚ń║╬ō▄ķ_├įņFūźūĪą┬ÖC(j©®)ė÷Ż¼│╔×ķ▀@ł÷╝ż┴ęĪ░ÅPÜóĪ▒ųąĄ─ä┘│÷š▀Ż┐╝t▓═ŠW(w©Żng)ųž░§▓▀äØĄ─ĪČųąć°▓═’ŗ░l(f©Ī)š╣ł¾Ėµ2023ĪĘ╗“─▄Įo├į├ŻĄ─▓═’ŗ╚╦╠ß╣®ę╗ą®═╗ć·╦╝┬ĘĪŻ

ĪČųąć°▓═’ŗ░l(f©Ī)š╣ł¾Ėµ2023ĪĘĮĶų·│┴ĄĒ┴╦6─ĻĄ─╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)║═ę╗╩ųĄ─š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż¼Š½£╩(zh©│n)▓ČūĮ┴╦25+▓═’ŗŅI(l©½ng)ė“Ą─ą┬ūā╗»Ż¼┐╔ęį×ķ▓═’ŗ╚╦2023─ĻŽ┬░ļ─Ļ─╦ų┴2024─ĻĄ─Įø(j©®ng)ĀIøQ▓▀╠ß╣®öĄ(sh©┤)ō■(j©┤)ų¦ō╬ęį╝░ųĖ├„ĘĮŽ“ĪŻ

į┌▀@25+▓═’ŗŅI(l©½ng)ė“ųąŻ¼╬ęéā▀x╚Ī┴╦5éĆųž³c(di©Żn)ŅI(l©½ng)ė“Ą─┴┴³c(di©Żn)╣®ūxš▀éāę╗ė[×ķ┐ņŻĪ

01

▓Ķ’ŗ┘ÉĄ└╝ė├╦░ū¤ß╗»

ŲĘ┼Ų┤“Ų╣®æ¬(y©®ng)µ£ų«æ(zh©żn)

7į┬20╚šŻ¼─╬讥─▓Ķ╣┘ą¹═Ų│÷Ī░║Ž╗’╚╦ėŗäØĪ▒Ż¼š²╩Įķ_Ę┼╝ė├╦ĪŻ─╬讥─▓Ķ╝┤īó▀M(j©¼n)╚ļĪ░ų▒ĀI+╝ė├╦Ī▒ļp▌å“ī(q©▒)äėą┬ļAČ╬ĪŻ─╬讥─▓Ķ┤╦Ģrķ_Ę┼╝ė├╦Ż¼¤oę╔Ģ■ūī▓Ķ’ŗ╝ė├╦╩ął÷Ė³╝ė░ū¤ß╗»ĪŻ

×ķ╩▓├┤Į³ą®─ĻŅ^▓┐▓Ķ’ŗŲĘ┼Ųį┌ą¹▓╝ĮĄārĄ─═¼Ģrėųßjßäķ_Ę┼╝ė├╦─žŻ┐ĪČųąć°▓═’ŗ░l(f©Ī)š╣ł¾Ėµ2023ĪĘ╠ߥĮŻ¼▀@║═ą┬╩Į▓Ķ’ŗĄ─░l(f©Ī)š╣ļAČ╬ėąĻP(gu©Īn)ĪŻ

ł¾ĖµĢ°╠ߥĮŻ¼ą┬╩Į▓Ķ’ŗęčĮø(j©®ng)▀M(j©¼n)╚ļ┴╦Ī░┘|(zh©¼)ā×(y©Łu)ārĄ═Ī▒Ą─ŲĮār╗»Ģr┤·ĪŻ

╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚╦Š∙Ž¹┘M(f©©i)į┌15į¬ęįŽ┬Ą─▓Ķ’ŗŲĘ┼ŲöĄ(sh©┤)š╝▒╚ūį2021─ĻŲų─Ļ╠ß╔²ĪŻ

ą┬╩Į▓Ķ’ŗŲĘ┼ŲķgĄ─Ī░ārĖ±æ(zh©żn)Ī▒Ż¼ę╗ĘĮ├µ╩Ū×ķ┴╦ĮĄĄ═įŁėą┐═╚║Ą─øQ▓▀│╔▒ŠŻ¼╠ß╔²Å═(f©┤)┘Å┬╩Ż╗┴Ēę╗ĘĮ├µät╩Ū×ķ┴╦└Łą┬½@┐═Ż¼┤┘▀M(j©¼n)ė├æ¶į÷ķLĪŻ

Å─╠ß╔²Å═(f©┤)┘Å┬╩Ą─īė├µüĒ┐┤Ż¼ė╔ė┌ą┬╩Į▓Ķ’ŗī┘ė┌ķeŽŠŽ¹┘M(f©©i)Č°ĘŪäéąĶŽ¹┘M(f©©i)Ż¼ų°ųžØMūŃŪķŠwārųĄČ°ĘŪĮŌ┐╩╗“š▀╠ß╔±ąč─XŻ¼ę“┤╦ą┬╩Į▓Ķ’ŗį┌░l(f©Ī)š╣ę┴╩╝ų°ųžė┌│Ū╩ąĄ─░ūŅI(l©½ng)╚╦╚║Īóėąķeę╗ūÕųą┼ÓB(y©Żng)─┐ś╦(bi©Īo)Ž¹┘M(f©©i)š▀ĪŻ

Č°Å─└Łą┬½@┐═Ą─īė├µüĒ┐┤Ż¼«ö(d©Īng)įĮüĒįĮČÓĄ─▓Ķ’ŗŲĘ┼Ų╚ļŠųŻ¼ę╗ŠĆĪóČ■ŠĆ│Ū╩ąĄ─ČÓöĄ(sh©┤)Ž¹┘M(f©©i)╚╦╚║ęčĮø(j©®ng)▒╗ÅVĘ║ė|▀_(d©ó)║¾Ż¼▓Ķ’ŗ╩ął÷Ą─į÷╦┘Ę┼ŠÅį┌╦∙ļy├ŌĪŻį┌┤╦▒│Š░Ž┬Ż¼ą┬╩Į▓Ķ’ŗŲĘ┼Ų▓╗Ą├▓╗ķ_╩╝ūį╔ŽČ°Ž┬Ąžīżšęą┬Ą──┐ś╦(bi©Īo)┐═╚║ĪŻ

│²┤╦ų«═ŌŻ¼▀@▀Ć┼c▓Ķ’ŗŲĘ┼Ųéā▓╗öÓ║╗īŹ(sh©¬)╣®æ¬(y©®ng)µ£ėąĻP(gu©Īn)ĪŻ

ł¾ĖµĢ°╠ߥĮŻ¼×ķ┴╦Ė³║├Ąžį┌▓Ķ’ŗ┘ÉĄ└ųą═╗ć·Č°│÷Ż¼▓Ķ’ŗŲĘ┼Ųš²į┌▓╗╝sČ°═¼Ąž╝ėÅŖ(qi©óng)╣®æ¬(y©®ng)µ£Į©įO(sh©©)ĪŻ

└²╚ńŻ¼├█č®▒∙│Ūš²į┌ĘeśOöU(ku©░)«a(ch©Żn)Ż¼ŽŻ═¹ęį│õūŃĄ─╣®æ¬(y©®ng)µ£┘Yį┤Ųź┼õ╝ė├╦╔╠Ą─ąĶŪ¾Ż¼į┌«a(ch©Żn)õNŲź┼õ╔Žš╝ō■(j©┤)ų„ī¦(d©Żo)Ą─Ąž╬╗ĪŻ

2023─Ļ3į┬Ż¼╣┼▄°═Č┘Y10ā|į¬į┌šŃĮŁųT¶▀Į©įO(sh©©)ŲõūŅ┤¾Ą─įŁ┴Ž╔·«a(ch©Żn)╗∙ĄžŻ¼ĘųäeĮ©│╔ŲņŽ┬šŃĮŁ╣¹╚ń╩│ŲĘ┐Ų╝╝ėąŽ▐╣½╦ŠĪóšŃĮŁ╦«é}╩│ŲĘ┐Ų╝╝ėąŽ▐╣½╦ŠĄ─’ŗ┴ŽÅSĘ┐Ą╚Ż¼Į©│╔║¾īó×ķ╣┼▄°╠ß╣®╚½ĘĮ╬╗įŁ╬’┴Ž╣®æ¬(y©®ng)ĪŻ

║▄├„’@Ż¼į┌▓Ķ’ŗ┘ÉĄ└Ż¼ę╗▒ŖŲĘ┼ŲīóĢ■└^└m(x©┤)═©▀^ķ_Ę┼╝ė├╦╠ßĖ▀╩ąš╝┬╩Ż¼Č°╣®æ¬(y©®ng)µ£ät│╔×ķ▓Ķ’ŗŲĘ┼Ųéāų┬ä┘Ą─ĻP(gu©Īn)µIĪŻ

02

┐¦’ŗĪ░ārĖ±æ(zh©żn)Ī▒š²║©

Ī░▒Š═┴╗»Ī▒ś╦(bi©Īo)║×│ų└m(x©┤)ÅŖ(qi©óng)╗»

2023─ĻŻ¼┐¦’ŗŲĘ┼ŲĄ─Ī░9.9į¬ų«æ(zh©żn)Ī▒┤“Ą├╚ń╗╚ń▌▒ĪŻūŅŠ▀┤·▒ĒąįĄ─ārĖ±æ(zh©żn)ģó┼cš▀ätėą╚ąę┐¦Ę╚║═ÄņĄŽ┐¦Ę╚Ż¼Ū░š▀į┌2023─Ļ6į┬│§│╔×ķ╬ęć°╩ūéĆ╚fĄĻ┐¦’ŗŲĘ┼ŲŻ¼║¾š▀│╔┴ó▓╗ūŃę╗─ĻŻ¼ķTĄĻöĄ(sh©┤)ęčĮø(j©®ng)ŲŲŪ¦ĪŻ

Ņ^▓┐┐¦’ŗŲĘ┼Ų░l(f©Ī)š╣čĖ╦┘Ż¼═žĄĻäėū„ŅlŅlŻ¼┐¦’ŗ┘ÉĄ└Ī░ā╚(n©©i)ŠĒ═ŌĀÄĪ▒Ą─ĖéĀÄł÷├µ╝ż┴ęĪŻ╚ńĮ±Ż¼š¹éĆ┐¦’ŗŲĘŅÉĄ─ĖéĀÄĖ±ŠųęčĮø(j©®ng)Å─ąŪ░═┐╦ę╗╝ę¬Ü(d©▓)┤¾Ż¼ų▓Į░l(f©Ī)š╣│╔ąŪ░═┐╦║═╚ąę┐¦Ę╚ę²ŅI(l©½ng)Ž┬Ą─Ī░ā╔│¼ČÓÅŖ(qi©óng)Ī▒Ą─Šų├µĪŻ

Š▀¾wüĒ┐┤Ż¼ć°ā╚(n©©i)ķTĄĻöĄ(sh©┤)ūŅČÓĄ─┐¦’ŗŲĘ┼Ų╩Ū╚ąę┐¦Ę╚ĪŻ╚ąę┐¦Ę╚▓Ņ«É╗»Ąž├ķ£╩(zh©│n)┴╦Ž¹┘M(f©©i)š▀ī”ė┌▒ŃĮ▌ĪóĖ▀ąįār▒╚Ą─Ž¹┘M(f©©i)ąĶŪ¾Ż¼═©▀^Ī░ąĪĄĻ─Ż╩ĮĪ▒┐ņ╦┘õüįO(sh©©)┤¾┴┐ķTĄĻĪŻō■(j©┤)╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2023─Ļ6į┬Ż¼╚ąę┐¦Ę╚Ą─ķTĄĻöĄ(sh©┤)│¼▀^10,000╝ęŻ¼▀M(j©¼n)±v│Ū╩ą│¼▀^240éĆŻ¼ęčĮø(j©®ng)▀h(yu©Żn)│¼ąŪ░═┐╦į┌ć°ā╚(n©©i)Ą─┐éķTĄĻöĄ(sh©┤)ĪŻ

Į³─ĻüĒŻ¼╬ęć°┐¦’ŗŲĘŅÉ│╩¼F(xi©żn)│÷╗¤ßĄ─░l(f©Ī)š╣æB(t©żi)ä▌Ż¼╬³ę²┴╦įĮüĒįĮČÓĄ─äō(chu©żng)śI(y©©)š▀═Č╔ĒĄĮ┐¦’ŗ┘ÉĄ└ĪŻ2023─ĻŻ¼┐¦’ŗäō(chu©żng)śI(y©©)¤ßŪķ│ų└m(x©┤)Ė▀ØqŻ¼āH╔Ž░ļ─Ļ╬ęć°┐¦Ę╚ŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą─ūóāį┴┐▒Ń▀_(d©ó)ĄĮ┴╦1.15╚f╝ęĪŻ

╚ļŠųš▀Ą─į÷ČÓĄ╣▒Ų┐¦’ŗŲĘ┼Ų▀M(j©¼n)ąą▓Ņ«É╗»äō(chu©żng)ą┬Ż¼┐¦’ŗĪ░▒Š═┴╗»Ī▒│╔×ķŲĘ┼ŲŲŲŠųĄ─ą┬╦╝┬ĘĪŻ

Ą┌ę╗Ż¼┐¦’ŗ«a(ch©Żn)ŲĘĄ³┤·╔²╝ēŻ¼┐┌╬Č┌ģŽ“▒Š═┴╗»ĪŻ

Ą┌Č■Ż¼▓┐Ęų┐¦’ŗŲĘ┼Ų╔Ņ╚ļįŲ─Ž┐¦Ę╚Č╣╔Žė╬▀M(j©¼n)ąą▓╝ŠųŻ¼╣®æ¬(y©®ng)µ£ū▀Ž“▒Š═┴╗»ĪŻ

Ą┌╚²Ż¼┐¦’ŗ┤Ņ┼õųą╩Į▓═╩││╔×ķųTČÓŲĘ┼ŲĄ─äō(chu©żng)ą┬╦╝┬ĘŻ¼į┌┐¦’ŗ┼õ▓═╔ŽŻ¼ųTČÓŲĘ┼Ųę▓į┌ų▓Į╠Į╦„▒Š═┴╗»ĪŻ

03

ŲĘ┼ŲęÄ(gu©®)─Ż╗»│╠Č╚Ų½Ą═

┐Š┤«ŲĘ┼Ų╩▄└¦ė┌╣®æ¬(y©®ng)µ£

2023─Ļ╔Ž░ļ─ĻŻ¼ū═▓®¤²┐ŠŻ¼ę╗Č╚│╔×ķĪ░Ēö┴„Ī▒ĪŻ╚╗Č°Ī░╬Õę╗Ī▒ÄpĘÕŲ┌▀^║¾Ż¼Ī░ū═▓®¤²┐Š¤ßĪ▒ų▓Į═╦│▒ĪŻ

ū═▓®¤²┐ŠÅ─╗▒¼│÷╚”ĄĮ╗╦┘ĮĄ£žŻ¼Ė·╬ęć°¤²┐ŠŲĘŅÉĄ─░l(f©Ī)š╣ū▀ä▌ŽÓę╗ų┬ĪŻū„×ķėą═¹ūĘ┌sĪ░╗ÕüĪ▒ŲĘŅÉĄ─Øō┴”┘ÉĄ└Ż¼¤²┐ŠŲĘŅÉĮ³─ĻĄ─▒Ē¼F(xi©żn)ŅHėąą®Ī░Ė▀ķ_ŠÅąąĪ▒Ą─┌ģä▌ĪŻ¤ošō╩Ū╩ął÷ęÄ(gu©®)─Ż▀ĆėąŲĘ┼Ų▀Bµi╗»│╠Č╚Š∙ø]ėą║▄┤¾Ą─═╗ŲŲĪŻ

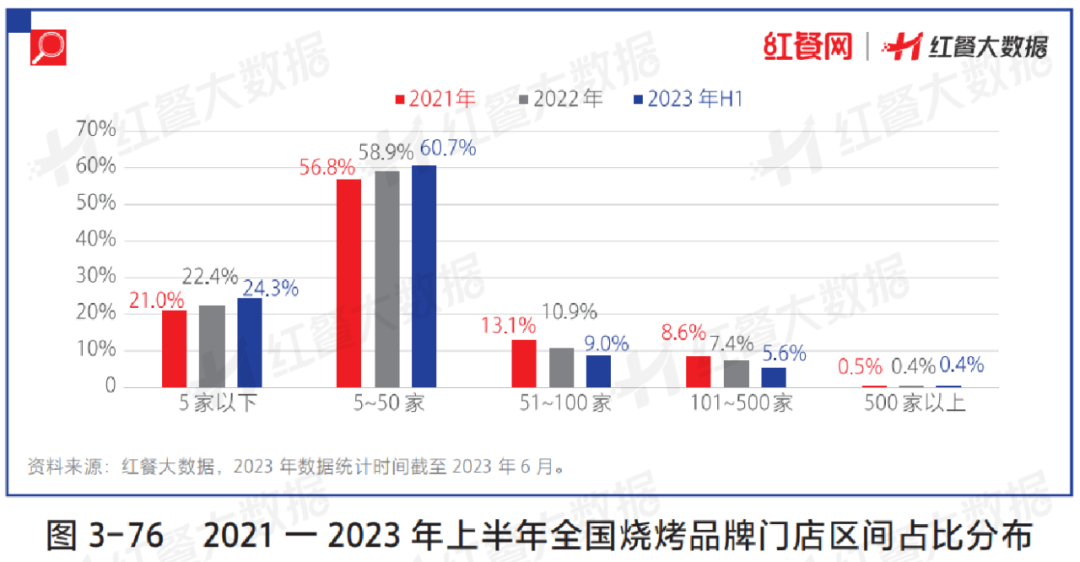

ō■(j©┤)╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2023─Ļ6į┬Ż¼ķTĄĻöĄ(sh©┤)į┌5╝ęęįŽ┬Ą─¤²┐ŠŲĘ┼Ųš╝ō■(j©┤)┴╦24.3%Ż¼ķTĄĻöĄ(sh©┤)į┌5~50╝ęĄ─ŲĘ┼ŲöĄ(sh©┤)š╝▒╚ūŅĖ▀Ż¼▀_(d©ó)ĄĮ┴╦60.7%Ż¼Č°ķTĄĻöĄ(sh©┤)į┌50╝ęęį╔ŽĄ─ŲĘ┼Ųš╝▒╚āHėą15.0%ĪŻÅ─Į³ā╔─Ļ░ļĄ─¤²┐ŠŲĘ┼ŲķTĄĻģ^(q©▒)ķgš╝▒╚Ęų▓╝üĒ┐┤Ż¼ąĪą═▀BµiŲĘ┼Ųę└╚╗╩Ū¤²┐Š┘ÉĄ└Ą─ų„┴„═µ╝ęŻ¼ųą┤¾ą═Ą─▀BµiŲĘ┼Ų▌^╔┘ĪŻ

Š▀¾wüĒ┐┤Ż¼ū„×ķ¤²┐ŠĄ─ūŅ┤¾╝Ü(x©¼)Ęų┘ÉĄ└Ż¼┐Š┤«ŲĘŅÉĄ─▀Bµi╗»║═ęÄ(gu©®)─Ż╗»│╠Č╚ŽÓī”Ą═Ż¼ų┴Į±ø]ėąę╗éĆŲĘ┼Ų═╗ŲŲŪ¦╝ęķTĄĻĪŻ┐Š┤«ŲĘ┼ŲĄ─ęÄ(gu©®)─Ż╗»│╠Č╚ŽÓī”Ą═Ż¼▀@┼c┐Š┤«╣®æ¬(y©®ng)µ£ś╦(bi©Īo)£╩(zh©│n)╗»ļyČ╚┤¾ĪóĄ┌╚²ĘĮ╣®æ¬(y©®ng)µ£Ų¾śI(y©©)ģó┼c│╠Č╚Ą═┤µį┌ę╗Č©Ą─ĻP(gu©Īn)ŽĄĪŻ

╩ūŽ╚Ż¼─┐Ū░┤®┤«Łh(hu©ón)╣Ø(ji©”)╔ą╬┤═Ļ╚½├ōļx╚╦╣żŻ¼īŹ(sh©¬)¼F(xi©żn)ś╦(bi©Īo)£╩(zh©│n)╗»Ą─ļyČ╚ŽÓī”▌^┤¾Ż¼╣®æ¬(y©®ng)Č╦Ą─ą¦─▄ļyęį╠ß╔²ĪŻ

Ųõ┤╬Ż¼┐Š┤«╣®æ¬(y©®ng)µ£ęÄ(gu©®)─Ż▓╗Įø(j©®ng)Ø·(j©¼)Ż¼Ą┌╚²ĘĮ╣®æ¬(y©®ng)µ£Ų¾śI(y©©)ģó┼cČ╚Ų½Ą═ĪŻ

ę“┤╦Ż¼ī”ė┌¤²┐ŠŲĘ┼ŲüĒšfŻ¼ĮŌøQ╩│▓─╣®æ¬(y©®ng)ś╦(bi©Īo)£╩(zh©│n)╗»å¢Ņ}╗“│╔×ķ╬┤üĒ═╗ć·Ą─ĻP(gu©Īn)µIĪŻ

04

║µ▒║└ŽīóįŌė÷Ī░ųą─Ļ╬ŻÖC(j©®)Ī▒

ą┬ųą╩Į║µ▒║┤²ŲŲŠų

2023─ĻŻ¼ėąĪ░║µ▒║Ą┌ę╗╣╔Ī▒ų«ĘQĄ─║µ▒║ŲĘ┼Ų┐╦└“Įz═Īą¹▓╝╚½├µķ]ĄĻĪŻ┤╦═ŌŻ¼ą┬ųą╩Į║µ▒║ŲĘ┼Ų╗óŅ^ŠųĪżį³┤“’׹ą║═ŠW(w©Żng)╝t║µ▒║ŲĘ┼Ų░║╦ŠĄ░ĖŌ╚½├µ═ŻśI(y©©)═Ż«a(ch©Żn)ĪŻ

├µ░³║µ▒║┘ÉĄ└╦Ų║§š²Ī░║«ÜŌĻćĻćĪ▒ĪŻ

├µī”▀@śėĄ─¼F(xi©żn)ĀŅŻ¼║µ▒║ŲĘ┼Ųéāėųįō╚ń║╬æ¬(y©®ng)ī”─žŻ┐ĪČųąć°▓═’ŗ░l(f©Ī)š╣ł¾Ėµ2023ĪĘ╠ߥĮŻ¼×ķ┴╦Ė³║├Ąžį┌╩ął÷ųą╔·┤µŽ┬üĒŻ¼├µ░³║µ▒║ŲĘ┼Ųæ¬(y©®ng)│ų└m(x©┤)╝ėÅŖ(qi©óng)ūį╔ĒĄ─«a(ch©Żn)ŲĘ┴”ĪŻŠ▀¾w┐╔Å─ęįŽ┬╚²éĆĘĮ├µų°╩ųŻ║

ę╗Ż¼į┌Ī░ą┬ųą╩ĮĪ▒Ī░ą┬ć°žøĪ▒Ą─┬ĘŠĆ╔ŽŻ¼ŲĘ┼ŲÅŖ(qi©óng)╗»ī”╣®æ¬(y©®ng)µ£Ą─═Č╚ļŻ¼║╗īŹ(sh©¬)ŲĘ┼Ų▒┌ēŠĪŻ

Č■Ż¼╠ß╔²«a(ch©Żn)ŲĘžSĖ╗Č╚Ż¼ī”Įø(j©®ng)Ąõ▒¼┐Ņ«a(ch©Żn)ŲĘ▀M(j©¼n)ąą╬óäō(chu©żng)ą┬Ż¼═©▀^«a(ch©Żn)ŲĘ╝Ü(x©¼)╣Ø(ji©”)Ą─ūā╗»×ķŽ¹┘M(f©©i)š▀╠ß╣®Ė³ČÓĄ─ą┬§rĖą║═▀xō±ĪŻ

╚²Ż¼ūźūĪĮĪ┐Ą’L(f©źng)│▒Ż¼į┌«a(ch©Żn)ŲĘčą░l(f©Ī)ĘĮ├µČÓŽ┬╣”Ę“ĪŻ

05

╩ął÷öU(ku©░)╚▌»B╝ėš■▓▀Ę÷│ų

ŅA(y©┤)ųŲ▓╦▀M(j©¼n)╚ļ░l(f©Ī)š╣╔Ņ╦«ģ^(q©▒)

2023─Ļ2į┬Ż¼ųą╣▓ųąčļĪóć°äš(w©┤)į║░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌ū÷║├2023─Ļ╚½├µ═Ų▀M(j©¼n)Ól(xi©Īng)┤Õš±┼dųž³c(di©Żn)╣żū„Ą─ęŌęŖĪĘŻ¼ŅA(y©┤)ųŲ▓╦╩ū½@ųąčļę╗╠¢╬─╝■ų¦│ųĪŻš■▓▀Ą─╝ė│ųęį╝░╔ŽŽ┬ė╬Īó┘Y▒ŠĪó┐ńĮń═µ╝ęĄ─¤ß┼§Ż¼ŅA(y©┤)ųŲ▓╦╩ął÷╬┤üĒīó½@Ą├│ų└m(x©┤)öU(ku©░)╚▌ĪŻ

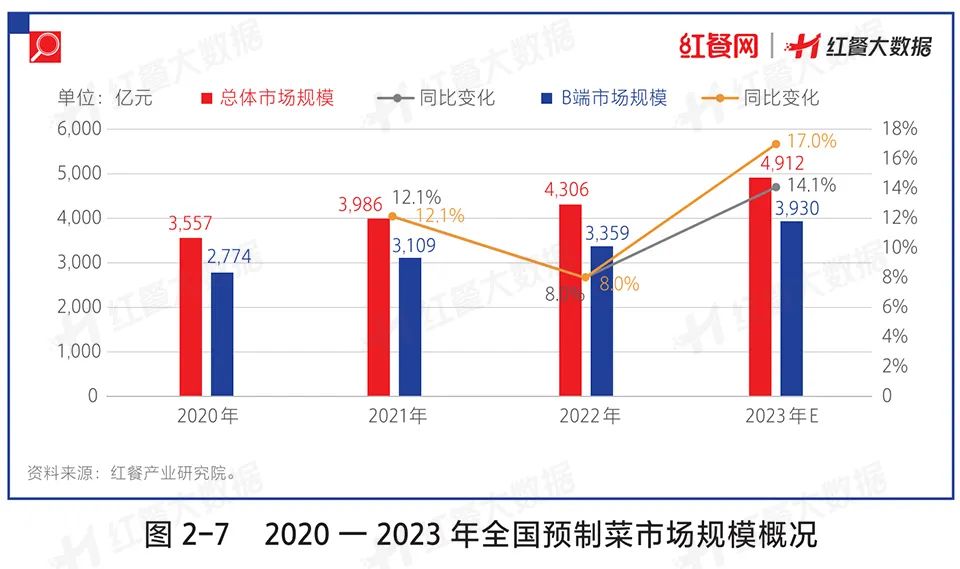

ō■(j©┤)╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)Ż¼2022─ĻŅA(y©┤)ųŲ▓╦╩ął÷ęÄ(gu©®)─Ż╝s×ķ4,306ā|į¬Ż¼═¼▒╚į÷╦┘×ķ8%Ż╗ļSų°▓═’ŗ▀Bµi╗»│╠Č╚Ą─╠ß╔²Ż¼2023─Ļ╚½ć°ŅA(y©┤)ųŲ▓╦╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)ėŗīó▀_(d©ó)ĄĮ4,912ā|į¬ĪŻ

║┴¤oę╔å¢Ż¼ŅA(y©┤)ųŲ▓╦ęčĮø(j©®ng)▀M(j©¼n)╚ļ░l(f©Ī)š╣┐ņ▄ćĄ└ĪŻĄ½┐é¾wüĒ┐┤Ż¼ŅA(y©┤)ųŲ▓╦╚į╠Äė┌ąąśI(y©©)░l(f©Ī)š╣│§Ų┌Ż¼ąąśI(y©©)š¹¾w╝»ųąČ╚ŽÓī”Ą═Ż¼╔ą╬┤│÷¼F(xi©żn)╚½ć°ąįĄ─²łŅ^Ų¾śI(y©©)Ż¼«a(ch©Żn)ŲĘĘNŅÉę▓▌^×ķå╬ę╗ĪŻ

┤╦═ŌŻ¼«ö(d©Īng)Ū░ŅA(y©┤)ųŲ▓╦ę└╚╗┤µį┌ś╦(bi©Īo)£╩(zh©│n)╗»ĪóęÄ(gu©®)ĘČ╗»▓╗ūŃĄ─å¢Ņ}Ż¼Ė„┤¾ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)į┌╬┤üĒĄ─░l(f©Ī)š╣ųą╚į╚╗╚╬ųžČ°Ą└▀h(yu©Żn)ĪŻ

ꬎļ│╔×ķąąśI(y©©)Ą─²łŅ^└Ž┤¾Ż¼Ė„ŅÉŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)ąĶę¬į┌Ū■Ą└═žš╣Īó«a(ch©Żn)ŲĘčą░l(f©Ī)ęį╝░═Ļ╔Ų└õµ£╬’┴„¾wŽĄĄ╚īė├µČÓ╝ė┼¼┴”ĪŻ

ęįŽ┬╩Ū▒Šł¾ĖµĢ°Ą──┐õøęį╝░ā╚(n©©i)╚▌╣Ø(ji©”)▀xŻ║

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║