¤oī├äō(chu©żng)ą┬┘Y▒ŠūTųŠ═·Ż║3─Ļā╚(n©©i)┴Ń╩│┴┐ž£īó│÷¼F(xi©żn)│¼10╝ę╚fĄĻŲĘ┼Ų

üĒį┤/ā|░Ņäė(d©░ng)┴”

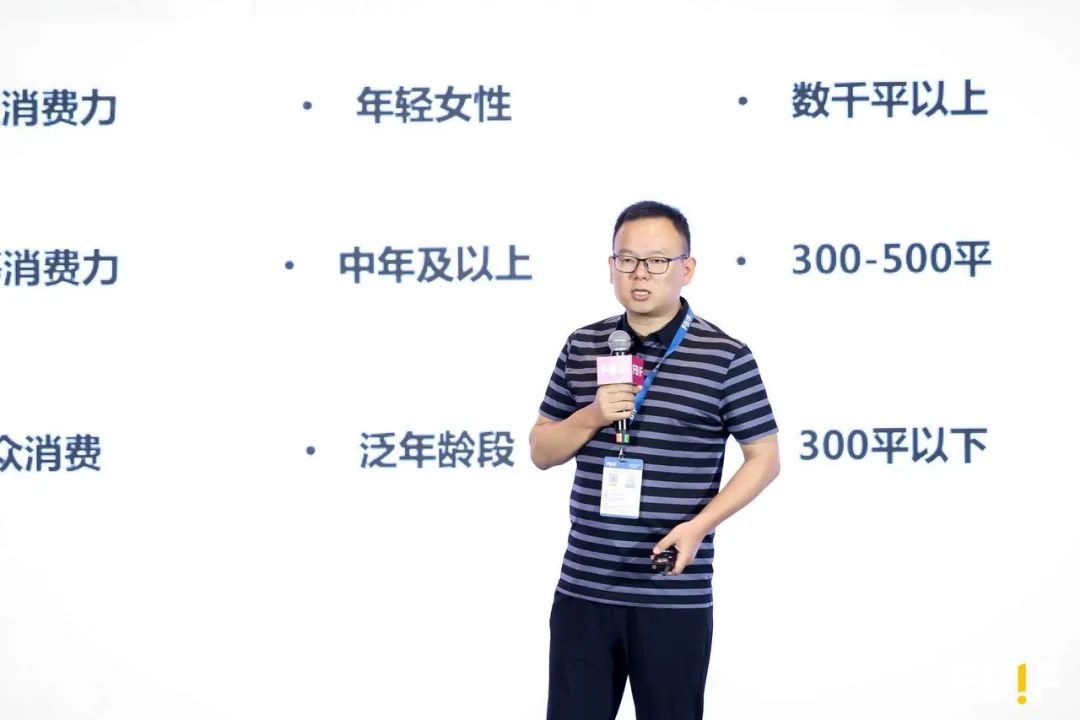

ū„š▀/ŚŅ¹É

Ī░š█┐█┴Ń╩│▀BµiśI(y©©)æB(t©żi)─▄ē“╚▌╝{Č■╚²╩«╚f╝ęķTĄĻŻ¼«ö(d©Īng)Ž┬š¹éĆ(g©©)ąąśI(y©©)ķ_┴╦▓╗ĄĮ2╚f╝ęŻ¼╩ął÷(ch©Żng)ķ_Š“Øō┴”╩Ūē║Ą╣ąįĄ─ĪŻĪ▒ī”(du©¼)įÆųąŻ¼Ī░Øō┴”Ī▒ę╗į~▒╗¤oī├äō(chu©żng)ą┬┘Y▒Š║Ž╗’╚╦ūTųŠ═·ČÓ┤╬╠ß╝░ĪŻ

ĪČ2022─Ļųąć°(gu©«)ą▌ķe┴Ń╩│ąąśI(y©©)蹊┐ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼ųąć°(gu©«)ą▌ķe┴Ń╩│─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩ŠS│ųį┌11%Ż¼ŅA(y©┤)ėŗ(j©¼)2023─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻīóŲŲ1.5╚fā|ĪŻ

▀M(j©¼n)╚ļ2020─Ļ║¾Ż¼ć°(gu©«)ā╚(n©©i)š█┐█┴Ń╩│┴┐ž£▀BµiŲĘ┼Ų┐ņ╦┘ß╚ŲĪŻ╚ńŖW╠žśĘį┌ā╔─ĻĢr(sh©¬)ķgū÷ĄĮ╩«Äūā|ęÄ(gu©®)─ŻŻ¼┴Ń╩│║▄├”į┌╦─╬Õ─ĻĢr(sh©¬)ķg└’Ż¼╚½ć°(gu©«)ķTĄĻ═╗ŲŲ2000╝ęŻ¼ĀI(y©¬ng)╩š│¼▀^┴∙╩«ā|Ż╗┌wę╗°QĪó┴Ń╩│ėą°QĄ╚ę▓╝Ŗ╝Ŗ½@Ą├┘Y▒Š╝ė│ųĪŻ

┼c┴╝ŲĘõü?zh©żn)ėĪó╚²ų╗╦╔╩¾Ą╚ŲĘ┼ŲĄ─Ė▀Č╦┬ĘŠĆ▓╗═¼Ż¼▀@ą®┴Ń╩│┴┐ž£ĄĻ▀BµiŲĘ┼ŲŻ¼╩ŪęįĄ═ār(ji©ż)ĪóŲĘŅÉžSĖ╗Īó┴Ń╩█Ą╚×ķ╠ž³c(di©Żn)Ż¼į┌┴Ń╩│ąąśI(y©©)╦║ķ_┴╦ę╗éĆ(g©©)┐┌ūėĪŻ

Īż┴Ń╩│┴┐ž£ĄĻ×ķ║╬─▄į┌Į±╠ņ═╗╚╗▒¼░l(f©Ī)Ż┐

Īż╬┤üĒÄū─Ļ×ķ║╬─▄šQ╔·ČÓéĆ(g©©)╚fĄĻŲĘ┼ŲŻ┐

ĪżŠ▀éõ──ą®╠žš„Ą─ŲĘ┼Ų─▄ē“┬╩Ž╚═╗ć·Ż┐

×ķ┴╦└ÕŪÕ▀@ą®å¢Ņ}Ż¼╚šŪ░Ż¼F(xi©żn)BIF2023╩│ŲĘ’ŗ┴Žäō(chu©żng)ą┬šōē»╝░FBIF╩│ŲĘäō(chu©żng)ą┬š╣╔ŽŻ¼ā|░Ņäė(d©░ng)┴”┼c¤oī├äō(chu©żng)ą┬┘Y▒Š║Ž╗’╚╦ūTųŠ═·▀M(j©¼n)ąą┴╦ę╗ł÷(ch©Żng)ī”(du©¼)įÆĪŻ¤oī├äō(chu©żng)ą┬┘Y▒ŠŲ▓Įė┌2021─ĻŻ¼Š█Į╣ė┌Ž¹┘M(f©©i)║═┐ńŠ│═Č┘YŻ¼łF(tu©ón)ĻĀ(du©¼)ė╔ć°(gu©«)ā╚(n©©i)ę╗ŠĆ╗∙Į╝░╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)Ė▀╣▄ĮM│╔Ż¼─┐Ū░ęč═ČŲĘ┼ŲŲ¾śI(y©©)░³└©┴Ń╩│┼ōĪóŖW╠žśĘĪóąĪ╝tŹuĪó┴Ń╩│ā×(y©Łu)▀xĄ╚ĪŻūTųŠ═·┤╦Ū░╚╬┬Üė┌├└łF(tu©ón)²łųķĪó┬ō(li©ón)Žļ┐ž╣╔Ż¼į°ģó┼c═Č┘Yä┼ūą╩│ŲĘĪóšxŲĘ╔·§rĪó╣┼▄°─╠▓ĶĪóśĘ║╠╩│ŲĘĄ╚20ČÓ╝ęų¬├¹Ž¹┘M(f©©i)ŲĘ┼Ų║═▀BµiŲ¾śI(y©©)ĪŻ

01

ć°(gu©«)ā╚(n©©i)ą▌ķe┴Ń╩│ūŅ┤¾╠ž³c(di©Żn)Ż║╣®▓╗æ¬(y©®ng)Ū¾

ā|░Ņäė(d©░ng)┴”Ż║2023─Ļęč▀^░ļŻ¼ć°(gu©«)ā╚(n©©i)ą┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)│╩¼F(xi©żn)│÷┴╦╩▓├┤śėĄ─╠žš„Ż┐┤µį┌──ą®ÖC(j©®)Ģ■(hu©¼)Ż┐

ūTųŠ═·Ż║┐╔ęįĘ┼į┌Ė³ķL(zh©Żng)Ą─Üv╩Ę╚ź┐┤ĪŻ▀^╚ź╩«Äū─ĻŻ¼ć°(gu©«)ā╚(n©©i)┴Ń╩█Ą─║╦ą─ÖC(j©®)Ģ■(hu©¼)╩ŪļŖ╔╠Ż¼Įø(j©®ng)Üv┴╦╗ź┬ō(li©ón)ŠW(w©Żng)ĄĮęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)ā╔┤¾ļAČ╬Ż¼ĄĮ2020─Ļ▀M(j©¼n)╚ļĘų╦«ÄXĪŻ

2020─Ļęį║¾Ż¼ć°(gu©«)ā╚(n©©i)š█┐█┴Ń╩█ęį▓©×æēčķ¤Ą─ą╬╩ĮĖ▀╦┘░l(f©Ī)š╣Ż¼╚ńŖW╠žśĘŻ¼ā╔─ĻĢr(sh©¬)ķgū÷ĄĮ╩«Äūā|ęÄ(gu©®)─ŻŻ¼┴Ń╩│║▄├”į┌╦─╬Õ─ĻĢr(sh©¬)ķgõN╩█Ņ~═╗ŲŲ┴∙╩«ā|Ż¼▀@éĆ(g©©)ūā╗»ī”(du©¼)é„Įy(t©»ng)╔╠│¼╩Ū┤▌╣┼└ŁąÓĄ─┤“ō¶ĪŻ

ŲõųąŻ¼Ū■Ą└Ą─ūā╗»╩Ū╔╠│¼┘uł÷(ch©Żng)ęįūŅ┐ņ╦┘Č╚═▀ĮŌŻ¼▀^│╠ųąŻ¼▓╗═¼Ū■Ą└│ąĮė┴╦▓╗═¼╩ął÷(ch©Żng)Ę▌Ņ~ĪŻŠĆ╔ŽėąČČę¶ĪóŲ┤ČÓČÓ│ąĮė╔╠│¼┘uł÷(ch©Żng)Ą─Ę▌Ņ~Ż╗ŠĆŽ┬Ż¼╔Į─ĘĪó¹£Ą┬²łĮėū▀┴╦ųąĖ▀Č╦╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ŖW╠žśĘĮėū▀┴╦ųą▓┐╩ął÷(ch©Żng)Ż¼Č°╩│ŲĘĪó╔·§rĪó╦«╣¹Ą╚ėų▒╗┴Ń╩│Īó╦«╣¹īŻ┘uĄĻĮėū▀┴╦ĪŻ

╬ęéā┼ąöÓŻ¼ųąć°(gu©«)┤¾┘uł÷(ch©Żng)Ą─╩ął÷(ch©Żng)Ę▌Ņ~╬┤üĒĢ■(hu©¼)üGĄ¶ÄūŪ¦ā|Ż¼▒╗ę╗┤¾▓©š█┐█┴Ń╩█Ą╚ųąŽ┬ė╬śI(y©©)æB(t©żi)╣ŽĘųĪŻį┌▀@éĆ(g©©)┌ģä▌(sh©¼)Ž┬Ż¼Ģ■(hu©¼)šQ╔·Äū╩«╝ęš█┐█┴Ń╩│ĄĻ│÷üĒĪŻ

š█┐█┴Ń╩█ėų┐╔ęį░┤šš▓╗═¼śI(y©©)æB(t©żi)ś╦(bi©Īo)£╩(zh©│n)ĘųŅÉŻ¼╩ūŽ╚Ż¼░┤Ž¹┘M(f©©i)─▄┴”Č©╬╗Ż¼╚ń╔Ž╦∙šfŻ¼ųą╔ŽČ╦╩Ū╔Į─ĘĪó¹£Ą┬²łŻ¼ųąČ╦╩ŪŖW╠žśĘĪó─ŽŠ®ąĪ╝tŹuĪŻČ°ęįĘ■äš(w©┤)ė┌į┬╩š╚ļÄūŪ¦į¬Č©╬╗Ą─╩Ū┴Ń╩│┴┐ž£ĄĻŻ╗Ųõ┤╬Ż¼░┤▀xųĘäØĘųŻ¼╔Į─ĘĪóŖW╠žśĘ┤¾ČÓ▀xį┌┘Å(g©░u)╬’ųąą─Ż¼┴Ń╩│┴┐ž£ĄĻ╗∙▒Šęį╔ńģ^(q©▒)ĪóĮųõü×ķų„Ż╗į┘┤╬Ż¼į┌╔╠ŲĘĮY(ji©”)śŗ(g©░u)╔ŽŻ¼┴Ń╩│┴┐ž£ĄĻ▓╗┘u╔·§rĄ╚┼c└õµ£ĪóČ╠▒ŻŽÓĻP(gu©Īn)Ą─«a(ch©Żn)ŲĘŻ¼╝ā┤Ō╩Ū100%╩│ŲĘ’ŗ┴ŽŻ¼▀@╩Ū╦³┼cŲõ╦³śI(y©©)æB(t©żi)ūŅ┤¾Ą─▓ŅäeĪŻ

į┌ęį╔ŽÄūĘNśI(y©©)æB(t©żi)ųąŻ¼╬ęéā?c©©)?021─ĻŠ═ęč║VČ©Ż¼┴Ń╩│┴┐ž£ĄĻĄ─░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)ūŅ┤¾ĪŻ╩┬īŹ(sh©¬)ģs╩Ū╚ń┤╦Ż¼▀^╚źā╔─ĻĢr(sh©¬)ķgŻ¼┴Ń╩│┴┐ž£▀BµiŲĘ┼ŲŻ¼Ę▓╩Ūū÷Ą─ėą╦«ŲĮĄ─Ż¼╗∙▒ŠČ╝╩Ūęį╩«▒Č╔§ų┴Č■╩«▒ČĄ─╦┘Č╚į÷ķL(zh©Żng)ĪŻ

ā|░Ņäė(d©░ng)┴”Ż║▀@ĘN┼ąöÓ▒│║¾Ą─ę└ō■(j©┤)╩Ū╩▓├┤Ż┐

ūTųŠ═·Ż║║▄║å(ji©Żn)å╬Ż¼╚ń╣¹ę╗éĆ(g©©)ąąśI(y©©)Å─Ą┌ę╗├¹ĄĮĄ┌ę╗░┘├¹Č╝į┌öU(ku©░)ÅłŻ¼ęŌ╬Čų°▀@éĆ(g©©)ąąśI(y©©)═Ļ╚½╠Äė┌╣®▓╗æ¬(y©®ng)Ū¾ļAČ╬ĪŻŽÓĘ┤Ż¼ę╗éĆ(g©©)ąąśI(y©©)āHāHĄ┌ę╗├¹į┌┐ņ╦┘öU(ku©░)ÅłŻ¼┼┼├¹į┌║¾Ą─öU(ku©░)Åł▓╗äė(d©░ng)Ż¼╔§ų┴╬«┐sŻ¼įōąąśI(y©©)ätĄĮ┴╦╣®ĮoŲĮ║Ō╔§ų┴╣®▀^ė┌Ū¾ļAČ╬ĪŻ

╬ęéā┼ąöÓ┴Ń╩│┴┐ž£ĄĻ╩Ū─┐Ū░ć°(gu©«)ā╚(n©©i)┴Ń╩█ūŅų„┴„Ą─ÖC(j©®)Ģ■(hu©¼)▀Ć╗∙ė┌ęįŽ┬╚²³c(di©Żn)Ż║

Ą┌ę╗Ż¼2021─ĻŻ¼╬ęéāū▀┴╦░³└©╬„─ŽĪó╚A─ŽĪó╚A¢|Īó╚AųąĄ╚ģ^(q©▒)ė“Ą─╩«ÄūéĆ(g©©)╩Ī║¾░l(f©Ī)¼F(xi©żn)Ż¼┴Ń╩│┴┐ž£ĄĻ╩ŪūŅ─▄ē“┤¾ęÄ(gu©®)─ŻŽ┬│┴ĄĮÓl(xi©Īng)┤Õ╩ął÷(ch©Żng)Ą─┴Ń╩█śI(y©©)æB(t©żi)Ż¼Ųõ┤╬╩Ū╦ÄĄĻŻ¼Č°╔╠ł÷(ch©Żng)Īó┤¾┘uł÷(ch©Żng)Īó▒Ń└¹ĄĻČ╝║▄ļyė|▀_(d©ó)ĪŻ

Ą┌Č■Ż¼¤ošōą┬Į«Īó¢|▒▒▀Ć╩Ū║Ż─ŽŻ¼┴Ń╩│┴┐ž£ĄĻČ╝ę╗śė─▄ķ_Ż¼Š▀ėą┐ńģ^(q©▒)ė“ąįĪŻ

Ą┌╚²Ż¼ār(ji©ż)Ė±Üó╩ųĪŻÅ─╔Žė╬ÅS╝ęĪó╝ė├╦╔╠ĄĮŽ┬ė╬ŅÖ┐═Ż¼┴Ń╩│┴┐ž£ĄĻ╩Ū╦∙ėą▀BµiśI(y©©)æB(t©żi)└’Ż¼īóµ£Ślē║┐sĄĮūŅśOų┬Ą─ĪŻ═©│ŻüĒųvŻ¼▀@ŅÉ╣½╦Š├½└¹Ųš▒ķų╗ėą░╦Š┼éĆ(g©©)³c(di©Żn)Ż¼ķTĄĻėąČ■╩«éĆ(g©©)³c(di©Żn)Ż¼╝ėŲüĒ┐é├½└¹ę▓Š═╚²╩«éĆ(g©©)³c(di©Żn)ĪŻ

į┌é„Įy(t©»ng)śI(y©©)æB(t©żi)ųąŻ¼6į¬│÷ÅSĄ─«a(ch©Żn)ŲĘŻ¼╔╠│¼ę╗░Ńę¬┘u12į¬ęį╔ŽŻ¼┴Ń╩│┴┐ž£ĄĻģs─▄┘uĄĮ8.5į¬Š═┐╔ęį┴╦ĪŻ╦³─▄ē“ęįĘŪ│ŻĄ═Ą─ār(ji©ż)Ė±ĘĮ╩Į│╩¼F(xi©żn)į┌ŅÖ┐═├µŪ░Ż¼ār(ji©ż)ųĄĘŪ│ŻŪÕ╬·ĪŻ

ā|░Ņäė(d©░ng)┴”Ż║┴Ń╩│┴┐ž£ĄĻ▀BµiśI(y©©)æB(t©żi)Ą─ß╚ŲŻ¼īóī”(du©¼)──ą®ąąśI(y©©)ĦüĒø_ō¶Ż┐

ūTųŠ═·Ż║Ą┌ę╗Ż¼┤¾ęÄ(gu©®)─Żø_ō¶▒Ń└¹ĄĻĪŻ┴Ń╩│┴┐ž£ĄĻĄ─ŲĘŅÉĮY(ji©”)śŗ(g©░u)įĮüĒįĮžSĖ╗Ż¼░³└©▓╗öÓ»B╝ėĄ─Ė▀Ņl╔╠ŲĘŻ¼░³└©┼Ż─╠Īó╦«’ŗĄ╚Ż¼▒╚╚ń╩ą├µ╔ŽĄ─▐r(n©«ng)Ę“╔Į╚¬┘u2į¬Ż¼╦³ų╗┘u1.2į¬Ż¼╔§ų┴╬┤üĒ▀Ć─▄ĄĮ1.1į¬ĪŻ▒Ń└¹ĄĻĖ∙▒ŠĖ·▓╗äė(d©░ng)Ż¼ę“?y©żn)ķČ■š▀╔╠śI(y©©)─Ż╩Į═Ļ╚½▓╗═¼ĪŻ

Ą┌Č■Ż¼é„Įy(t©»ng)ą▌ķe┴Ń╩│ŲĘ┼Ųīó╩▄ĄĮ║▄┤¾ø_ō¶ĪŻé„Įy(t©»ng)śI(y©©)æB(t©żi)ų«╦∙ęįĢ■(hu©¼)ŲüĒŻ¼įŁę“╩Ū╩«Äū─ĻŪ░Ż¼ć°(gu©«)ā╚(n©©i)«a(ch©Żn)ŲĘŲĘ┼Ų║▄╔┘Ż¼Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌▓╗ų¬├¹Ą─ÅS╔╠╩Ū▓╗ą┼╚╬Ą─ĪŻČ°«ö(d©Īng)Ģr(sh©¬)ć°(gu©«)ā╚(n©©i)╩│ŲĘ░▓╚½å¢Ņ}║▄ć└(y©ón)ųžŻ¼ę“┤╦Ż¼«ö(d©Īng)ę╗éĆ(g©©)Ū■Ą└┐╔ęįÄ═ų·Ž¹┘M(f©©i)š▀ć└(y©ón)▀xŻ¼ū÷┘|(zh©¼)┴┐░čĻP(gu©Īn)║¾Ż¼Ž¹┘M(f©©i)š▀ī”(du©¼)ķTĄĻ╩Ūą┼╚╬Ą─ĪŻ

▀@ŅÉķTĄĻĄ─Ė▀├½└¹į┌▀^╚źę▓╩Ū║Ž║§▀ē▌ŗĄ─Ż¼ę“?y©żn)ķ«?d©Īng)Ģr(sh©¬)šµš²─▄īŹ(sh©¬)¼F(xi©żn)┴Ń╩│ūįė╔Ą─╚╦╩Ū╔┘▓┐ĘųŻ¼ę“┤╦Ż¼╦³Ę■äš(w©┤)Ą─╩ŪųąĖ▀Č╦Ž¹┘M(f©©i)š▀ĪŻ╚ńĮ±┴Ń╩│ūįė╔ūā│╔┴╦└Ž░┘ąšĄ─Ųš╩└ąĶŪ¾Ż¼Č°▓╗╩Ū╔┘▓┐ĘųĖ▀╩š╚ļ╚║¾wĄ─ąĶŪ¾Ż¼į┌▀@ę╗┌ģä▌(sh©¼)Ž┬Ż¼é„Įy(t©»ng)ą▌ķe┴Ń╩│ŲĘ┼ŲĄ─╣®Įo╩Ū▓╗ŲĮ║ŌĄ─Ż¼╔§ų┴│÷¼F(xi©żn)┴╦║▄┤¾ø_═╗Ż¼▀@ę▓╩Ū┴Ń╩│╝»║ŽĄĻ─▄ē“┼▄│÷üĒĄ─Ąūīė▀ē▌ŗĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ųąć°(gu©«)ÅS╔╠╩│ŲĘ░▓╚½ęčĮø(j©®ng)═Ļ╚½Į©┴óŲüĒŻ¼ÅS╔╠ŲĘ┼Ųę▓ęčĮ©┴óŲüĒŻ¼Å─▀@éĆ(g©©)ĮŪČ╚┐┤Ż¼é„Įy(t©»ng)ą▌ķe┴Ń╩│ŲĘ┼ŲĄ─╩╣├³ęčĮø(j©®ng)═Ļ│╔ĪŻŽÓ▌^ė┌é„Įy(t©»ng)ą▌ķe┴Ń╩│ŲĘ┼ŲŻ¼┴Ń╩│┴┐ž£ĄĻĄ─ā×(y©Łu)ä▌(sh©¼)¾w¼F(xi©żn)į┌×ķŅÖ┐═╠ß╣®Ą─ār(ji©ż)ųĄ╔ŽŻ¼╦³Ą─ŲĘŅÉĖ³ČÓĪóĖ³žSĖ╗ĪŻ═¼Ģr(sh©¬)Ż¼═¼śėĄ─«a(ch©Żn)ŲĘŻ¼┴Ń╩│╝»║ŽĄĻĄ─ār(ji©ż)Ė±ę¬▒Ńę╦1/3Ż¼ęŌ╬Čų°╦³Ą─ą¦┬╩▀h(yu©Żn)│¼é„Įy(t©»ng)ą▌ķe┴Ń╩│ŲĘ┼ŲĪŻ

02

ć°(gu©«)ā╚(n©©i)┴Ń╩│┴┐ž£ĄĻīó┼·┴┐▀M(j©¼n)╚ļ╚fĄĻ

ā|░Ņäė(d©░ng)┴”Ż║×ķ╩▓├┤šf╬┤üĒÄū─Ļć°(gu©«)ā╚(n©©i)┴Ń╩│┴┐ž£ĄĻīó▀M(j©¼n)╚ļ┼·┴┐╚fĄĻĢr(sh©¬)┤·Ż┐

ūTųŠ═·Ż║╩ūŽ╚Ż¼╩ął÷(ch©Żng)┐šķgūŃē“┤¾╩Ūē║Ą╣ąįĪóūŅĄūīėūŅ║╦ą─Ą─ę“╦žŻ¼įō╩ął÷(ch©Żng)─▄ē“╚▌╝{Č■╚²╩«╚f╝ęĄĻŻ¼Ą½«ö(d©Īng)Ž┬š¹éĆ(g©©)ąąśI(y©©)ķ_┴╦▀Ć▓╗ĄĮ2╚f╝ęĄĻŻ¼ęŌ╬Čų°┤╦Ģr(sh©¬)šl╚źķ_ĄĻČ╝─▄öU(ku©░)ÅłĪŻ╬ęéā┼ąöÓ╬┤üĒ╚²─ĻĢr(sh©¬)ķg└’Ż¼ųąć°(gu©«)ų┴╔┘│÷¼F(xi©żn)10╝ęęį╔Ž╚fĄĻŲĘ┼ŲŻ¼╦³éāĄ─ęÄ(gu©®)─Żīó│¼░┘ā|ĪŻČ°ā╔─ĻŪ░Ż¼10ā|ęÄ(gu©®)─ŻĄ─Ų¾śI(y©©)Č╝ø]ėąŻ¼▀@Š═╩Ū╦┘Č╚ĪŻ

Ųõ┤╬Ż¼ŽÓ▌^ė┌é„Įy(t©»ng)┴Ń╩│Ż¼┴Ń╩│┴┐ž£ĄĻęÄ(gu©®)─Ż┘|(zh©¼)┴┐Ė³Ė▀Ż¼ę“?y©żn)ķ╦³Ą─ģ^(q©▒)ė“│¼╝ē(j©¬)╝»ųąŻ¼Ä¦üĒŠ▐┤¾ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻ═¼Ģr(sh©¬)ŲĘŅÉ╝»ųąŻ¼▒╚╚ń┴Ń╩│║▄├”Ż¼ę╗éĆ(g©©)ā╔éĆ(g©©)╩ĪŠ═─▄ū÷ĄĮ░┘ā|ĪŻŲĘŅÉ╔┘Īóģ^(q©▒)ė“╔┘Ż¼ęŌ╬Čų°ā╔éĆ(g©©)╩ĪĄ─ŲĘŅÉ╩ął÷(ch©Żng)╝»ųąČ╚ĘŪ│ŻĖ▀Ż¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌Üv╩Ę╔ŽŲõ╦¹śI(y©©)æB(t©żi)ĪŻ

į┘┤╬Ż¼Ž±Į^╬Č°å▓▒Īó├█č®▒∙│ŪČ╝ęč│÷¼F(xi©żn)╚fĄĻŻ¼┴Ń╩│▀BµiśI(y©©)æB(t©żi)│÷¼F(xi©żn)╚fĄĻę▓╩Ū▒ž╚╗ĪŻŪę║¾š▀Ą─ķTĄĻ╣▄└ĒŽÓī”(du©¼)Ė³║å(ji©Żn)å╬Ż¼ę“?y©żn)ķ╦³Ą─«a(ch©Żn)ŲĘČ╝╩Ūś╦(bi©Īo)ŲĘŻ¼ŪęĖ„ģ^(q©▒)ė“Ą─Ž¹┘M(f©©i)š▀ī”(du©¼)┴Ń╩│ąĶŪ¾▓Ņ«Éąį▌^ąĪŻ¼╚ń╣¹ķTĄĻęčĮø(j©®ng)▀_(d©ó)ĄĮĖ▀Č╚ś╦(bi©Īo)£╩(zh©│n)╗»Ż¼╣▄└Ē╚fĄĻļyČ╚║▄Ą═ĪŻ

ā|░Ņäė(d©░ng)┴”Ż║ę╗éĆ(g©©)ąąśI(y©©)Å─▓╗Ė─įņ╣®æ¬(y©®ng)µ£Ż¼ĄĮ╚ńĮ±ķ_╩╝Ė─įņ╣®æ¬(y©®ng)µ£Ż¼ūā╗»Ą─“ī(q©▒)äė(d©░ng)┴”╩ŪŻ┐

ūTųŠ═·Ż║ė╔ąąśI(y©©)░l(f©Ī)š╣ļAČ╬Č°Č©ĪŻ

Ą┌ę╗ļAČ╬Ż¼─Ż╩ĮŅI(l©½ng)Ž╚Ż¼ą┬śI(y©©)æB(t©żi)═©▀^├½└¹┬╩ĪóĖ▀ų▄▐D(zhu©Żn)┬╩Ż¼░čįŁėąśI(y©©)æB(t©żi)│¼įĮĄ¶ĪŻį┌▀@ę╗ļAČ╬└’Ż¼┐╔─▄ų╗ėą╩«Äū╝ęĄĻ╗“Äū╩«╝ęĄĻŻ¼ęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)▀Ćø]│÷üĒĪŻ«ö(d©Īng)╚╗Ż¼╝┤╩╣ĄĮ╔Ž░┘╝ęĄĻŻ¼╦³į┌«ö(d©Īng)?sh©┤)žģ^(q©▒)ė“ę▓ø]ėąęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)Ż¼╚į┐┐Ą─╩Ū─Ż╩ĮŅI(l©½ng)Ž╚ĪŻ

Ą┌Č■ļAČ╬Ż¼æ{ĮĶ─Ż╩ĮŅI(l©½ng)Ž╚ūīęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)ŲüĒ┴╦Ż¼įōļAČ╬ųąŻ¼▀BµiśI(y©©)æB(t©żi)Å─üĒ▓╗╩Ūšf─ĻõN╩█Ņ~Ż¼ę“?y©żn)ķ├┐éĆ(g©©)į┬Ą─ūā╗»╠½┤¾Ż¼Äū║§Č╝╩Ū│╩Äū▒ČĄ─╦┘Č╚į÷ķL(zh©Żng)ĪŻ

Ą┌╚²ÖnęÄ(gu©®)─Żą¦æ¬(y©®ng)ŲüĒ║¾Ż¼Ž┬ę╗▓Į╩ŪĖ─įņ╣®æ¬(y©®ng)µ£Ż¼╝┤ū÷ūįėąŲĘ┼ŲĪŻ▒╚╚ńÅ─║å(ji©Żn)å╬ĄĮÅ═(f©┤)ļsŻ¼ŠĆ╔Ž║═ŲĘ┼ŲÅS╔╠ū÷┬ō(li©ón)├¹Ż¼╚╗║¾▀xō±ę╗ą®ŲĘŅÉŪą╚ļŻ¼▒╚╚ń║µ▒║ŅÉĄ╚ĪŻ

┴Ń╩│▀BµiśI(y©©)æB(t©żi)▒Š╔ĒŠ═į┌▓╗öÓĄ³┤·Ż¼░l(f©Ī)š╣ĄĮĮ±╠ņŻ¼¤ošōÅ─▀xųĘ▀ē▌ŗĪóŲĘŅÉĮY(ji©”)śŗ(g©░u)Ż¼▀Ć╩ŪĄĻą═┤¾ąĪĪó▀\(y©┤n)ĀI(y©¬ng)▓▀┬įĄ╚Ż¼Č╝╠Äė┌ę╗éĆ(g©©)įĮüĒįĮ│╔╩ņĄ─ļAČ╬ĪŻ

Å─š¹éĆ(g©©)╩ął÷(ch©Żng)ĮŪČ╚┐┤Ż¼┐é¾w▀Ć╠Äė┌┼▄±R╚”ĄžĪóĖ▀╦┘öU(ku©░)ÅłļAČ╬Ż¼╠Äė┌ę╗éĆ(g©©)ĘŪ│Ż┤¾Ą─╝t└¹Ų┌ĪŻ

03

Ī░ār(ji©ż)Ė±Ī▒╩Ū┴Ń╩│┴┐ž£ĄĻūŅų▒ĮėĄ─ār(ji©ż)ųĄ

ā|░Ņäė(d©░ng)┴”Ż║─·╝╚╩Ū┴Ń╩│┼ōĄ─äō(chu©żng)╩╝╣╔¢|║═łF(tu©ón)ĻĀ(du©¼)ų«ę╗Ż¼ėųį°ģó┼c═Č┘Y┴╦ŖW╠žśĘĪó┴Ń╩│ā×(y©Łu)▀xĪóąĪ╝tŹuĄ╚ŲĘ┼ŲŲ¾śI(y©©)Ż¼ōĒėąā╔ųž╔ĒĘ▌Ż¼į┌╠¶▀xĒŚ(xi©żng)─┐Ģr(sh©¬)Š▀ėą──ą®ā×(y©Łu)ä▌(sh©¼)Ż┐

ūTųŠ═·Ż║ūŅ┤¾Ą─ā×(y©Łu)ä▌(sh©¼)╩ŪŻ¼╬ęéāų¬Ą└──└’ėąÖC(j©®)Ģ■(hu©¼)ĪŻ▒╚╚ń╔Ž╩÷╠ߥĮĄ─Ż¼į┌║▄ČÓ╚╦Č╝┐┤▓╗├„░ū┴Ń╩│┴┐ž£ĄĻ─Ż╩ĮĢr(sh©¬)Ż¼╬ęéāŠ═ęčĮø(j©®ng)║VČ©įō┘ÉĄ└Ż¼▓ó╠ßįń▓╝ŠųĪŻ

ā|░Ņäė(d©░ng)┴”Ż║į┌═Č┘Y▀^│╠ųąŻ¼─·Ģ■(hu©¼)Ė³ĻP(gu©Īn)ūó──ĘĮ├µę¬╦žŻ┐

ūTųŠ═·Ż║╬ęéā?c©©)┌═ČĒ?xi©żng)─┐Ģr(sh©¬)Ż¼ę╗Č©╩ŪŽ╚┐┤╩┬Ż¼į┘┐┤╚╦Ż¼×ķ╩▓├┤Ż┐┼cąąśI(y©©)ėąĻP(gu©Īn)ŽĄĪŻ

▒╚╚ń┐Ų╝╝ŅÉ╣½╦ŠŻ¼╦¹éā║▄ČÓĢr(sh©¬)║“ū÷Ą─╔·ęŌ═Ļ╚½╩Ūäō(chu©żng)įņąįĄ─Ż¼║▄─Ż║²Ż¼┐┤▓╗ŪÕ│■ĪŻę╗éĆ(g©©)Į▄│÷Ą─äō(chu©żng)śI(y©©)š▀Ż¼╗“įSŠ═─▄Ė─ūā▀@éĆ(g©©)ąąśI(y©©)ĪŻĄ½╬ęéāĻP(gu©Īn)ūóĄ─ĒŚ(xi©żng)─┐Ż¼¤ošō╩Ū─╠▓Ķ▀BµiĪó╔·§r▀Bµi▀Ć╩Ū┴Ń╩│▀BµiŻ¼Č╝╩Ūé„Įy(t©»ng)╔╠śI(y©©)Ż¼ę╗éĆ(g©©)╚╦Ė─ūā▓╗┴╦ąąśI(y©©)ĪŻų╗ꬹąśI(y©©)ķ_Š“Øō┴”┤¾Ż¼║Ž▀mĄ─╚╦╚źū÷▀@╝■╩┬Ż¼Š═─▄─├ĄĮĮY(ji©”)╣¹Ż╗ŽÓĘ┤Ż¼╚ń╣¹ę╗éĆ(g©©)ąąśI(y©©)▓╗║├ū÷Ż¼į┘ģ¢║”Ą─łF(tu©ón)ĻĀ(du©¼)Č╝▓╗ąąĪŻ

─┐Ū░ū÷┴Ń╩│┴┐ž£╔·ęŌĄ─Ż¼ø]ėąÄūéĆ(g©©)╩Ūé„Įy(t©»ng)╔╠│¼│÷üĒĄ─Ż¼┤¾ČÓ▀^╚źÅ─╩┬│┤žøĪóĘ■čb▀BµiĪó┐ņŽ¹ąąśI(y©©)Ż¼╔§ų┴▀Ćėąū÷Ę┐Ąž«a(ch©Żn)Ą─ĪŻšf├„▒│Š░▓╗ųžę¬Ż¼ķ_┴Ń╩│┴┐ž£ĄĻŠ═╩Ū┘užøŻ¼ø]▒žę¬░č╩┬ŪķÅ═(f©┤)ļs╗»ĪŻ

ā|░Ņäė(d©░ng)┴”Ż║Å──·Įėė|▀^Ą─Ž¹┘M(f©©i)Ų¾śI(y©©)┐┤Ż¼Š▀éõ──ą®╠žš„Ą─ĒŚ(xi©żng)─┐ųĄĄ├═Č┘YŻ┐

ūTųŠ═·Ż║╩ūŽ╚Ż¼Å─šŲȵš▀ĮŪČ╚╚ź┐┤Ż¼╬ęÅ─╩┬Ą─╩Ū▀BµiśI(y©©)æB(t©żi)╝░Ž¹┘M(f©©i)ŲĘĄ─═Č┘YĪŻę“┤╦Ż¼╬ęī”(du©¼)ė┌äō(chu©żng)śI(y©©)š▀Ą─Ą┌ę╗ę¬Ū¾║═Ų┌┤²╩ŪČ«╔·ęŌŻ¼Č°▓╗╩Ū┐┐ŽļŽ¾Ż¼Ą┌Č■ę¬Ū¾▓┼╩ŪĢ■(hu©¼)Č©æ(zh©żn)┬įĪó┤ŅĮ©łF(tu©ón)ĻĀ(du©¼)Ż¼─▄─├ĄĮĮY(ji©”)╣¹ĪŻ║▄ČÓŲ¾śI(y©©)Ą─Ė▀╣▄Č╝▓╗Č«╔·ęŌŻ¼░č╩┬ŪķÅ═(f©┤)ļs╗»┴╦Ż¼ę╗╔ŽüĒŠ═šä▀@éĆ(g©©)╩┬ėąČÓ╔┘ķTÖæ║═─▄║─ĪŻīŹ(sh©¬)ļH╔ŽŻ¼╬ęéāæ¬(y©®ng)įō░č╩┬ā║ÜwĄĮūŅ▒Š┘|(zh©¼)║═ūŅ║å(ji©Żn)å╬ĪŻ

╚ńķTĄĻęč═╗ŲŲā╔Ū¦╝ęĄ─┴Ń╩│║▄├”Š═╩Ūę╗éĆ(g©©)Ąõą═░Ė└²Ż¼╦³ĮoŅÖ┐═äō(chu©żng)įņĄ─ūŅ┤¾ār(ji©ż)ųĄŠ═╩Ū░čār(ji©ż)Ė±┤“Ž┬üĒŻ¼ĘŪ│Żų▒ĮėĪŻę“┤╦Ż¼ī”(du©¼)ė┌┴Ń╩│╝»║ŽĄĻČ°čįŻ¼╚ń╣¹▀@╝■╩┬ū÷▓╗ĄĮŻ¼Ųõ╦¹Č╝╩Ū╗©╚Ł└C═╚Ż¼▀@╝■╩┬ū÷┴╦Ż¼Ųõ╦¹Č╝╩Ū╝ėĘųĒŚ(xi©żng)Ż¼▀@╩Ū║╦ą─ĪŻ

Ųõ┤╬Ż¼Å─ĒŚ(xi©żng)─┐ĮŪČ╚┐┤Ż¼╣½╦Šę¬į┌║▄ąĪå╬╬╗Ż¼▓╗┐┐¤²ÕXĪó╚┌┘YŠ═─▄īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼Č°▓╗╩Ūę¬ū÷ĄĮ║▄┤¾▓┼ė»└¹ĪŻ

į┘┤╬Ż¼Ę┼į┌┤¾Łh(hu©ón)Š│ųą╚ź┐┤ĒŚ(xi©żng)─┐Ą─ÖC(j©®)Ģ■(hu©¼)┘Yį┤ĮM┐Ś─▄┴”Ż¼╝┤╦³╠Äė┌ę╗éĆ(g©©)╩▓├┤śėĄ─ÖC(j©®)Ģ■(hu©¼)Ż¼▀@éĆ(g©©)ÖC(j©®)Ģ■(hu©¼)ėąČÓ┤¾Ż¼╦³į┌Į±╠ņ╠Äė┌╩▓├┤ļAČ╬Ż┐▒¼░l(f©Ī)▀Ć╩ŪŲĮĘĆ(w©¦n)ļAČ╬Ż┐ÖC(j©®)Ģ■(hu©¼)╩Ūē║Ą╣ąįę“╦žŻ¼ę╗éĆ(g©©)┘ÉĄ└─▄│÷üĒ300ā|▀Ć╩Ū30ā|ęÄ(gu©®)─ŻĄ─Ų¾śI(y©©)Ż¼╩Ū═Ļ╚½▓╗═¼Ė┼─ŅĪŻ

▀^╚źÄū─ĻŻ¼╬ęéā═Č┴╦ä┼ūą║═╣┼▄°─╠▓ĶĄ╚Ż¼ļm╚╗╦¹éā╦∙ū÷Ą─ŲĘŅÉŠ∙ėą▓╗═¼Ż¼ŽÓ═¼Ą─╩ŪŻ¼╬ęéā═ČĄ─Ģr(sh©¬)║“Ż¼╦³éāČ╝╠Äį┌ę╗éĆ(g©©)ąąśI(y©©)▒¼░l(f©Ī)Ų┌ĪŻīŹ(sh©¬)ļH╔ŽŻ¼╦∙ėą═Č┘Yš▀Č╝ę╗śėŻ¼Č╝ŽŻ═¹─▄į┌ę╗éĆ(g©©)ąąśI(y©©)╣š³c(di©Żn)╗“╝┤īó╠Äė┌▒¼░l(f©Ī)Ą─ļAČ╬▀M(j©¼n)╚ļĪŻ

ā|░Ņäė(d©░ng)┴”Ż║į┌═ŌĮń┐┤üĒŻ¼’ŗŲĘĪó┴Ń╩│śI(y©©)ęč▀M(j©¼n)╚ļŽÓī”(du©¼)│╔╩ņ░l(f©Ī)š╣ļAČ╬Ż¼Š▐Ņ^š╝ō■(j©┤)┴╦ĘĆ(w©¦n)Č©╩ął÷(ch©Żng)Ę▌Ņ~Ż¼─·×ķ║╬┐┤║├▀@ą®╩ął÷(ch©Żng)Ż┐

ūTųŠ═·Ż║╬ęéāų„ę¬ć·└@Ž┬│┴╩ął÷(ch©Żng)┐┤Ė„ĘNśI(y©©)æB(t©żi)Ż¼│²┴╦╔Ž╩÷╠ߥĮĄ─┴Ń╩│Ż¼Ė„ĘN▀BµiśI(y©©)æB(t©żi)Ż¼░³└©Ė„ĘNš█┐█ĄĻĪó’ŗŲĘ▀BµiĄ╚Č╝╩ŪĖ▀Č╚Ėé(j©¼ng)ĀÄ(zh©źng)ąąśI(y©©)ĪŻĄ½▀@ą®ąąśI(y©©)ķL(zh©Żng)Ų┌Ęų╔óŻ¼│÷▓╗üĒ╣čŅ^ĪŻ▒╚╚ń╦ÄĄĻŻ¼║■─ŽŠ═ėą│¼5000╝ę▀BµiŲĘ┼ŲŻ¼āH굞SĪó└Ž░┘ąš┤¾╦ÄĘ┐ĪóŪ¦Į╦ÄśI(y©©)Š═ĘŪ│ŻČÓŻ¼×ķ╩▓├┤Ż┐ę“?y©żn)ķųąć?gu©«)╩ął÷(ch©Żng)╠½┤¾┴╦ĪŻ

╬ęéā┐╝æ]Ą─▓╗╩Ūę╗éĆ(g©©)ąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)╩Ūʱ╝ż┴ęŻ¼Č°╩ŪĪ░┌AĪ▒Ż¼┌AĄ├╔·ęŌĄ─┘Yį┤║═ĮM┐Ś─▄┴”ĪŻ▒╚╚ń┴Ń╩│ĄĻŻ¼×ķ╩▓├┤╬ęéā▓╗ō·(d©Īn)ą─é„Įy(t©»ng)┴Ń╩│ŲĘ┼Ų╗žüĒōīŖZ┴Ń╩│š█┐█╔·ęŌŻ┐įŁę“╩Ū╦³éāĄ─┘Yį┤║═ĮM┐Ś─▄┴”Ż¼į┌▀@╝■╩┬╔Žø]ėąā×(y©Łu)ä▌(sh©¼)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║