├ż║ą═╦│▒Ż¼śĘł@Š╚ł÷Ż┐

üĒį┤/36ļ┤žöĮø

ū„š▀/ųx╩|ūė

½@Ą├Š▐┤¾┴„┴┐Ą─═¼ĢrŻ¼┼▌┼▌¼ö╠ž╩╝ĮK░ķļSĀÄūhĪŻ

9į┬26╚šŻ¼╬╗ė┌▒▒Š®│»Ļ¢╣½ł@Ą─┼▌┼▌¼ö╠ž│Ū╩ąśĘł@š²╩ĮĀIśIĪŻķ_śI«ö╚šŻ¼śĘł@Š═╬³ę²┴╦┤¾┴┐ė╬┐═Ż¼│╔×ķ│▒┴„É█║├š▀Ą─┤“┐©╩źĄžĪŻ

ō■┴╦ĮŌŻ¼┼▌┼▌¼ö╠ž│Ū╩ąśĘł@╣▓Ęų×ķ┼▌┼▌ĮųĪó╔Ł┴ųģ^Īó│Ū▒żģ^╝░║■×Iģ^╦─┤¾ģ^ė“ĪŻÅ─¾w┴┐üĒ┐┤Ż¼┼▌┼▌¼ö╠žśĘł@Ą─š╝Ąž├µĘe×ķ4╚fŲĮĘĮ├ūŻ¼═Č┘YĮŅ~āHį┌3ā|į¬ū¾ėęŻ¼┼cŁhŪ“ė░│ŪĪóĄŽ╩┐─ߥ╚┤¾ą═ų„Ņ}śĘł@▓╗┐╔═¼╚šČ°šZĪŻ

▓╗▀^Ż¼╚╦éāī”▀@ė┌▀@éĆĪ░ć°ā╚╩ū╝ę│▒═µąąśIĄ─│┴Į■╩Įų„Ņ}śĘł@Ī▒Ż¼░²┘H▓╗ę╗ĪŻ

36ļ┤ū▀įL░l¼FŻ¼ć°æc╝┘Ų┌╬▓┬ĢŻ¼╚įėą▓╗╔┘╚╦╩┐Ū░üĒå¢įāėÓŲ▒╝░╚ļł@ŅA╝sĄ─ŪķørŻ¼ī”▀@éĆĪ░╝ęķT┐┌Ī▒Ą─ŠW╝tĄž«a╔·Š▐┤¾║├ŲµĪŻžō├µ┬Ģę¶ät┤¾ČÓüĒūįĪ░ąįār▒╚Ī▒ĪŻ

š¹¾wüĒ┐┤Ż¼┼▌┼▌¼ö╠žśĘł@Ė³Ž±╩ŪėHūė╣½ł@┼c×ķĘ█Įz£╩éõĄ─┤¾ą═Ųņ┼ץĻĪŻł@ģ^ā╚¤o┤¾ą═ė╬śĘįOéõŻ¼ęįŪ’Ū¦Īó╔│ĄžĪó╗¼╠▌Īó╝╬─Ļ╚AĄ╚╣½ł@│ŻęŖĄ─¤oäė┴”įO╩®×ķų„ĪŻ

┤╦Ū░ęčėąŠWėč▒¦į╣Ż¼į┌▓╗┘Å╬’Īó▓╗ū÷Ī░ąĪė╬æ“Ī▒Ą─ŪķørŽ┬Ż¼╣õ═Ļš¹éĆł@ģ^āHąĶ30ĘųńŖĪŻ╚╗Č°Ż¼╣õę╗┤╬┼▌┼▌¼ö╠žśĘł@Ą─ś╦£╩ķTŲ▒Š═į┌150į¬Ż¼ų▄─®╝░╣Ø╝┘╚šĖ▀ĘÕ▀ĆĢ■ØqĄĮ180į¬ĪŻ│²ķTŲ▒═ŌŻ¼ł@ģ^ā╚▀Ćėą▓╗╔┘Č■┤╬╩š┘MĒŚ─┐Ż¼▓═’ŗārĖ±ę▓┼cŁhŪ“ė░│ŪĄ╚┤¾ą═ė╬śĘł@ī”Ą╚Ż¼▒¼├ū╗©═░ę▓╩█ār229į¬ĪŻ

│Ū▒żā╚╩█┘u╔╠ŲĘŻ¼łDŲ¼ė╔▒╗įLš▀╠ß╣®ĪŻ

śĘł@ā╚ž£╩█Ą─229į¬▒¼├ū╗©═░Ż¼łDŲ¼ė╔▒╗įLš▀╠ß╣®ĪŻ

ėą╚ļł@ė╬┐═ī”36ļ┤ų▒čįŻ¼│²┴╦ķTŲ▒Ż¼śĘł@ā╚Ą─▓═’ŗ╝░ų▄▀ģ╗©õNęč│¼▀^1000į¬ĪŻĪ░ė╬śĘĒŚ─┐Ą═ėūŻ¼śĘł@Ą─▒Ēč▌Ģrķgę▓▓╗ĄĮ10ĘųńŖŻ¼┘Å┘I│»Ļ¢╣½ł@Ą─ė╬┤¼Ų▒Š═┐╔ęį├Ō┘Mė^┐┤Ż¼ø]ėą¬ÜŽĒĖąĪŻĪ▒

į┌▓┐Ęų│╔─Ļė╬┐═Ą─Ėąų¬ųąŻ¼īŹį┌ø]ėą▒žę¬īŻķT┘IķTŲ▒╚ź┘Å┘I╚ļł÷Ž¹┘MĄ─┘YĖ±ĪŻ┴ĒėąLABUBUĪ░╬©Ę█Ī▒ĖµįV36ļ┤Ż¼ī”│Ū▒żā╚ž£╩█Ą─Ž▐┴┐┐Ņ╩ų▐ką─äėŻ¼ģs▒╗199į¬Ą─ārĖ±╝░«aŲĘ┤¾ąĪä±═╦ĪŻ

▒M╣▄į┌ķ_ł@Ū░Ż¼│Ū╩ąśĘł@┐éĮø└Ē║·ĮĪī”├Į¾wÅŖš{Ż¼śĘł@▓╗ī”ś╦ĄŽ╩┐─߯¼Å─ę╗ķ_╩╝ģó┐╝Ą─Š═╩Ū╚š▒Š░ū╔½æ┘╚╦Ū╔┐╦┴”╣żÅSĪó╝¬Ųš┴”╚²·Śų«╔Ł├└ąg^▀@śėĄ─Ī░ŲĘ┼Ų│»╩źĄžĪ▒ĪŻ▓╗▀^Ż¼āHÅ─ķTŲ▒ārĖ±ī”▒╚Ż¼ęį─┐Ū░Ą─ģR┬╩Ż¼║¾ā╔š▀Ą─╚ļł÷┘Mė├▓╗ĄĮ50į¬╚╦├±Ä┼ĪŻ

Ūęį┌įńŪ░Ż¼┼▌┼▌¼ö╠žĄ─äō╩╝╚╦═§īÄ╠ß╝░ūŅČÓĄ─▀Ć╩ŪĪ░ĄŽ╩┐─ßĪ▒ĪŻ

į┌▓╗═¼ł÷║ŽŽ┬Ż¼═§īÄČ╝▒Ē╩ŠŻ¼┼▌┼▌¼ö╠žĢ■╩Ūć°ā╚ūŅŽ±ĄŽ╩┐─ߥ─Ų¾śIĪŻĪ░╬ęéā▓╗ę╗Č©Ž±ĄŽ╩┐─ßę╗śė┼──Ū├┤ČÓļŖė░Ż¼Ą½Ģ■ōĒėą║▄ČÓėąārųĄĄ─│¼╝ēIPŻ¼ė├▓╗ę╗śėĄ─ĘĮ╩Į╚źĘ§╗»IPŻ¼═┌Š“▓ó░čIP╔╠śI╗»ĪŻĪ▒

¼F╚ńĮ±Ż¼┼▌┼▌¼ö╠žŠÓļx│╔×ķĄŽ╩┐─ߥ──┐ś╦▀ĆėąČÓ▀hŻ┐

łDŲ¼ė╔▒╗įLš▀╠ß╣®

01

ĖµäeĪ░ų┴░ĄĢr┐╠Ī▒Ż¼ļ[æn’@¼F

┼▌┼▌¼ö╠žĄ─Ė▀╣ŌĢr┐╠į┌╚²─ĻŪ░ĪŻ

2020─Ļ12į┬Ż¼┼▌┼▌¼ö╠žĄŪĻæĖ█Į╗╦∙Ż¼╔Ž╩ą«ö╚š╩š▒Pār69Ė█į¬/╣╔Ż¼┐é╩ąųĄ953ā|Ė█į¬ĪŻ┘Y▒Š╩ął÷╔ŽŻ¼ļSų°Ī░├ż║ąĮøØ·Ī▒Ą─┤¾ąąŲõĄ└Ż¼Ēöų°Ī░├ż║ąĄ┌ę╗╣╔Ī▒╣ŌŁhĄ─┼▌┼▌¼ö╠žį┌2021─Ļ╔Ž░ļ─Ļ▀_ĄĮĖ▀ĘÕŻ¼╩ąųĄę╗Č╚ė|▀_1447ā|Ė█į¬Ż¼╣╔ār▀_ĄĮ112.6Ė█į¬/╣╔ĪŻ

║├Š░▓╗ķLŻ¼ę“▒O╣▄┌ģć└Īó╔╠śI─Ż╩ĮķTÖæ▌^Ą═ęį╝░Ž¹┘Mš▀ī”├ż║ą¤ßŪķĄ─═╦│▒Ż¼┼▌┼▌¼ö╠žļS╝┤▀M╚ļ░lš╣Ž┬ąąļAČ╬ĪŻ

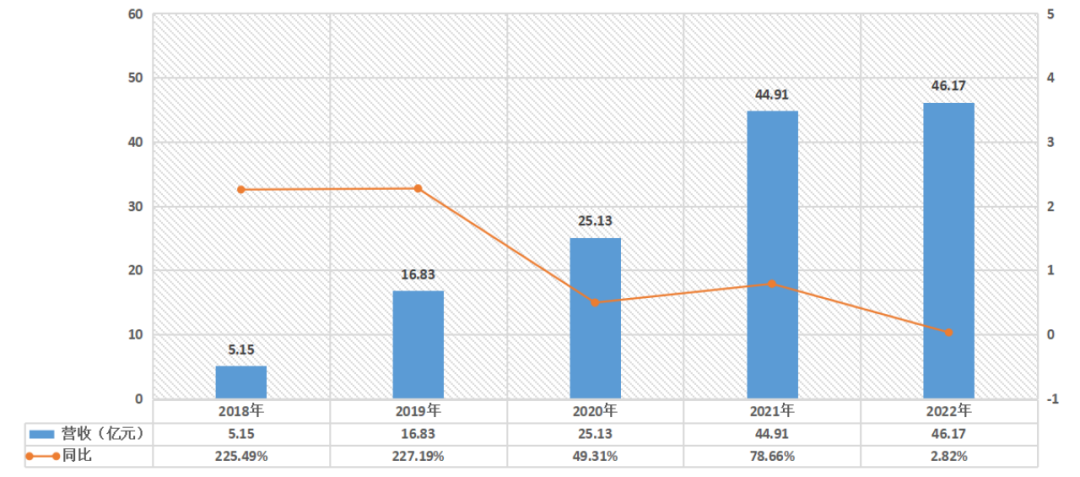

Å─žöł¾öĄō■┐┤Ż¼2018─Ļų┴2022─ĻŻ¼┼▌┼▌¼ö╠žĄ─ĀI╩šĘųäe×ķ5.15ā|į¬Īó16.83ā|į¬Īó25.13ā|į¬Īó44.91ā|į¬ęį╝░46.17ā|į¬Ż¼š¹¾wį÷╦┘│╩Ž┬ĮĄ┌ģä▌ĪŻ

36ļ┤Ė∙ō■žöł¾öĄō■ųŲłD

2022─ĻŻ¼┼▌┼▌¼ö╠ž╣╔ār└█ėŗĄ°╚ź55.6%Ż¼ę╗┬ĘŽ┬╗¼ĄĮūŅĄ═Ą─▓╗ūŃ10Ė█į¬ĪŻ═§īÄę▓īóįō─ĻČ╚ĘQ×ķĪ░ūŅŲDļyĄ─ę╗─ĻĪ▒ĪŻ

śI┐āĘĮ├µŻ¼┼▌┼▌¼ö╠žį┌2022─ĻĄ─ĀI╩š▀_ĄĮ46.2ā|į¬╚╦├±Ä┼Ż¼āH▒╚╔Žę╗─Ļį÷ķL2.8%Ż╗Įøš{š¹║¾ā¶└¹ØÖ5.7ā|į¬Ż¼═¼▒╚Ž┬╗¼42.7%ĪŻ├½└¹┬╩╔Žę▓├„’@┌ģŠÅŻ¼ė┌įō─ĻČ╚Ž┬ĮĄĄĮ-3.77%ĪŻ

žöł¾ųąŻ¼┼▌┼▌¼ö╠žīóśI┐āŽ┬╗¼Ą─ų„ę¬įŁę“ÜwŠ╠ė┌ę▀ŪķŻ¼ę▀Ūķī”ŠĆŽ┬┴Ń╩█╝░ŠĆ╔Ž╬’┴„Ą─ė░Ēæ╬Ńė╣ų├ę╔ĪŻĄ½ĻPµIĄ─ųĖś╦į┌ė┌Å═┘Å┬╩ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2020─Ļ5į┬Ż¼┼▌┼▌¼ö╠žĄ─š¹¾wÅ═┘Å┬╩×ķ58%Ż╗2022─ĻŻ¼ŲõĢ■åTÅ═┘Å┬╩▀Mę╗▓ĮŽ┬ĮĄų┴50.7%ĪŻįŃĖŌĄ─╩ŪŻ¼▀@śėĄ─æBä▌čė└mĄĮ2023─ĻĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼┼▌┼▌¼ö╠žĀI╩š▀_ĄĮ28.14ā|į¬Ż¼═¼▒╚į÷ķL19.3%Ż╗Įøš{š¹ā¶└¹ØÖ5.35ā|į¬Ż¼═¼▒╚į÷ķL42.3%ĪŻł¾ĖµŲ┌ā╚Ż¼ŲõĢ■åTžĢ½IõN╩█Ņ~š╝▒╚92.2%Ż¼Ģ■åTÅ═┘Å┬╩×ķ44.5%Ż¼▀@ę╗ųĖś╦×ķ╔Ž╩ąęįüĒą┬Ą═ĪŻ

śIā╚Ųš▒ķĄ─ė^³c╩ŪŻ¼─Ļ▌p╚╦ī”├ż║ąŽ¹┘MĄ─╗žÜw└Ēąį╩ŪÅ═┘Å┬╩ĮĄĄ═Ą─ĻPµIįŁę“ĪŻ

╠ņžł░l▓╝Ą─ĪČ95║¾═µ╝ęČń╩ų┴”░±å╬ĪĘ’@╩ŠŻ¼├┐─Ļėą20╚fė▓║╦═µ╝ęį┌├ż║ą╔Ž╗©┘M│¼▀^2╚fį¬ĪŻ▓╗▀^Ż¼░ķļSę▀Ūķ╚²─ĻĄ─│ų└mė░ĒæŻ¼Ž¹┘MĘų╝ē╝ėäĪŻ¼─Ļ▌p┐═╚║ęč║▄ļy×ķĪ░ėąę╗Č©┘ĆąįĪ▒Ą─├ż║ą«aŲĘ▀B└mŽ┬å╬ĪŻ

Č■╩ų╩ął÷╔ŽŻ¼├ż║ąĪó│▒═µĄ─▒ŻųĄČ╚ę▓įńęčŽ┬ĮĄĪŻ

╔Ž╩÷LABUBUĘ█ĮzĮķĮBŻ¼▒M╣▄┼▌┼▌¼ö╠žśĘł@Ą─Ž▐┴┐┐Ņ╩ų▐k╚į▒╗│┤ĄĮ250į¬ęį╔ŽŻ¼║▄ČÓ┼▌┼▌¼ö╠žĄ─Ė▀Č╦šõ▓žŽĄ┴ąŻ¼ģsęčĮø│÷¼F┴╦Ī░ėąār¤o╩ąĪ▒Ą─ŪķørĪŻĪ░║▄ļyėą╚╦į┘×ķäė▌möĄŪ¦į¬Ą─╩ų▐k«aŲĘ┘Iå╬ĪŻĪ▒

┤╦═ŌŻ¼36ļ┤▀Ć░l¼FŻ¼ę╗ą®╬┤▓Ą─╚½ą┬├ż║ąŻ¼į┌ąĪ╝tĢ°ĪóŽ╠¶~Ą─▐D╩ųå╬ārę▓āH×ķ╩«Äūį¬ĄĮČ■╩«į¬ĪŻ▀@ų┴╔┘šf├„Ż¼ūī┼▌┼▌¼ö╠ž┼dŲĄ─├ż║ą╔·ęŌŻ¼ŽĪ╚▒ąį┼cĪ░│╔░aąįĪ▒Ą─│┤ū„▀ē▌ŗį┌═▀ĮŌĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼į┌├ż║ą═╦│▒Ą─▀^│╠ųąŻ¼┼▌┼▌¼ö╠žę▓į┌┼¼┴”ū÷ą┬Ą─╠Į╦„Ż¼│²┴╦╝ė╦┘│÷║ŻŻ¼│Ū╩ąśĘł@╩Ūųžę¬įć╦«ĪŻ

02

IP╚▒Ę”ā╚╚▌Ż¼ūŅįōū÷śĘł@Ą─╩Ū“vėŹŻ┐

īŹļH╔ŽŻ¼═§īÄ▓╗ų╣ę╗┤╬ÅŖš{Ī░┼▌┼▌¼ö╠ž▓╗╩Ūę╗╝ę├ż║ą╣½╦ŠŻ¼╩Ūę╗╝ęIP╣½╦ŠĪ▒ĪŻ

Ę┤ė^┼▌┼▌¼ö╠žŲņŽ┬Ą─ūįėąIPą╬Ž¾Ż¼ę▀ŪķŪ░Ż¼ŲõūŅ┤¾Ą─ūįėąIPĪ¬Ī¬Molly╩▄ÜgĄ─ėŁ│╠Č╚ęč│╩Ž┬╗¼┌ģä▌ĪŻ

2018─Ļų┴2020─ĻŻ¼MollyĄ─╩š╚ļš╝▒╚Ęųäe×ķ62.9%Īó32.9%║═14.2%ĪŻ×ķ┴╦ĮĄĄ═ī”MollyĄ─ę└┘ćŻ¼┼▌┼▌¼ö╠ž▓╗öÓ═Ų│÷ą┬IPŻ¼═Ų│÷The Monsters ĪóPUCKYĪóSKULLPANDAĪóDIMOOĄ╚Ż¼ģs╩╝ĮK¤oĘ©Å═ųŲMollyĄ─╗▒¼ĪŻ

Č°į┌2023─Ļ╔Ž░ļ─ĻŻ¼┼▌┼▌¼ö╠žĄ─Ū░╚²┤¾IPĪ¬Ī¬SKULLPANDAĪóMOLLYĪóDIMOOĄ─╩š╚ļ═¼▒╚į÷╦┘Ęųäe×ķ13.99%Īó1.75%Īó21.30%ĪŻ╚ź─Ļ═¼Ų┌Ż¼▀@╚²┤¾IPĄ─═¼▒╚į÷╦┘ī”æ¬×ķ152.3%Īó98.3%║═45.6%ĪŻ

║╦ą─IP╩š╚ļį÷╦┘Ą─┤¾Ę∙Ž┬Ą°Ż¼ę▓─▄Ę┤ė│┼▌┼▌¼ö╠žIPė░Ēæ┴”ļyęį│ų└mĄ─å¢Ņ}ĪŻ

36ļ┤Ė∙ō■žöł¾ĮžłD

┴ĒėąąąśIā╚▓┐╚╦╩┐ĖµįV36ļ┤Ż¼┼▌┼▌¼ö╠žĄ─IPī┘ė┌ą╬Ž¾IPŻ¼┐╔ŅÉ▒╚Hello KittyŻ¼┼cĄŽ╩┐─ßĪóŁhŪ“ė░│ŪĄ─ā╚╚▌IP▓╗═¼Ż¼ø]ėąīŻī┘Ą─╣╩╩┬╝░ė░ęĢū„ŲĘĪŻ

═§īÄį°šJ×ķŻ¼ø]ėą╣╩╩┬Ą─IPŻ¼┐╔ęįūīŽ¹┘Mš▀ūįė╔Ąž┤·╚ļūį╝║Ą─└ĒĮŌĪŻĄ½«öø]ėą╣╩╩┬Ą─IPą╬Ž¾│÷¼Fį┌śĘł@Ż¼ī”ė┌ĘŪ├ż║ąė├æ¶Ą─śĘ╚żėąŽ▐Ż¼╗“āH×ķĪ░ę╗┤╬ąįĪ▒Ž¹┘MĪŻīŹļH╔ŽŻ¼┴ß─╚žÉĀ¢┤¾╗║¾Ż¼ę▓čaūŃ┴╦ŲõīŻī┘Ą─Ī░šQ╔·╣╩╩┬Ī▒ĪŻ

╝╬┘eū╔įā║Ž╗’╚╦└Ņæ¬Ø²šJ×ķŻ¼śĘł@╩Ū│▒═µĄ─ĮKŠųŻ¼▀@╩ŪśIā╚Ą─╣▓ūRĪŻĪ░ųąć°š¹éĆ│▒═µąąśIČ╝╚▒Ę”ā╚╚▌IPų¦ō╬ĪŻĪ▒

╦¹┼e└²Ą└Ż¼į┌├└ć°Īó╚š▒Š╩ął÷Ż¼│▒═µ«aŲĘ╗∙▒Š┼cIPą╬Ž¾▓óąąĪŻ▒╚╚ńĪČ│¼─▄ĻææĻĀĪĘųąĪ░┤¾░ūĪ▒Ą─┐©═©ą╬Ž¾ĘŪ│Ż║åå╬Ż¼įŁę“į┌ė┌▀@ę╗IPšQ╔·ĢrŻ¼Š═ęčĮø┐╝æ]ĄĮ║¾└m═µŠ▀Ą─ųŲū„ĪŻ

Ž¹┘Mš▀įĖęŌ×ķ┼Ń░ķŲõ│╔ķLĄ─IP┘Iå╬Ż¼ę▓ęŌ╬Čų°Ż¼ā╚╚▌IPĄ─ʧ╗»╗“ąĶę¬ų┴╔┘╩«─ĻĄ─ĢrķgŻ¼Ųõųą▀Ćėą▀\ÜŌĪóĖ┼┬╩Ą─│╔ĘųĪŻę▓ę“┤╦Ż¼└Ņæ¬Ø²šJ×ķŻ¼«öŽ┬Ą─┼▌┼▌¼ö╠žķ_š╣ų„Ņ}śĘł@Ż¼─▄ĮŌøQČ╠Ų┌ęÄ─ŻöUÅłĪóIPš│ąį▓╗ūŃĄ─å¢Ņ}ĪŻ

Ī░▒M╣▄╩└ĮńĘČć·üĒ┐┤Ż¼ąĪęÄ─ŻĄ─│Ū╩ąśĘł@│╔╣”░Ė└²▓╗ČÓŻ¼śĘĖ▀śĘł@┼c╚Ašxė░ęĢśĘł@Ė³Š▀ėą┬├ė╬Ąž«a╠ž³cŻ¼Ūę┘YĮŽÓī”│õįŻĪŻĪ▒

Å─▀@ę╗ĮŪČ╚┐┤Ż¼ōĒėąūŃē“IPöĄ┴┐Īó░ķļSÅV┤¾ŠWėčĪ░│╔ķLĪ▒Īó┘YĮ│õ┼µĄ─“vėŹ╗“╩ŪĮ©įOśĘł@Ą─╩ū▀xĪŻ▓╗Š├Ū░Ż¼“vėŹį°é„│÷š²į┌Į©įOĪ░╠ņ├└śĘł@Ī▒Ż¼ę╗ĢrķgŻ¼▀@ę╗śĘł@Ą─Š▀¾wą╬╩Į▒╗ÅVĘ║▓┬£yĪóŲ┌┤²Ż¼Ą½įōĪ░śĘł@Ī▒āH×ķŲõ┼╔ī”╩ųė╬ą┬ŲĘĪČį¬ē¶ų«ąŪĪĘĪŻ

Į±─Ļ5į┬Ż¼┼▌┼▌¼ö╠žę▓╣½▓╝ŲņŽ┬╩ū┐Ņė╬æ“ĪČē¶Žļ╝ęł@ĪĘĄ─PVŻ¼▓óėŗäØĮ±─Ļ╔ŽŠĆĪŻ┐┤ŲüĒŻ¼┼▌┼▌¼ö╠žŽŻ═¹ę└┐┐╩ųė╬üĒ╠Ņča┼cĘ█ĮzĄ─ŪķĖą╗źäė┐š╚▒ĪŻ

ų╗╩ŪŻ¼ČÓį¬╗»▓╝Šųų«Ž┬Ż¼┼▌┼▌¼ö╠ž─▄ʱĮĶų·śĘł@Īóė╬æ“Ą╚ą┬śI䚯¼ųv│÷IPą┬╣╩╩┬Ż¼▀Ćėą┤²Ģrķg┐╝“×ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║