³SŹś▓╗Žļ«ö╩ūĖ╗

üĒį┤/÷L╔╠

ū„š▀/║·║Vų«

³SŹśĄŪ╔ŽĪ░ųąć°╩ūĖ╗Ī▒īÜū∙▓╗ĄĮę╗éĆį┬Ż¼Ų┤ČÓČÓŠ═ūįĪ░┐│ę╗ĄČĪ▒ūī╩ąųĄ▒®Ą°1/3Ż¼į┘┤╬ūī│÷Ī░╩ūĖ╗Ī▒īÜū°Ż¼┤╦┼eļm╚╗ūīśIĮń▀±ćuę╗Ų¼Ż¼Ą½į┌³SŹś▒Š╚╦ā╚ą─╗“š²į┌Ė`Ž▓Ī¬Ī¬ČŃ▀^Ī░śī┤“│÷Ņ^°BĪ▒ĪŻ

ŠēŲė┌8į┬27╚šŻ¼Ų┤ČÓČÓ░l▓╝2024Q2žöł¾║¾Ż¼į┌Ęų╬÷ĤļŖįÆĢ■ūh╔ŽŻ¼Ų┤ČÓČÓ╣▄└ĒīėŅlŽ“═ŌĮńĪ░ØŖ└õ╦«Ī▒Ż¼ęįūį╬ęĪ░ū÷┐šĪ▒Ą─ĘĮ╩ĮŻ¼ĮĄĄ═┘Y▒Š╩ął÷╬┤üĒī”Ų┤ČÓČÓĄ─ŅAŲ┌Ż¼Č°ī¦ų┬╣╔ārĪ░ę╗×aŪ¦└’Ī▒ĪŻ

ĘNĘN█EŽ¾ę²Ųę╗▒Ŗ╣╔├±║═╗ź┬ōŠWÅ─śIš▀ę╔å¢Ż¼Ī░▓╗Š░ÜŌĄ─┤¾ŁhŠ│Ž┬└¹ØÖŽ┬╗¼¤o┐╔║±ĘŪŻ¼╬┤üĒÄū─Ļø]ėą╗ž┘Å╗“š▀Ęų╝tŻ┐Ī▒Ī░╚ń║╬Ā▐╔³Č╠Ų┌└¹ØÖüĒōQ╚ĪķLŲ┌░lš╣Ż┐Ī▒

Ų┤ČÓČÓĖ▀╣▄įćłDę▓į┌Ž“═ŌĮńé„▀fĪ░ĖµäeĖ▀╦┘į÷ķLĪ▒╔±įÆŻ¼▀M╚ļĄ═╦┘Īó╬ó└¹░lš╣Ą─╬┤üĒ╗“│╔│ŻæBŻ¼║└öS100ā|Ę÷│ųā×┘|╔╠╝ęĄ─ėŗäØŻ¼│╔×ķ┴╦ŲŲŠųų«Ą└ĪŻ╚╗Č°╩┬Ūķ▓óĘŪ╚ń┤╦║åå╬┤ų▒®ĪŻ

01

Ų┤ČÓČÓśI┐āĪ░Ę┤▓ŅĪ▒

į┌▀B└mČÓéĆ╝ŠČ╚Ė▀į÷ķLŻ¼ęį╝░▀B└mĄ┌┴∙éĆ╝ŠČ╚Įøš{▀\ĀI└¹ØÖ│¼ŅAŲ┌║¾Ż¼Ų┤ČÓČÓ┤╦┤╬ėą┴╦Ę┼ŠÅĄ─█EŽ¾ĪŻ

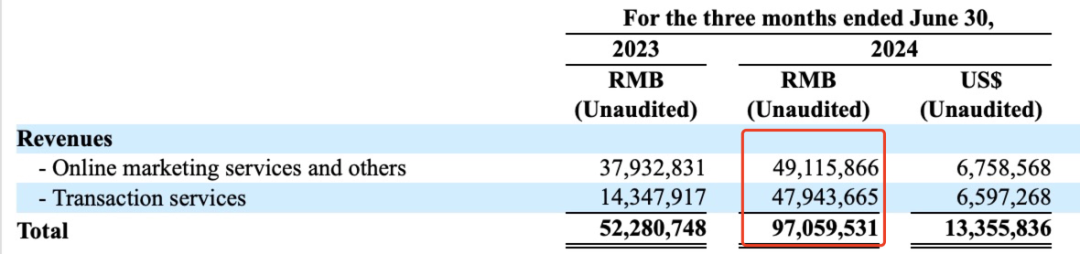

Ė∙ō■Ų┤ČÓČÓ░l▓╝Ą─žöł¾’@╩ŠŻ¼Ų┤ČÓČÓĮ±─ĻČ■╝ŠČ╚ĀI╩š970.6ā|į¬Ż¼═¼▒╚į÷ķL86%Ż¼▓╗╝░╩ął÷ŅAŲ┌Ż╗š{š¹║¾▀\ĀI└¹ØÖ349.9ā|į¬Ż¼═¼▒╚į÷ķL139%Ż╗š{š¹║¾Üwī┘ė┌Ųš═©╣╔¢|ā¶└¹ØÖ344.3ā|į¬Ż¼═¼▒╚į÷ķL125%ĪŻ

╗žŅÖ2023─ĻĄ┌╚²╝ŠČ╚ų┴2024─Ļę╗╝ŠČ╚Ż¼Ų┤ČÓČÓĄ─ĀI╩š═¼▒╚į÷╦┘Š∙į┌90%ęį╔ŽŻ¼Ęųäe×ķ94%Īó123%║═131%ĪŻ╦∙ęįŻ¼Łh▒╚üĒ┐┤Ż¼Ų┤ČÓČÓ▒Š╝ŠČ╚ĀI╩šį÷╦┘├„’@Ę┼ŠÅŻ¼2023─ĻĄ─å╬╝ŠĀI╩šŁh▒╚į÷╦┘Š∙į┌30%╔ŽŽ┬Ż¼2023─ĻĄ┌Č■╝ŠČ╚Ą─ĀI╩šŁh▒╚į÷ķL38.9%Ż¼Č°▒Š╝ŠČ╚ĀI╩šŁh▒╚į÷ķLāH×ķ11.8%ĪŻ

Å─Š▀¾wśIäšüĒ┐┤Ż¼Į±─Ļę╗╝ŠČ╚Ż¼Ų┤ČÓČÓĪ░į┌ŠĆĀIõNĘ■äš╝░Ųõ╦¹Ę■äš╩š╚ļĪ▒═¼▒╚į÷╦┘×ķ56%Ż¼Ī░Į╗ęūĘ■äš╩š╚ļĪ▒═¼▒╚į÷╦┘×ķ327%ĪŻĄ┌Č■╝ŠČ╚Ą─ī”æ¬į÷╦┘ĘųäeŽ┬ĮĄ╝s27Īó93éĆ░┘Ęų³cŻ¼Ą½╚į▀hĖ▀ė┌═¼ąą╦«ŲĮĪŻ

į┌Į±─ĻČ■╝ŠČ╚Ą─970.6ā|į¬┐éĀI╩šųąŻ¼ęįć°ā╚ų„šŠśIäš╩š╚ļ×ķų„Ą─Ī░į┌ŠĆĀIõNĘ■äš╝░Ųõ╦¹Ę■äš╩š╚ļĪ▒▀_491.16ā|į¬Ż¼┼c2023─Ļ═¼Ų┌Ą─379.33ā|į¬ŽÓ▒╚į÷ķL┴╦29%Ż╗ęį┐ńŠ│ļŖ╔╠śIäšTemué“Į╩š╚ļĪóČÓČÓ┘I▓╦Į╗ęū┘Mė├Ą─Ī░Į╗ęūĘ■äš╩š╚ļĪ▒▀_479ā|į¬Ż¼║¾š▀į÷╦┘Ė▀▀_ 234%ĪŻų╗╩Ū┤╦┤╬ĀI╩š╬┤▀_Ęų╬÷ĤŅAŲ┌ĪŻ

┐╔ęį┐┤│÷Ż¼Ų┤ČÓČÓā╔┤¾ų„꬜I䚥─═¼▒╚į÷╦┘Ż¼Š∙▌^Ą┌ę╗╝ŠČ╚Ģrėą╦∙Ę┼ŠÅŻ¼Ų┤ČÓČÓį┌ć°ā╚║═ć°ļH╩ął÷Č╝├µ┼Rų°╠¶æĪŻ

Ė³ųĄĄ├ĻPūóĄ─╩ŪŻ¼į┌žöł¾ļŖįÆĢ■╔ŽŻ¼╣½╦ŠĄ─╩ūŽ»ł╠ąą╣┘ĻÉ└┌ų┴╔┘░╦┤╬╠ߥĮŻ¼╣½╦ŠĄ─╩š╚ļ║═└¹ØÖĪ░▓╗┐╔▒▄├ŌĪ▒ĄžŽ┬ĮĄĪŻ

ĻÉ└┌▒Ē╩ŠŻ¼╣½╦Š▀^╚źÄūéĆ╝ŠČ╚Ą─└¹ØÖį÷ķL╩ŪČ╠Ų┌═Č╚ļų▄Ų┌║═žöäšł¾Ėµų▄Ų┌▓╗═¼▓ĮĄ─ĮY╣¹Ż¼▓╗æ¬▒╗ęĢ×ķķLŲ┌┌ģä▌ĪŻĪ░╬ęéāšJ×ķĀ▐╔³Č╠Ų┌└¹ØÖ╩Ū▒žę¬Ą─Ż¼ŅAėŗ└¹ØÖĢ■ėą├„’@Ą─Ž┬ĮĄ┌ģä▌Ż¼Ą½╬ęéā£╩éõłįČ©Č°─¼Ų§Ąž═Č┘Yė┌ŲĮ┼_Ą─ķLŲ┌ĮĪ┐ĄĪŻĪ▒

│²┴╦ĻÉ└┌Ż¼Ų┤ČÓČÓ╝»łFł╠ąąČŁ╩┬Īó┬ōŽ»CEO┌w╝čšķŽ“═Č┘Yš▀Ą─▒Ē╩÷Ż¼Ų┤ČÓČÓĄ─╩š╚ļį÷ķLĢ■Ę┼ŠÅŻ¼└¹ØÖĢ■ųØuŽ┬ĮĄŻ¼┼c┤╦═¼ĢrŻ¼┐╔ŅAęŖĄ─╬┤üĒÄū─ĻŲ┤ČÓČÓ▓╗Ģ■┐╝æ]╗ž┘Å╗“š▀Ęų╝tĪŻ

Ė∙ō■┌w╝čšķĄ─ĮŌßīŻ¼╩š╚ļĘ┼ŠÅ╩Ūę“×ķŲ┤ČÓČÓ«öŪ░Ą─śIäšš²├µ┼Rų°╝ż┴ęĄ─ĖéĀÄ║═ę╗ą®═Ō▓┐Ą─ŁhŠ│ę“╦žė░ĒæŻ¼▀@ą®ę“╦žīó▒ž╚╗ī”╣½╦ŠśIäš░lš╣ĦüĒ▓©äėĪŻŲõ┤╬Ż¼×ķ┴╦ų¦│ųŲĮ┼_╔·æBĄ─┐╔│ų└m░lš╣Ż¼į┌╬┤üĒĄ─12éĆį┬ų«ā╚Ż¼Ų┤ČÓČÓĢ■╝ė┤¾┴”Č╚═Č╚ļĪóĘ÷│ųā×┘|╔╠╝ęĪŻļm╚╗Č╠Ų┌└¹ØÖ▓╗┼┼│²Ģ■ėą▓©äėŻ¼Ą½╩Ū└¹ØÖųØuŽ┬ĮĄĄ─┤¾ĘĮŽ“╩Ū▓╗┐╔▒▄├ŌĄ─ĪŻ

ų┴ė┌Ų┤ČÓČÓ▓╗┐╝æ]╗ž┘Å╗“Ęų╝tŻ¼┌w╝čšķšJ×ķ╣½╦Š╚į╚╗╠Äė┌═Č╚ļļAČ╬Ż¼śIäšį┌ČÓŠSČ╚Č╝├µ┼Rų°╝ż┴ęĄ─ĖéĀÄ║══Ō▓┐ŁhŠ│╦∙ĦüĒĄ─▓╗┤_Č©ąįĪŻ

į┌žöł¾▒Ē¼F▓╗╝░ŅAŲ┌║═╣▄└ĒīėĄ─ŽÓĻP▒ĒæBĄ─ė░ĒæŽ┬Ż¼Ų┤ČÓČÓ╣╔ār┴ó┐╠╠°╦«ĪŻĖ∙ō■ŽÓĻPŻ¼8į┬26╚š├└╣╔ķ_▒Pų«Ū░Ż¼Ų┤ČÓČÓ╣╔ārĄ°│¼10%ĪŻ├└╣╔ķ_▒P║¾Ż¼Ų┤ČÓČÓ╣╔ārę╗Č╚Ą°ŲŲ100├└į¬ų┴96.24├└į¬Ż¼Ą°Ę∙│¼▀^30%Ż¼┼c«öŪ░░lĖÕĢr╣╔ārŽÓ▓Ņ¤oÄūĪŻ

▀@▓©šäėŻ¼ę²Ų▓╗╔┘╣╔├±Ę┤æ¬Ī¬Ī¬Ų┤ČÓČÓ╩Ūʱ▀^ė┌▒»ė^┴╦Ż┐

02

Ą═╦┘į÷ķLĢr┤·Ż¼Ų┤ČÓČÓłį╩žĄ═ār

╚ź─ĻĖ„┤¾ÅSĄ─▒Ē¼FŻ¼┐╔ęįĘQų«×ķŽ“Ų┤ČÓČÓĪ░ī”²RĪ▒ĪŻĄ½Į±─ĻŻ¼Ė„┤¾ÅSČ╝╚ń┤“┴╦ļuč¬ę╗░ŃŻ¼ć·Į╦Ų┤ČÓČÓĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼░ó└’Ī󊮢|ĪóČČę¶ļŖ╔╠ŠĒĄ═ārĪóŠĒĘ■䚯¼╝ė┤¾ča┘N▀Mąą╚½ŲĮ┼_▒╚ārĪŻ618┤¾┤┘Ų┌ķgŻ¼Ė„┤¾ÅSĖ³╩ŪĮg▒M─XųŁĄžŲ┤Ą═ārŻ¼Žļ┴¶ūĪŽ¹┘Mš▀ĪŻ╠įīÜĪ󊮢|Ą─ę╗░č╩ųėHūįųĖō]ū„æŻ¼Ū░Ž”Š═╝Ŗ╝Ŗ╚ĪŽ¹ŅA╩█Ż¼║└öS░┘ā|ča┘NĪŻČČę¶ät╔ŽŠĆ▒╚ārŽĄĮyŻ¼Üó╝t┴╦č█ĪŻ┐╔ęį┐┤│÷Äū┤¾ļŖ╔╠ŲĮ┼_×ķūĘŪ¾┴„┴┐Īó│╔Į╗Ż¼ė├Į^ī”Ą═ārüĒ═Ųäėį÷ķLĪóōīš╝╩ął÷Ą─øQą─ĪŻ

Ą½Ė„┤¾ÅS▓╗Ą├▓╗├µī”Ą─╩┬īŹŻ¼╩ŪļŖ╔╠ęč▀M╚ļĄ═į÷ķLļAČ╬ĪŻÅ─ĀI╩šį÷╦┘┐┤Ż¼ęį╠į╠ņ╝»łFĪ󊮢|Īó╬©ŲĘĢ■×ķ┤·▒ĒĄ─é„ĮyļŖ╔╠ŲĮ┼_Ż¼ūį╚ź─Ļ╚²╝ŠČ╚║¾Ż¼ĀI╩šį÷╦┘ę╗ų▒į┌éĆ╬╗öĄ┼Ū╗▓Ż¼╠į╠ņ╝»łF║═╬©ŲĘĢ■╔§ų┴į┌Į±─ĻČ■╝ŠČ╚ĮĄĄĮ┴╦žōį÷ķLĪŻŲ┤ČÓČÓļmę╗┬ĘĖ▀ĖĶ├═▀MŻ¼ĀI╩šę╗ų▒│╩Č■╬╗öĄĪó╚²╬╗öĄį÷ķLŻ¼Ą½į┌▒Š╝ŠČ╚ĮY╩°┴╦▀B└m╦─╝ŠČ╚Ą─Ė▀į÷ķLųĄĪŻ

į┌╩ąųĄīė├µŻ¼Ų┤ČÓČÓę╗Č╚æ{ĮĶ┐│ę╗ĄČ│¼▀^░ó└’Ż¼¼Fį┌░ó└’Ą─╩ąųĄėųĪ░Ę┤│¼Ī▒Ų┤ČÓČÓĪŻĮžų┴░lĖÕŪ░Ż¼Ų┤ČÓČÓ┐é╩ąųĄ×ķ1334ā|├└į¬Ż¼░ó└’░═░═╩ąųĄ×ķ1952ā|├└į¬Ż¼▓ŅŠÓėą╦∙└Ł┤¾ĪŻ

į┘┐┤Č╠ęĢŅlŲĮ┼_Ż¼┐ņ╩ųĄ┌Č■╝ŠČ╚MAUį┘┤╬Łh▒╚Ž┬╗¼,╝┤▒ŃŲ┌ķgėąĪ░618Ī▒┤¾┤┘Ż¼ŲõļŖ╔╠śIäšGMVĄ─═¼▒╚į÷╦┘╚į╗¼┬õų┴15%ĪŻō■═Ē³cLatePostł¾Ą└Ż¼ČČę¶ļŖ╔╠į┌ 2024 ─Ļę╗╝ŠČ╚Ą─õN╩█Ņ~│¼▀^┴╦7000ā|į¬Ż¼═¼▒╚į÷ķL│¼ 50%ĪŻŲõųąŻ¼ę╗ĪóČ■į┬└█ėŗ═¼▒╚į÷╦┘│¼ 60%Ż©┐╝æ]ĄĮėą┤║╣Ø╝┘Ų┌Ż¼ę╗░Ń║Ž▓óĮyėŗŻ®Ż¼╚²į┬═¼▒╚į÷╦┘ätŽ┬╗¼ĄĮ 40% ęįŽ┬ĪŻĮø▀^ČÓ─Ļ│¼Ė▀╦┘öUÅł║¾Ż¼ČČę¶ļŖ╔╠ę▓Üwė┌ŲĮĘĆį÷ķLĪŻ

┤¾ŁhŠ│╚ń┤╦Ż¼Ų┤ČÓČÓī”ŅAŲ┌Ą─▀@Ę▌Ī░▒Ż╩žĪ▒▓╗¤oĄ└└ĒĪŻ╝ė╔Ž³SŹśĄ──ŪĘ▌Ą═š{Ż¼┼cŲõĄ╚äe╚╦Ī░ū÷┐šĪ▒Ż¼▓╗╚ńūį╝║Ž╚░čįÆšf┴╦ĪŻ

┼c┤╦═¼ĢrŻ¼į°░čārĖ±┴”ęĢ×ķą┬æ┬įĄ─╠į╠ņĪóČČ궯¼į┌╦╝┐╝ārĖ±æ╩ŪĪ░ęįārōQ┴┐Ī▒Ą─▀ē▌ŗ║¾Ż¼øQČ©ųžą┬░č─┐╣ŌŠ█Į╣į┌ūĘŪ¾GMVĄ─į÷ķL╔ŽĪŻ

ę└┼fłį│ųārĖ±┴”Ą─Ų┤ČÓČÓŻ¼╦Ų║§▓╗Ą├▓╗×ķų«ĪŻę“×ķŲõūŅ│§╩Ū═©▀^┤¾┴┐ć°ā╚Ī░░ū┼ŲĪ▒«aŲĘĪó╔Ņ═┌«aśIĦŻ¼▓┼Ą├ĄĮ┼cŽ¹┘Mš▀µ£ĮėĄ─ÖCĢ■ĪŻ╠╚╚¶▓╗łį│ųĄ═ārŻ¼Ųõā×ä▌Ģ■┤¾┤¾┐s£pĪŻ

▒ŠüĒį┌Į³Äū─Ļć°ā╚Ž¹┘MĮĄ╝ēĄ─┤¾┌ģä▌Ž┬Ż¼Ų┤ČÓČÓėą┴╦Ė³ČÓÖCĢ■╝ė╔ŅŲĮ┼_Ą═ār║├žøĄ─ė├æ¶ą─ųŪĪŻ

▒M╣▄╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąĄ─╚╦éāī”ė┌┘|┴┐Ą─╚▌╚╠Č╚▒╚▌^ÅŖŻ¼╚įėą║▄ČÓŽ¹┘Mš▀šJ×ķŲ┤ČÓČÓ«aŲĘ┘|┴┐┼c╝┘žøå¢Ņ}į┌ķLŲ┌Ą├▓╗ĄĮėąą¦Ą─ų╬└ĒŻ¼Č°▓╗▀xō±įōŲĮ┼_ĪŻ╝ė╔ŽŲ┤ČÓČÓ─Ż╩ĮĄ─ĀÄūhų«┤¾Ż¼śOėą┐╔─▄│÷¼F┴ėÄ┼“īų┴╝Ä┼Ą─ĮY╣¹ĪŻ

┤╦═ŌŻ¼┤²▒Š▌åĮøØ·ų▄Ų┌╗ųÅ═Ż¼╚╦éāĄ─╩š╚ļŲš▒ķĖ─╔Ų║¾Ż¼┐╔─▄Ė³āAŽ“ė┌┘Å┘I┘|┴┐╔į║├ĪóārĖ±▀mųąĄ─«aŲĘŻ¼Č°▓╗āHęįĄ═ār×ķ┐╝æ]║╦ą─ĪŻ─ŪĢrŻ¼Ų┤ČÓČÓī”Ž¹┘Mš▀Ą─š│ąį┼c╬³ę²┴”▀Ć╩Ūʱ─▄▒Ż│ųŻ¼▀ĆąĶę¬┤“éĆå¢╠¢ĪŻ

Č°▀@║═Ė„éĆŲĮ┼_╔Ž╔╠╝ę╠ž╔½║═╔·┤µĀŅæBŽóŽóŽÓĻPĪŻ╚š║¾╚ń║╬śŗĮ©ę╗éĆĮĪ┐ĄĄ─╔╠śIŲĮ┼_╔·æBĪó╚ń║╬╠Ä└ĒĖ„ĘĮĄ─├¼Č▄┼cå¢Ņ}Ż¼ęį▒ŻšŽŲĮ┼_ķLŲ┌░lš╣Ż¼╩Ūī”Ų┤ČÓČÓ╣▄└ĒīėĄ─│ųŠ├╠¶æĪŻ

03

│ų└mā¶╗»╔·æBŻ¼Ė„ŲĮ┼_ōīŖZā×┘|╔╠╝ę

╚ńĮ±Ż¼ļSų°¾w┴┐ūā│╔Š▐¤o░įŻ¼┴„┴┐╝t└¹Ą─┐▌Į▀Ż¼ŲĮ┼_Žļ┴¶ūĪŽ¹┘Mš▀Ż¼ÅPÜóĄ─ĮY╣¹ģs╩Ūūī╔╠╝ę│ąō·Ė³ČÓ│╔▒ŠŻ¼▌^Ė▀│ķ│╔┼cć└ģ¢Ą─æ═╠ÄŻ¼ūī╔╠╝ę┴„╩¦¼FŽ¾Ņl░lŻ¼╔§ų┴Į±─ĻęįüĒ╔╠╝ęČÓ┤╬Š█╝»┐╣ūhŲĮ┼_Ż¼Š═╩Ūę╗éĆą┼╠¢ĪŻ

╣½ķ_ą┼Žó’@╩ŠŻ¼Įžų┴─┐Ū░Ż¼Ų┤ČÓČÓį┌Ę©į║Ą─Ė„ĘNįVįA▀_ĄĮ13ČÓ╚fŚlŻ¼Ė∙ō■Ų┤ČÓČÓų╗ėą8000ČÓ├¹åT╣żŻ¼╚ń╣¹ėąåT╣żŲĮöé╠Ä└ĒŻ¼─Ū├┐éĆåT╣żąń├µī”╩«ČÓéĆįVįAĪŻ

×ķŠÅ║═ļpĘĮĻPŽĄŻ¼ō■Ų┤ČÓČÓĘĮ├µ▒Ē╩ŠŻ¼╬┤üĒę╗─Ļīó┤¾Ę∙Č╚£p├Ōā×┘|╔╠╝ęĄ─Į╗ęū╩ų└m┘MŻ¼ŅAėŗ£p├Ō100ā|į¬ĪŻ▓óŪęŻ¼ūį2024─Ļ8į┬14╚šŲŻ¼╗ŅäėŲ┌ķg░l╔·Ą─ėåå╬═╦┐ŅŻ¼╝╝ągĘ■äš┘Mīó¤oąĶ╔╠╝ę╔ĻšłŻ¼ūįäėļSžø┐Ņ═╦╗žŻ¼║å╗»═╦┐Ņ┴„│╠ĪŻ

╚╗Č°Ż¼▓óĘŪ╦∙ėą╔╠╝ęČ╝─▄ų▒ĮėŽĒ╩▄▀@ę╗š■▓▀╝t└¹ĪŻ╔╠╝ęąĶ│╔╣”ł¾├¹Ä¦ėąĪ░╝╝ągĘ■äš┘M┐╔═╦Ī▒ś╦║ץ─╗ŅäėŻ¼▓ó┤_▒Ż╗ŅäėŲ┌ķgĄ─ėåå╬Ę¹║ŽŲĮ┼_ęÄČ©ĘĮ┐╔ŽĒ╩▄┤╦ÖÓęµĪŻ

«ö╚╗Ż¼─┐Ū░▓╗ų╗ėąŲ┤ČÓČÓįĖęŌų„äė×ķ╔╠╝ę£pžōŻ¼Ųõ╦¹Ņ^▓┐ļŖ╔╠ŲĮ┼_ę▓ŽŻ═¹ėąĖ³ČÓ╔╠╝ę┴„╚ļŻ¼╝Ŗ╝ŖęįĖ³╝ėĘeśOų„äėĄ─ū╦æBėæ║├╔╠╝ęĪŻ

7į┬ĄūŻ¼╠įīÜ╠ņžłą¹▓╝╚ĪŽ¹─ĻČ╚▄ø╝■Ę■äš─Ļ┘MŻ¼ūį2024─Ļ9į┬1╚šŲīŹ╩®ĪŻą┬╚ļ±v╔╠╝ęīó¤oąĶį┘ų¦ĖČ▀@╣P┘Mė├Ż¼Č°▀_│╔╚½─ĻĮøĀI─┐ś╦Ą─╔╠╝ęät┐╔ŽĒ╩▄─Ļ┘M╠ßŪ░ĘĄ▀ĆĄ─ā×╗▌Ż¼ŲõėÓ╔╠╝ęę▓īó½@Ą├▓┐Ęų─Ļ┘MĄ─ĘĄ▀ĆĪŻ

ČČę¶ļŖ╔╠ę▓į┌ąąäėŻ¼ūįäė│ĘõN┴╦╔╠╝ęį┌▀^╚źöĄį┬ā╚ę“BŅÉ▀`ęÄČ°▒╗┐█│²Ą─┴P┐ŅŻ¼▀@ę╗┼e┤ļ¤oąĶ╔╠╝ę╔ĻįVŻ¼ų▒Įėė╔ŲĮ┼_╠Ä└ĒŻ¼ūī╔╠╝ęĖą╩▄ĄĮ┴╦īŹīŹį┌į┌Ą─ĻPæčĪŻ

┐éų«Ż¼Å─Üó╝tč█ĄĮ▓╚Ž┬╝▒äx▄ćŻ¼▒ŖČÓļŖ╔╠ŲĮ┼_į┌Ą═╦┘Īó╬ó└¹Ģr┤·Ą─ĖéĀÄļAČ╬Ż¼ąĶę¬ĘĆ▓Į╠ß╔²Ą─╩ŪĢ■åTÅ═┘Å┬╩Ż¼ęį╝░┼ÓBĖ³ČÓ║╦ą─Ģ■åTĪŻį÷┴┐ätį┌ė┌║Ż═Ō╩ął÷Ą─┼Óė²║═į┌Ė³╝ÜĘųĄ─┘ÉĄ└ōīš╝ĪŻ╦∙ęįŻ¼¼Fį┌Ņ^▓┐ļŖ╔╠ŲĮ┼_Č╝ķ_╩╝ÅŖš{ŲĮ┼_Ę■äš║═╔╠╝ę║Y▀xĄ─ųžę¬ąįĪŻ

╩ął÷╩ŪäėæBūā╗»Ą─Ż¼Č°žSĖ╗╣®ĮoĪó╠ß╔²¾w“×║═Ųź┼õą¦┬╩Ż¼╩ŪŲĮ┼_▓╗ūāĄ─ūĘŪ¾ĪŻĮėŽ┬üĒĄ─ļŖ╔╠Ėé╝╝Ż¼╬Ńė╣ų├ę╔Ģ■Ė³╝ėĪ░ā╚ŠĒĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį