ų▒▓źÄ¦žøŠ╚▓╗┴╦─ó╣ĮĮų

üĒį┤/ļŖ╔╠Ņ^Śl

ū„š▀/└Ņ╦╔į┬

─ó╣ĮĮų░ļ─Ļ╩š╚ļ1.1ā|

─ó╣ĮĮų▀Ćį┌ÆĻį·ĪŻ

Į³╚šŻ¼į°ėąų°Ī░Ģr(sh©¬)╔ąļŖ╔╠Ą┌ę╗╣╔Ī▒ų«ĘQĄ──ó╣ĮĮųŻ¼╣½▓╝┴╦2023žö(c©ói)─Ļ╔Ž░ļ─ĻŻ©Įžų┴2022─Ļ9į┬30╚š×ķų╣┴∙éĆ(g©©)į┬Ż®Ą─śI(y©©)┐ā(j©®)ĪŻ

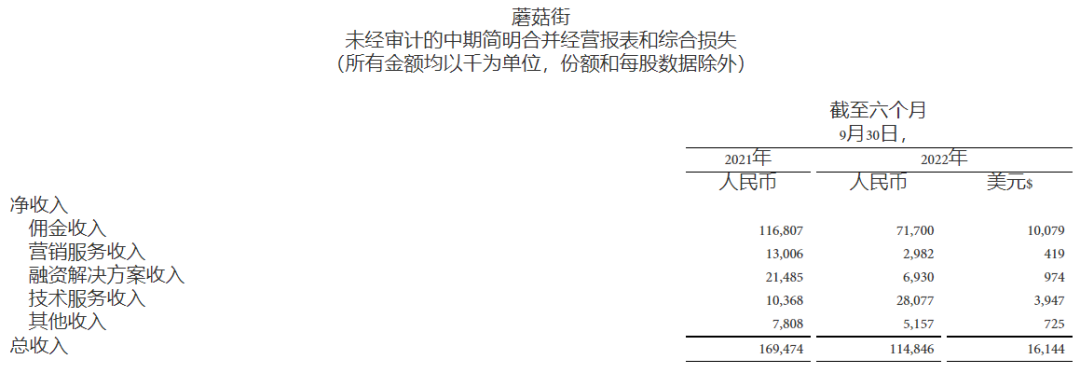

žö(c©ói)ł¾(b©żo)Ų┌ā╚(n©©i)Ż¼─ó╣ĮĮų┐é╩š╚ļ1.148ā|į¬╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ32.2%Ż╗┐éGMV28.28ā|į¬Ż¼═¼▒╚Ž┬ĮĄ48.1%Ż╗║├į┌ā¶╠Øōpų╗╩Ż5740╚fį¬Ż¼┼c2022žö(c©ói)─Ļ═¼Ų┌Ą─4.12ā|į¬ŽÓ▒╚ęčĮø(j©®ng)┤¾Ę∙£p╠ØĪŻ

Ż©Įžūį─ó╣ĮĮų2023žö(c©ói)─Ļ╔Ž░ļ─ĻśI(y©©)┐ā(j©®)Ż®

├µī”(du©¼)─ó╣ĮĮų┤¾Ę∙Ž┬╗¼Ą─ĀI(y©¬ng)╩šŻ¼Ųõäō(chu©żng)╩╝╚╦╝µCEOĻÉń„ę└┼fīóų„ę¬įŁę“ÜwŠ╠ė┌ę▀ŪķŻ¼šJ(r©©n)×ķŲõė░ĒæĄĮ┴╦ėåå╬Ą─┬─ąąĪŻ

▓╗▀^Ż¼ę▀ŪķĄ─ė░Ēæī”(du©¼)ė┌š¹éĆ(g©©)ąąśI(y©©)üĒšfČ╝╩Ūę╗śėĄ─Ż¼─ó╣ĮĮųĀI(y©¬ng)╩šĄ─ĮĄĘ∙Ż¼’@╚╗│¼▀^┴╦ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ

░ļ─ĻĢr(sh©¬)ķg└’Ż¼─ó╣ĮĮųĄ─GMVų╗ėą28ā|į¬ū¾ėęŻ¼ĀI(y©¬ng)╩šĖ³╩Ūų╗╩Ż1.1ā|į¬ĪŻ╚ń╣¹▀@ų╗╩Ūę╗éĆ(g©©)ŲĘ┼ŲŻ¼╗“ę╗éĆ(g©©)ų▒▓źķgĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ęčĮø(j©®ng)╦Ń╩Ū▓╗Õe(cu©░)Ą─│╔┐ā(j©®)ĪŻĄ½─ó╣ĮĮųū„×ķę╗éĆ(g©©)¬Ü(d©▓)┴óĄ─ļŖ╔╠ŲĮ┼_(t©ói)Ż¼░ļ─Ļų╗┘Ź┴╦1.1ā|Ż¼Š═║▄ļyšfĄ├▀^╚ź┴╦ĪŻ

ū„×ķī”(du©¼)▒╚Ż¼═¼śė╩Ūį┌2022─ĻĄ─░ļ─ĻĢr(sh©¬)ķg└’Ż¼¢|ĘĮšń▀xGMV48ā|į¬Ż¼ĀI(y©¬ng)╩š17.66ā|į¬ĪŻČ╝ęįų▒▓źÄ¦žø×ķų„Ż¼ę╗éĆ(g©©)╩ŪŲĮ┼_(t©ói)Ż¼ę╗éĆ(g©©)╩ŪŲĘ┼ŲŻ¼║¾š▀Ą─śI(y©©)┐ā(j©®)ģs▀b▀bŅI(l©½ng)Ž╚ĪŻ

┤╦═ŌŻ¼─ó╣ĮĮųų«╦∙ęį─▄īŹ(sh©¬)¼F(xi©żn)┤¾Ę∙£p╠ØŻ¼ų„ę¬╩Ūę“?y©żn)ķ╦³▀Ćį┌└^└m(x©┤)ē║┐s│╔▒ŠĪŻžö(c©ói)ł¾(b©żo)Ų┌ā╚(n©©i)Ż¼─ó╣ĮĮų╩š╚ļ│╔▒Š5964╚fį¬Ż¼═¼▒╚Ž┬ĮĄ30%Ż╗õN╩█║═ĀI(y©¬ng)õN┘M(f©©i)ė├3265╚fį¬Ż¼═¼▒╚Ž┬ĮĄ65%Ż╗čą░l(f©Ī)┘M(f©©i)ė├2092╚fį¬Ż¼═¼▒╚Ž┬ĮĄ54%ĪŻ

Ż©Įžūį─ó╣ĮĮų2023žö(c©ói)─Ļ╔Ž░ļ─ĻśI(y©©)┐ā(j©®)Ż®

ļm╚╗╠ØōpęčĮø(j©®ng)ē║┐sĄĮŪ¦╚f╝ē(j©¬)äeŻ¼Ą½ŠÓļxīŹ(sh©¬)¼F(xi©żn)ė»└¹╚į╚╗▀b▀b¤oŲ┌ĪŻūį2018─Ļ╔Ž╩ąų┴Į±Ż¼─ó╣ĮĮųÅ─╬┤īŹ(sh©¬)¼F(xi©żn)▀^─ĻČ╚ė»└¹Ż¼ęčų¬╠Øōp┐éŅ~Ė³╩ŪęčĮø(j©®ng)│¼▀^50ā|į¬╚╦├±Ä┼ĪŻ

žö(c©ói)ł¾(b©żo)ųąŻ¼CEOĻÉń„▒Ē╩ŠĢ■(hu©¼)Ī░ĘeśO╠Į╦„ą┬Ą─ÖC(j©®)ė÷Ī▒Ż╗CFO±Tń∙ę▓┬ĢĘQĪ░╬ęéāš²į┌└^└m(x©┤)╠Į╦„ą┬śI(y©©)äš(w©┤)╩╣╬ęéāĄ─╩š╚ļĮY(ji©”)śŗ(g©░u)ČÓśė╗»Ī▒ĪŻ

╚╗Č°─ó╣ĮĮųĄ─╣╔ār(ji©ż)ŽÓ▌^2019─ĻÄpĘÕĄ─308├└į¬Ż¼ęčĮø(j©®ng)┐s╦«99%Ż¼╩ąųĄāH╩Ż1889╚f├└į¬ĪŻ╚ź─Ļ7į┬Ż¼─ó╣ĮĮųĖ³╩Ū▒╗├└ć°(gu©«)ūC╚»Į╗ęū╬»åTĢ■(hu©¼)┴ą╚ļŅA(y©┤)š¬┼Ų├¹å╬ĪŻ

┴¶Įo─ó╣ĮĮųĄ─Ģr(sh©¬)ķgŻ¼ęčĮø(j©®ng)▓╗ČÓ┴╦ĪŻ

─ó╣ĮĮųŻ¼Õe(cu©░)╩¦ę╗┬Ę’L(f©źng)┐┌

ī¦(d©Żo)┘Å(g©░u)ļŖ╔╠Ų╝ęĄ──ó╣ĮĮųŻ¼Ųõäō(chu©żng)╩╝╚╦ĻÉń„╩Ū╠įīÜĄ─Ą┌51╠¢(h©żo)åT╣żŻ¼äō(chu©żng)╩╝łF(tu©ón)ĻĀ(du©¼)┴Ē═Ōā╔╚╦ę▓═¼śė╩Ū╠įīÜ╣ŪĖ╔åT╣żĪŻ

│÷ė┌ī”(du©¼)╠įīÜśI(y©©)äš(w©┤)Ą─╩ņŽżŻ¼─ó╣ĮĮųÅ─ę╗ķ_╩╝Š═š╣¼F(xi©żn)┴╦ĘŪĘ▓Ą─īŹ(sh©¬)┴”Ż║▐D(zhu©Żn)╗»┬╩Ė▀▀_(d©ó)10%Ż¼╩ŪŲõ╦³ī¦(d©Żo)┘Å(g©░u)ļŖ╔╠Ą─10▒Čū¾ėęĪŻ2012─ĻŻ¼╔ŽŠĆę╗─ĻČÓĄ──ó╣ĮĮųŻ¼ęčĮø(j©®ng)╬³ę²┴╦│¼▀^600╚f├¹ūóāį(c©©)ė├æ¶ĪŻ

╚╗Č°Ż¼▌x╗═▀Ćø]ŽĒ╩▄ČÓŠ├Ż¼─ó╣ĮĮųŠ═ė÷╔Ž┴╦Ī░ąąśI(y©©)╬ŻÖC(j©®)Ī▒ĪŻ

2013─ĻŻ¼╠įīÜ░l(f©Ī)¼F(xi©żn)ī¦(d©Żo)┘Å(g©░u)ļŖ╔╠Ī░─ó╣ĮĮųĪ▒║═Ī░├└¹ÉšfĪ▒ęčĮø(j©®ng)š╝ō■(j©┤)┴╦Ųõ10%Ą─ėåå╬üĒį┤Ż¼ę╗─ĻĢr(sh©¬)ķgÅ─╠įīÜ┘Źū▀┴╦6éĆ(g©©)ā|ĪŻ

ė╚Ųõ╩ŪļSų°ī¦(d©Żo)┘Å(g©░u)ļŖ╔╠Ą─┴„┴┐?j©®)r(ji©ż)ųĄ▓╗öÓ╠ßĖ▀Ż¼ę╗ą®╔╠╝ęķ_╩╝└@▀^╠įīÜŻ¼ų▒Įėį┌ī¦(d©Żo)┘Å(g©░u)ŲĮ┼_(t©ói)═ČĘ┼ÅVĖµĪŻ

¤oĘ©╚╠╩▄▀@ę╗Šų├µĄ─╠įīÜŻ¼«ö(d©Īng)╝┤▀xō±Ī░ō]£Iöžī¦(d©Żo)┘Å(g©░u)Ī▒ĪŻ░ó└’«ö(d©Īng)Ģr(sh©¬)├„┤_╠ß│÷Ż¼Ī░╠įīÜ┐═Ī▒▓╗Ą├į┌ĘĄ└¹ŅÉą═Ą─Ū■Ą└└’Ž“ė├æ¶╠ß╣®╠įīÜŲĮ┼_(t©ói)╔╠Ųʵ£ĮėĪóĄĻõüµ£ĮėĪóĄĻõü├¹ĘQ╝░šŲ╣±═·═·├¹Ą─╦č╦„Ę■äš(w©┤)╣”─▄ĪŻ

ūį┤╦Ż¼ī¦(d©Żo)┘Å(g©░u)ļŖ╔╠╝Ŗ╝ŖĪ░│÷╠įĪ▒ĪŻėąĄ─▀xō±×ķŲõ╦³ļŖ╔╠ŲĮ┼_(t©ói)╠ß╣®ī¦(d©Żo)┘Å(g©░u)Ę■äš(w©┤)Ż¼ę▓ėąą®ķ_╩╝Ž“ūįĀI(y©¬ng)ļŖ╔╠▐D(zhu©Żn)ą═Ż¼▒╚╚ń─ó╣ĮĮųĪŻ

Ż©Įžūį─ó╣ĮĮųAppŻ®

▀@Ģr(sh©¬)║“Ą──ó╣ĮĮųŻ¼▀xō±┴╦ūį╝║ūŅ×ķ╩ņŽżĄ─┼«čbŅI(l©½ng)ė“Ż¼įćłD┤“įņ│÷ę╗éĆ(g©©)┼«čb┤╣ų▒ļŖ╔╠ĪŻę¬šfā×(y©Łu)ä▌(sh©¼)Ż¼─ó╣ĮĮųę▓┤_īŹ(sh©¬)ėąŻ¼─ŪŠ═╩ŪŲõī¦(d©Żo)┘Å(g©░u)ļŖ╔╠Ģr(sh©¬)Ų┌Ęe└█Ą─²ŗ┤¾┴„┴┐ĪŻ

Ą½─ó╣ĮĮų═¼Ģr(sh©¬)ę▓├µ┼Rę╗éĆ(g©©)ų┬├³Ą─å¢Ņ}Ī¬Ī¬Ī░ėą╚╦¤ožøĪ▒ĪŻį°ėą─ó╣ĮĮųåT╣żŽ“├Į¾w═Ė┬ČŻ¼║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķg└’Ż¼─ó╣ĮĮųĄ─╔╠╝ę┘Yį┤Č╝╩ŪÅ─╠įīÜ╠į╠ŁŽ┬üĒĄ─╔╠╝ęĪŻ

ę“Č°×ķ┴╦½@Ą├ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼─ó╣ĮĮųķ_╩╝╠Į╦„ą┬Ą─śI(y©©)äš(w©┤)ą╬╩ĮęįĮ©┴óūo(h©┤)│Ū║ėĪŻ▒╚╚ńŲõ═Č┘Y║Ż╠įŲĮ┼_(t©ói)Ī░╠į╩└ĮńĪ▒Ż¼ŽļÅ─║Ż╠įŅI(l©½ng)ė“ø_│÷ųžć·ĪŻ╚╗Č°Ī░╣®æ¬(y©®ng)µ£Ī▒▀@ę╗Č╠░Õį┘┤╬ūĶō§┴╦─ó╣ĮĮųŪ░▀M(j©¼n)Ą─▓ĮĘźĪŻ

▀@Ģr(sh©¬)Ą──ó╣ĮĮųĮKė┌ķ_╩╝ųžęĢŲ╣®æ¬(y©®ng)µ£å¢Ņ}Ż¼£╩(zh©│n)éõÅ─į┤Ņ^Ž┬╩ųĪŻ╣½╦Šā╚(n©©i)▓┐ę╗Č╚ėæšō▀^ŲĘ┼Ų╠ž┘u─Ż╩ĮĄ─┐╔─▄ąįŻ¼Ä═ų·ŲĘ┼ŲĘĮõN╩█╬▓žøŻ¼┘Ź╚Īé“Į╗“▓Ņār(ji©ż)ĪŻ┐╔Ž¦Ą─╩ŪŻ¼ī”(du©¼)ė┌▀@ę╗Śl┬ĘŻ¼─ó╣ĮĮų▓ó╬┤ĮoėĶ╠½ČÓųžęĢĪŻ

╚ńĮ±į┘╗žŅ^┐┤╚źŻ¼«ö(d©Īng)Ģr(sh©¬)łį(ji©Īn)│ų┴╦ŲĘ┼Ų╠ž┘uĄ─Ī░╬©ŲĘĢ■(hu©¼)Ī▒Ż¼ęčĮø(j©®ng)Å─2012─Ļ╔Ž╩ą│ų└m(x©┤)ė»└¹ų┴Į±ĪŻļm╚╗ū„×ķ┤╣ų▒ļŖ╔╠Ż¼¾w┴┐¤oĘ©┼cŅ^▓┐Ą─ŠC║ŽļŖ╔╠ŽÓ▒╚Ż¼Ą½╬©ŲĘĢ■(hu©¼)ę▓╦Ń╩Ūę╗ų▒į┌Ī░É×┬Ģ░l(f©Ī)žö(c©ói)Ī▒ĪŻ

┤╦═ŌŻ¼─ó╣ĮĮųĪ░╔╠╝ę+KOL+ė├æ¶Ī▒Ą──Ż╩ĮŻ¼ŲõīŹ(sh©¬)║▄▀m║Žū÷╔ńģ^(q©▒)ĘN▓▌ĪŻĄ½─ó╣ĮĮųŲ½Ų½▀xō±╦└┐─ļŖ╔╠Ż¼Č°║÷ęĢĄ¶┴╦┴Ēę╗ĘN┐╔─▄ąįĪŻ

┼cų«ŽÓ▒╚Ż¼ąĪ╝tĢ°«ö(d©Īng)│§╝░Ģr(sh©¬)Å─║Ż╠įļŖ╔╠Ą─Č©╬╗ųą│ķ╔ĒŻ¼ę╗ķTą─╦╝ū÷ā╚(n©©i)╚▌╔ńģ^(q©▒)ĪŻūŅĮKæ{ĮĶĘN▓▌─Ż╩ĮĄ─¬Ü(d©▓)╠žąįĮ©┴óŲ┴╦ūį╔ĒĄ─▒┌ēŠĪŻ

║¾üĒŻ¼─ó╣ĮĮų╩▄ĄĮ“vėŹ═Č┘YŻ¼▀ĆĄ├ĄĮ┴╦╬óą┼┴„┴┐┘Yį┤Ą─Ę÷│ųĪŻįŁ▒Š╦³┐╔ęįćLįć═∙╔ńĮ╗ļŖ╔╠Ą─ĘĮŽ“░l(f©Ī)š╣Ż¼Š“Į╦Įė“┴„┴┐ĪŻĄ½▀@éĆ(g©©)’L(f©źng)┐┌į┘ę╗┤╬▒╗─ó╣ĮĮųÕe(cu©░)▀^Ż¼ūŅĮKę└┐┐╬óą┼┴„┴┐ß╚ŲĄ─ļŖ╔╠ŲĮ┼_(t©ói)Ż¼╩ŪŲ┤ČÓČÓĪŻ

2018─ĻŻ¼─ó╣ĮĮųį┌“vėŹĄ╚┘Y▒ŠĄ─Ä═ų·Ž┬ŲDļy╔Ž╩ąĪŻĄ½ķL(zh©Żng)Ų┌ōuö[▓╗Č©Ą─æ(zh©żn)┬įŻ¼ęį╝░▓╗öÓÕe(cu©░)╩¦Ą─’L(f©źng)┐┌Ż¼įńęčūī─ó╣ĮĮųļyęįīżĄ├ą┬ÖC(j©®)Ģ■(hu©¼)ĪŻ

2019─ĻŻ¼─ó╣ĮĮųą¹▓╝Ī░All inų▒▓źļŖ╔╠Ī▒Ż¼▓óė┌«ö(d©Īng)─Ļ7į┬åóäė(d©░ng)Ī░ļp░┘ėŗ(j©¼)äØĪ▒Ż¼╚½ŠW(w©Żng)šą─╝ų„▓źĪóÖC(j©®)śŗ(g©░u)║═╣®æ¬(y©®ng)µ£ĪŻ

ŲõīŹ(sh©¬)šfŲų▒▓źÄ¦žøŻ¼─ó╣ĮĮų┐╔ęį╦Ń╩ŪĪ░į¬└ŽĪ▒╝ē(j©¬)äeĪŻįńį┌2016─ĻŻ¼─ó╣ĮĮųŠ═╔ŽŠĆ┴╦ų▒▓ź╣”─▄Ż¼▀Ć╝ė╚ļ┴╦ļŖ╔╠ī¦(d©Żo)┘Å(g©░u)Łh(hu©ón)╣Ø(ji©”)ĪŻĄ½Ī░Ų┴╦éĆ(g©©)┤¾įńŻ¼┌s┴╦éĆ(g©©)═Ē╝»Ī▒▀@ŠõįÆė├į┌─ó╣ĮĮų╔Ē╔Žį┘║Ž▀m▓╗▀^ĪŻ

2019─Ļ▓┼ųž³c(di©Żn)░l(f©Ī)┴”ų▒▓źļŖ╔╠Ż¼─ó╣ĮĮųęčĮø(j©®ng)║▄ļy╩ŪĪ░╠įČČ┐ņĪ▒Ą─ī”(du©¼)╩ųĪŻļm╚╗į┌2020─Ļļp╩«ę╗Ż¼─ó╣ĮĮųŅ^▓┐ų„▓źĪ░ąĪ╠ą─Ī▒ę╗Č╚═Ļ│╔┴╦å╬ł÷(ch©Żng)ĦžøGMV2.74ā|Ą─│╔┐ā(j©®)ĪŻĄ½┤╦Ž¹▒╦ķL(zh©Żng)Ą─┴„┴┐▓╗öÓ└Łķ_▓ŅŠÓŻ¼─ó╣ĮĮųĄ─Ħžø│╔┐ā(j©®)┤╦║¾į┘ļy┌s╔Ž╠įČČ┐ņĄ╚ŲĮ┼_(t©ói)ĪŻ

į┌ūŅą┬Ą─žö(c©ói)ł¾(b©żo)ųąŻ¼ļm╚╗ęĢŅlų▒▓źŽÓĻP(gu©Īn)GMV╚įš╝ō■(j©┤)─ó╣ĮĮų┐éGMVĄ─95.6%Ż¼Ą½Į╗ęūŅ~āH╩Ż27.03ā|į¬Ż¼═¼▒╚▒®Ą°45.6%ĪŻ

┐┤üĒŻ¼Ī░All inų▒▓źļŖ╔╠Ī▒Ą──ó╣ĮĮųŻ¼▀xÕe(cu©░)┴╦Š╚├³╦ÄĪŻ

ų▒▓źÄ¦žø▓╗╩Ū╚f─▄ĮŌ╦Ä

╚ńĮ±į┘ųžą┬īÅęĢ─ó╣ĮĮųĄ─ų▒▓źśI(y©©)äš(w©┤)Ż¼Ųõųąļ[▓žĄ─å¢Ņ}▓ó▓╗╔┘ĪŻ

Ųõę╗Ż¼┴„┴┐▓╗ē“ĪŻ░¼╚ųĖöĄ(sh©┤)’@╩ŠŻ¼─ó╣ĮĮųĄ─į┬╗Ņ─┐Ū░į┌200╚fū¾ėęŻ¼ŪęŽ┬╗¼┌ģä▌(sh©¼)├„’@ĪŻū„×ķī”(du©¼)▒╚Ż¼═¼ī┘┘Å(g©░u)╬’ĘųŽĒŅÉļŖ╔╠ŲĮ┼_(t©ói)Ą─Ī░╩▓├┤ųĄĄ├┘IĪ▒Ż¼Ųõį┬╗Ņ▀Ć─▄▀_(d©ó)ĄĮ832╚fū¾ėęĪŻ

Ż©öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║░¼╚ųĖöĄ(sh©┤)Ż®

Č°į┌ų▒▓źļŖ╔╠ąąśI(y©©)Ż¼┴„┴┐┐╔ų^╩Ūę╗ŪąĮ╗ęūĄ─Ė∙╗∙ĪŻāHæ{200╚fį┬╗ŅŻ¼╝┤╩╣─ó╣ĮĮųė├æ¶Ą─Ž¹┘M(f©©i)─▄┴”į┘Ė▀Īó┐═å╬ār(ji©ż)į┘Ė▀Ż¼ę▓║▄ļyÅøča(b©│)õN┴┐Ą─▓ŅŠÓĪŻ

ŲõČ■Ż¼ø]ėąār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)ĪŻļm╚╗ų▒▓źļŖ╔╠░l(f©Ī)š╣ų┴Į±Ż¼ār(ji©ż)Ė±ęč▓╗į┘╩ŪøQČ©ę“╦žĪŻĄ½─ó╣ĮĮųį┌▒Š╔Ē┴„┴┐ģTĘ”Ą─ŪķørŽ┬Ż¼╚ń╣¹▀Ćø]ėąār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)Ż¼Š═║▄ļy╬³ę²ĄĮŽ¹┘M(f©©i)š▀┴╦ĪŻ

╚ńĮ±Ą─Ž¹┘M(f©©i)š▀Č╝┴Ģ(x©¬)æTė┌ČÓŲĮ┼_(t©ói)▒╚ār(ji©ż)Ż¼╝┤╩╣╩Ūų▒▓ź▀@éĆ(g©©)ųvŠ┐Ī░ø_äė(d©░ng)Ž¹┘M(f©©i)Ī▒Ą─ł÷(ch©Żng)Š░Ż¼ė├æ¶ę▓ųØuķ_╩╝┌ģė┌└õņoŻ¼┴¶éĆ(g©©)Ī░ą─č█Ī▒ĪŻī¦(d©Żo)┘Å(g©░u)ļŖ╔╠│÷╔·Ą──ó╣ĮĮų▒Šæ¬(y©®ng)įō╔ŅųO▀@éĆ(g©©)Ą└└ĒŻ¼┐╔Å─ĮY(ji©”)╣¹üĒ┐┤Ż¼─ó╣ĮĮųī”(du©¼)ė┌ār(ji©ż)Ė±Ą─šŲ┐ž’@Ą├║▄¤o┴”ĪŻ

Ųõ╚²Ż¼╚▒Ę”¬Ü(d©▓)╠žĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ╚ń╣¹šf┴„┴┐║═ār(ji©ż)Ė±Ą─┬õ║¾Ż¼▀Ć─▄Üwę“ė┌═Ō▓┐Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼─Ū├┤▀t▀t╬┤─▄ą╬│╔ūį╔ĒĄ─ūo(h©┤)│Ū║ėŻ¼ät╩Ū─ó╣ĮĮųūį╔ĒĄ─å¢Ņ}┴╦ĪŻ

╔Ē×ķ┤╣ų▒ļŖ╔╠ŲĮ┼_(t©ói)Ż¼─ó╣ĮĮųį┌ų▒▓źļŖ╔╠ŅI(l©½ng)ė“▒Š┐╔ęįū▀īŻśI(y©©)╗»┬ĘŠĆŻ¼Ž“ė├æ¶╠ß╣®ūŅīŻśI(y©©)Ą─Į©ūhĪŻ▒╚╚ń═Č╚ļ┘YĮė├ė┌ę²▀M(j©¼n)║═┼ÓB(y©Żng)ėąīŻśI(y©©)─▄┴”Ą─ų„▓źŻ¼ęįĖ╔žøā╚(n©©i)╚▌╬³ę²Ž¹┘M(f©©i)š▀ĪŻĄ½─ó╣ĮĮų╠½▀^├įą┼KOLĄ─ū„ė├Ż¼ęįų┴ė┌▓╗Ą├▓╗├µ┼Rė├æ¶ųØu┴„╩¦Ą─ĮY(ji©”)ŠųĪŻ

«ö(d©Īng)│§Ą──ó╣ĮĮųŻ¼▀xō±┐┐Ī░All inų▒▓źļŖ╔╠Ī▒ūįŠ╚Ż¼▀@ŲõīŹ(sh©¬)¤o┐╔║±ĘŪĪŻĄ½ę╗╬ČĄžĖ·’L(f©źng)Ż¼ģs║÷ęĢ┴╦║╦ą─Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”å¢Ņ}Ż¼▀@Š═╩Ū─ó╣ĮĮųėąŪĘ┐╝æ]Ą─ĄžĘĮĪŻ

Ž±─ó╣ĮĮųę╗śėŲ¾łD┐┐ų▒▓źūįŠ╚Ą─ŲĘ┼ŲĪóŲĮ┼_(t©ói)▀Ćėą║▄ČÓĪŻ▒╚╚ńą┬¢|ĘĮ║═ę╗▒Ŗ└Ž┼Ųć°(gu©«)žøŻ¼╦³éāę└┐┐ų▒▓źļŖ╔╠šę┴╦ą┬Ą─į÷ķL(zh©Żng)³c(di©Żn)ĪŻ

Č°╦³éā│╔╣”Ą─įŁę“ę▓║▄║å(ji©Żn)å╬Ż║šęĄĮ┴╦Ī░Ąž└¹Ī▒ĪŻį┌ČČ궥╚ā╚(n©©i)╚▌ŲĮ┼_(t©ói)Ż¼┴„┴┐Ą─å¢Ņ}ų┴╔┘ęčĮø(j©®ng)ĮŌøQ┴╦Ż¼╩ŻŽ┬Ą─Š═╩Ūė├╩▓├┤╚ź╬³ę²Ž¹┘M(f©©i)š▀ĪŻ

Ž±╩Ū¢|ĘĮšń▀xę└┐┐?j©®)?n©©i)╚▌Īó└Ž┼Ųć°(gu©«)žøéāę└┐┐ŪķæčŻ¼į┘═©▀^ų▒▓źķg└ŁĮ³┼cŽ¹┘M(f©©i)š▀Ą─ŠÓļxŻ¼ūī╩ął÷(ch©Żng)øQČ©╔·«a(ch©Żn)ĪŻ

įćŽļę╗Ž┬Ż¼╚ń╣¹«ö(d©Īng)│§ėß├¶║ķøQČ©į┌ą┬¢|ĘĮApp╔Žų▒▓źÄ¦žøŻ¼▀Ć─▄ėąĮ±╠ņĄ─│╔┐ā(j©®)å߯┐║┴▓╗┐õÅłĄžšfŻ¼Ī░▀xō±Ī▒ėąĢr(sh©¬)║“▒╚Ī░┼¼┴”Ī▒Ė³╝ėųžę¬ĪŻ

Ž±─ó╣ĮĮųę╗śė▀xō±į┌ūį╝║Ą─ļŖ╔╠ŲĮ┼_(t©ói)ū÷ų▒▓źĄ─ę▓║▄ČÓŻ¼Ą½╗∙▒ŠČ╝╩ŪÅŖ(qi©óng)š{(di©żo)ų▒▓źļŖ╔╠Ą─╣żŠ▀ī┘ąįĪŻ▒╚╚ńŠ®¢|ĪóŲ┤ČÓČÓŻ¼╦³éāĖ³╝ėūóųž═©▀^ų▒▓źĄ─ą╬╩Į×ķė├æ¶ųvĮŌ«a(ch©Żn)ŲĘ╝Ü(x©¼)╣Ø(ji©”)ĪŻČ°▀xō±Ī░All inĪ▒Ą─Ż¼ų┴Į±▀Ćø]ėą│╔╣”ŲŲŠųš▀ĪŻ

▒╚╚ń╚ź─Ļ─ĻĄūŻ¼ć°(gu©«)├└ą¹▓╝╚½ć°(gu©«)ķTĄĻ▐D(zhu©Żn)ą═ų▒▓źŻ¼ų▒▓źŲĮ┼_(t©ói)š²╩ŪŲõĪ░šµ┐ņśĘĪ▒AppŻ©¼F(xi©żn)ęčĖ³├¹ć°(gu©«)├└Ż®ĪŻć°(gu©«)├└ļŖŲ„ČŁ╩┬ķL(zh©Żng)³SąŃ║ńĖ³╩Ūų▒čįŻ║Ī░ų▒▓źīó╩Ū╬┤üĒ═Ųäė(d©░ng)╬ęéā░l(f©Ī)š╣Ą─ųžę¬░l(f©Ī)┴”ĘĮŽ“ĪŻĪ▒╚╗Č°╚²éĆ(g©©)ČÓį┬▀^╚źŻ¼ć°(gu©«)├└į┌ų▒▓źļŖ╔╠ŅI(l©½ng)ė“╚į╬┤ĘŁ│÷└╦╗©ĪŻ

▀^╚źÄū─ĻŻ¼ų▒▓źļŖ╔╠Ą─Ę▒śsĮo║▄ČÓ╚╦ĦüĒ┴╦├ż─┐Ą─ą┼ą─ĪŻęį×ķæ{ĮĶų▒▓źŻ¼╚╬║╬╚╦Īó╚╬║╬Ų¾śI(y©©)Č╝─▄¢|╔Įį┘ŲĪŻ

╚╗Č°╦¹éāø]┐╝æ]ĄĮĄ─╩ŪŻ¼ų▒▓źķgāHāH╩Ūę╗éĆ(g©©)┤░┐┌Īóę╗éĆ(g©©)╣żŠ▀Ż¼į┌ī”(du©¼)Ą─╚╦╩ų╔Ž▓┼─▄░l(f©Ī)ō]│÷šµš²Ą─ār(ji©ż)ųĄĪŻŽÓ▒╚─Ūą®╦∙ų^Ą─’L(f©źng)┐┌Ż¼▀m║Žūį╝║Ą─▓┼╩ŪūŅ║├Ą─ĪŻ

ų▒▓źÄ¦žøÅ─üĒČ╝▓╗╩Ū╚f─▄ĮŌ╦ÄŻ¼├ż─┐│ń░▌┐╔ęįą▌ęėĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║