╚š▒ŠūŅ┼Żš█┐█ĄĻ╠Ų╝¬įXĄ┬Ą─24ĮM║╦ą─öĄ(sh©┤)ō■(j©┤)

üĒį┤/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/╠ņ╩╣×│└Ž═¶

╚š▒Š┬■ķLĄ─Ī░╩¦╚źĄ─20─ĻĪ▒ųąŻ¼┼▄│÷┴╦ę╗┼·╩«▒Č╣╔ĪŻā×(y©Łu)ę┬ÄņŻ©1984Ż®Īó¤oėĪ┴╝ŲĘŻ©1980Ż®Īó7-11Īó╚½╝ęĪó░▓┤©ļŖÖC(j©®)Īóųą═ŌųŲ╦ÄĄ╚Ż¼╠Ų╝¬įXĄ┬ę▓ī┘Ųõę╗ĪŻ

╠Ų╝¬įXĄ┬į┤ė┌1989─ĻŻ╗ķTĄĻ700Ż½Ż¼õN╩█Ņ~Į³Ū¦ā|╚╦├±Ä┼Ż¼╚š▒Š┴Ń╩█TOP4Ż╗Į³10─ĻõN╩█Ņ~─Ļ╗»į÷ķL13%Ż¼ā¶└¹ØÖ─Ļ╗»į÷ķL11.7%Ż╗ŠC║Ž├½└¹┬╩30%Ż¼ĀIśI(y©©)└¹ØÖ┬╩6%Ż¼ā¶└¹┬╩3.2%Ż╗┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)58╠ņŻ╗1000-10000ĘĮ┤¾ĄĻŻ¼SKU4-10╚fŻ¼╬▓žøš╝▒╚30%Ż¼ūįėąŲĘ┼ŲõN╩█š╝▒╚14%ĪŁĪŁ

¼F(xi©żn)į┌ėąÄūéĆ(g©©)ė^▓ņęĢĮŪŻ║

1Īóę╗éĆ(g©©)╔ńĢ■Ą─ĻÄ├µ║═Ļ¢├µĪŻ

åó│ą┘Y▒Šėą▀^ę╗Č╬Ė╗ėąČ┤▓ņ┴”Ą─ė^▓ņŻ║Ī░ūźūĪ┴╦į÷┴┐Ģr(sh©¬)┤·Ž“┤µ┴┐Ģr(sh©¬)┤·▐D(zhu©Żn)ęŲŽ┬Ą─ūā┴┐ĪŁĪŁ╦³Š═╩Ū╚š▒Š┴Ń╩█ąąśI(y©©)Ą─Ī«ė░ūėĪ»Ż¼Ļ¢├µįĮ┤¾Ż¼ĻÄ├µę▓Š═įĮ┤¾ĪŻĪ▒

2Īóų┴╔┘│Ł┴╦╚²éĆ(g©©)ĄūŻ║╬▓žøĪó╬▓▒PŻ©é„Įy(t©»ng)┴Ń╩█ØóöĪ“v│÷Ą─ā×(y©Łu)┘|(zh©¼)ĄžČ╬╬’śI(y©©)Ż®ĪóŽ┬ąąų▄Ų┌Ą─ą─└Ēča(b©│)āöĪŻ

Ą┌╚²éĆ(g©©)Ąū╩Ū╩▓├┤Ż┐éĆ(g©©)╚╦Ą─ę╗³c(di©Żn)Ėąė|Ż║į┌╚š▒Š╔ńĢ■Ż¼ų╚ą“Īó╝o(j©¼)┬╔Īó║å╝sĪó╣襣ĪóśOų┬ĪŁĪŁČ°╠Ų╝¬įXĄ┬į┌▀@éĆ(g©©)┬■ķLĄ─Ž┬ąąų▄Ų┌Ż¼ĀIįņ┴╦ę╗éĆ(g©©)Ą═│╔▒ŠīŹ(sh©¬)¼F(xi©żn)ą─└Ēča(b©│)āö?sh©┤)─┘Å╬’┐šķgŻ║śO┤¾Ą─žSĖ╗Č╚ĪóüyįŃįŃĪóĄ═ār(ji©ż)ĪóĪ░¾@▓╗¾@Ž▓/ęŌ▓╗ęŌ═ŌĪ▒ĪŁĪŁ

ŽÓ▌^üå±R▀dĪó░ó└’Ī󊮢|Īó├└łF(tu©ón)ų«ŅÉŽÓī”ÅŖ(qi©óng)─┐Ą─ąįĄ─┘Å╬’ł÷Š░üĒšfŻ¼╣õ╠Ų╝¬įXĄ┬Ż¼╩ŪʱĖ³ĮėĮ³ė┌Į±╠ņ╚╦éā┤®╦¾ė┌ČČę¶ų▒▓źķgĪó╦óęĢŅl╠¢Ą─Ėą╩▄Ż┐

3Īó═┌Š“▓óĘ┼┤¾ę╗ĘNąĶŪ¾Ż¼├■╦„│÷ę╗ĘNĮŌĘ©Ż¼Å─Č°Šų▓┐ī”ø_▄øš█┐█─Ż╩Į▒Š╔ĒĄ─═┤³c(di©Żn)ĪŻ

äō(chu©żng)╩╝╚╦░▓╠’┬ĪĘ“įńį┌2003─Ļėą▀^ę╗Č╬įÆŻ║Ī░▄øš█┐█Ą─╚§³c(di©Żn)į┌ė┌╣®Įo▓╗ĘĆ(w©¦n)Č©Ż¼Ž¹┘M(f©©i)š▀üĒĄ─Ģr(sh©¬)║“▓╗ę╗Č©─▄šęĄĮūį╝║Žļ┘IĄ─¢|╬„ĪŻĄ½╩Ū╬ęéā═©▀^µiČ©ę╣ķgĮø(j©®ng)Ø·(j©¼)Ž¹┘M(f©©i)š▀ĪŻ╦¹éāĄ─ąĶŪ¾▓╗╩Ūėą─┐Ą─ąįĄ─Å═(f©┤)┘ÅŻ¼Č°╩Ū═©▀^╠ĮīÜ╩Į¾w“×(y©żn)īżšę┤╠╝ż║═ą┬§rĖąĪŻ╬ęéāĀIįņ▀@śėĄ─┐šķgŻ¼Ę┤Č°├┐┤╬üĒČ╝─▄┐┤ĄĮ▓╗═¼Ą─ą┬§rĖąĪŻųØuĄžŻ¼Š═ėąŽ¹┘M(f©©i)š▀šJ(r©©n)×ķ╬ęéā╩Ūę╗éĆ(g©©)┐╔ęį░l(f©Ī)¼F(xi©żn)ą┬¢|╬„Ą─Ū■Ą└Ż¼▀@┤╬ėąĄ─╔╠ŲĘŻ¼Ž┬┤╬üĒ▓╗ę╗Č©ėąĪŻĪ▒

Ą½ę▓āHī┘Šų▓┐ī”ø_ĪŻ╠Ų╝¬įXĄ┬▀h(yu©Żn)▀h(yu©Żn)ø]ėą─Ū├┤Ī░įŁĮ╠ų╝ų„┴xĪ▒Ż¼ę▓▓╗┤¾ŽÓą┼æ(zh©żn)┬įīė├µĄ─ę╗ä┌ė└ę▌ĪŻ

2007Īó2018─ĻŻ¼ā╔┤╬┤¾┼e▓ó┘Åé„Įy(t©»ng)╔╠│¼Ż¼Å─įńŲ┌│╔▒Šā×(y©Łu)Ž╚Ą─┤╬╝ē╬’śI(y©©)*ŲĘŅÉśŗ(g©░u)│╔ųž╚šļsČ°▌p╩│ŲĘŻ©ų▄▐D(zhu©Żn)┬╩▓╗Ė▀Ż®Ż¼Ž“Ė▀Ņl╔╠ŲĘŻ©╠ß╔²╩│ŲĘš╝▒╚Ż®*║├╬╗ų├▐D(zhu©Żn)Ż¼ŲõīŹ(sh©¬)┘|(zh©¼)╩Ū─┐ś╦(bi©Īo)ė├æ¶╚║¾w╝░Ųõ║╦ą─ār(ji©ż)ųĄę▓Č╝Ė·ų°░l(f©Ī)╔·┴╦ūā╗»Ż¼Ė³Ų½ųž╝ę═ź╚║¾wŻ¼┼«ąįė├涚╝▒╚Å─40%╠ß╔²ų┴70%Ż½Ż╗

į┘┐┤ūŅĮ³Äū─ĻĄ─│÷║ŻŻ¼╩│ŲĘŅÉš╝▒╚ų▒ĮėĖ╔ĄĮ80%Ż½Ż¼║═▒Š═┴ĄĻą═Ą─Č©╬╗ęčĮø(j©®ng)╩Ūā╔┤a╩┬┴╦ĪŻ

4Īó╚š▒Š╬─╗»ųąĄ─śOų┬Ż¼ČÓČÓ╔┘╔┘ę▓╩Ū▒╗Łh(hu©ón)Š│▒Ų│÷üĒĄ─ĪŻĪ░╚š▒Š╩ął÷╩Ū╩└Įń╔ŽĖéĀÄūŅ╝ż┴ęĄ─╝t║ŻĪŻ═©žøŠo┐sęčĮø(j©®ng)│╔×ķę╗ĘN│ŻæB(t©żi)Ż¼Ž¹┘M(f©©i)š▀ĘŪ│Ż╠¶╠▐Ż¼Č°ļSų°│÷╔·┬╩Ą─Ž┬ĮĄ║═╚╦┐┌└Ž²g╗»Ż¼╩ął÷┐šķgš²į┌┐sąĪĪŻ▀@└’ø]ėą┌A╝ęĪŻĪ▒¤o╣ų║§Ż¼░▓╠’┬ĪĘ“?q©▒)ó│÷║ŻęĢū„Ī░ę¬═Ļ│╔Ą─ūŅ║¾ę╗éĆ(g©©)╔ńĢ■╩╣├³Ī▒ĪŻ

ę╗Īó║╦ą─öĄ(sh©┤)ō■(j©┤)

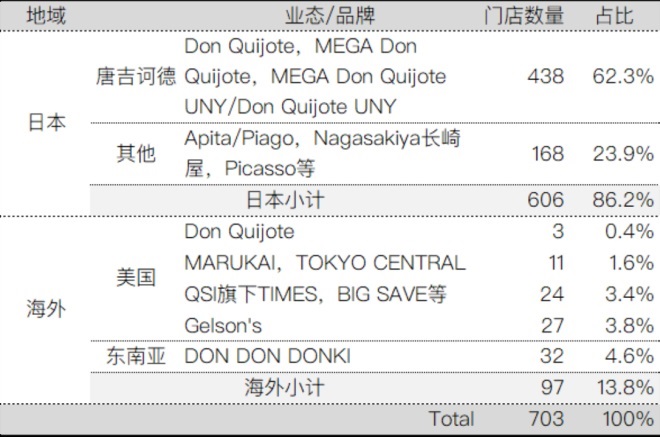

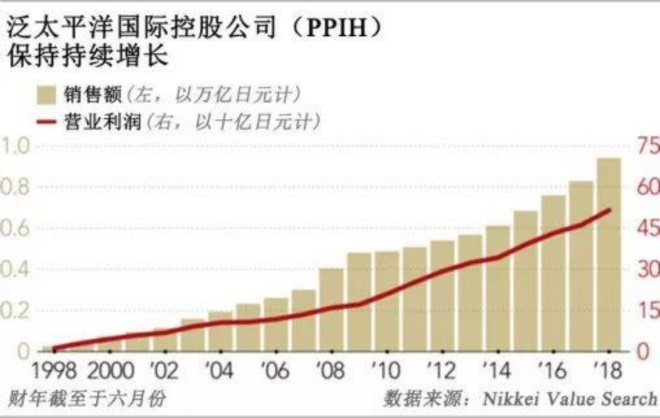

1Īó2019─ĻŻ¼╠Ų╝¬įXĄ┬┐ž╣╔╝»łF(tu©ón)Ė³├¹×ķPPIHŻ©Pan Pacific International HoldingsŻ¼Ę║╠½ŲĮč¾ć°ļH┐ž╣╔Ż®Ż¼Įžų┴2022─ĻĄūŻ¼PPIHį┌╚š▒ŠĪó├└ć°║═¢|─ŽüåŻ¼ōĒėą│¼▀^700╝ęķTĄĻĪŻŲõųą╚š▒Š│¼▀^600╝ęŻ¼╠Ų╝¬įXĄ┬š█┐█ĄĻ│¼▀^400╝ęĪŻ

2Īó2019─ĻŻ¼PPIH│╔×ķ╚š▒ŠĄ┌╦─┤¾┴Ń╩█╝»łF(tu©ón)ĪŻ

āH┤╬ė┌AEONė└═·ĪóSeven&iŻ©7-11▒Ń└¹ĄĻ─Ė╣½╦ŠŻ®ĪóFast RetailingčĖõNŻ©Uniqloā×(y©Łu)ę┬Äņ─Ė╣½╦ŠŻ®ĪŻ

3Īóų┴2022žö(c©ói)─ĻŻ¼PPIHõN╩█Ņ~18313ā|╚šį¬Ż©š█║Ž╚╦├±Ä┼920ā|į¬ū¾ė꯮ĪŻ

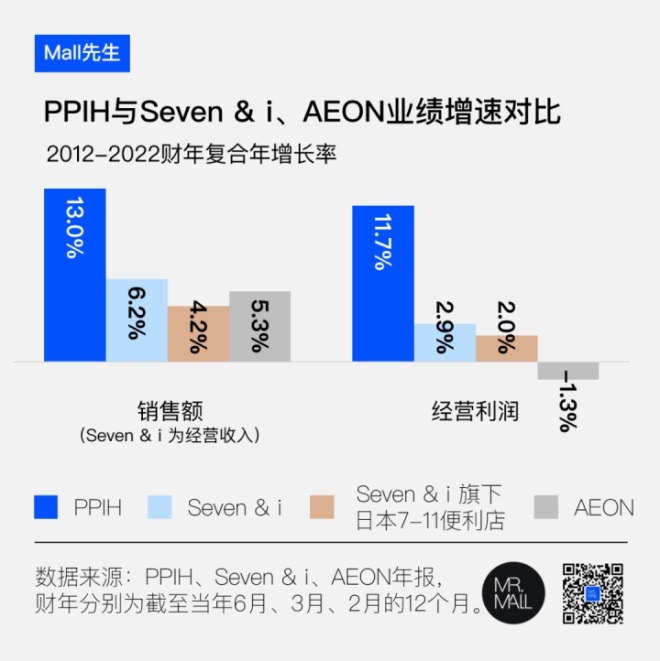

▀B└m(x©┤)33─ĻīŹ(sh©¬)¼F(xi©żn)õN╩█Ņ~┼cĮø(j©®ng)ĀI└¹ØÖļpį÷ķLĪŻĮ³10─Ļ▀@ā╔ĒŚ(xi©żng)öĄ(sh©┤)ō■(j©┤)Ą─Å═(f©┤)║Žį÷ķL┬╩Ż¼Ęųäe×ķ13%║═11.7%ĪŻ’@ų°ŅI(l©½ng)Ž╚ė┌Ųõ╦³╝»łF(tu©ón)ĪŻ

4Īó2022žö(c©ói)─ĻŻ¼PPIHį┌├└ć°Ą─õN╩█Ņ~īóĮ³2000ā|╚šį¬Ż¼¢|─ŽüåīóĮ³700ā|╚šį¬ĪŻš╝š¹¾wõN╩█Ņ~Į³15%ĪŻ

5ĪóŠC║Ž├½└¹┬╩į┌30%ęįā╚(n©©i)Ż¼ŠC║ŽĀIśI(y©©)└¹ØÖ┬╩6%ū¾ėęŻ¼ā¶└¹┬╩3.2%ĪŻ

Č■ĪóĢr(sh©¬)┤·

6Īó╩▓├┤śėĄ─ĮY(ji©”)śŗ(g©░u)ąįŁh(hu©ón)Š│ūā╗»įņŠ═┴╦╠Ų╝¬įXĄ┬Ż┐

╠Ų╝¬įXĄ┬│╔┴óė┌1989─ĻĄ─┼▌─ŁĮø(j©®ng)Ø·(j©¼)ŲŲ£ńĄ─Ū░Ž”ĪŻ╦³Ą─│╔ķLĮĶų·┴╦╚š▒ŠĮø(j©®ng)Ø·(j©¼)┼▌─Ł║¾Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)Ž┬ĮĄŻ¼Ž¹┘M(f©©i)š▀ār(ji©ż)Ė±├¶ĖąČ╚Ą─Ģr(sh©¬)┤·┌ģä▌ĪŻĖ³£╩(zh©│n)┤_ĄžšfŻ¼╠Ų╝¬įXĄ┬ūźūĪ┴╦į÷┴┐Ģr(sh©¬)┤·Ž“┤µ┴┐Ģr(sh©¬)┤·▐D(zhu©Żn)ęŲŽ┬Ą─ūā┴┐ĪŻ

▀@ą®ūā┴┐Ęųäe╩ŪŻ║

a.ą┬╔╠ŲĘöĄ(sh©┤)┴┐Ą─▒¼░l(f©Ī)Ż╗

b.ą┼Žó▒¼░l(f©Ī)║═«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌Ą─┐sČ╠ĪŻ

c.▒Ń└¹ĄĻŪ■Ą└Ą─┼dŲŻ¼ōī┐ė╬╗įĮüĒįĮļyĪŻ

▒Ń└¹ĄĻŪ■Ą└╩Ūą┬ŲĘ£yįćŲĮ┼_ĪŻō■(j©┤)įŁ╚½╝ęĖ▀╣▄ĮķĮBŻ¼100éĆ(g©©)ą┬«a(ch©Żn)ŲĘųą─▄╗ŅĄĮŽ┬ę╗─ĻĄ─ų╗ėą3éĆ(g©©)ĪŻ┴Ń╩│ŲĘŅÉ├┐ų▄Ģ■╔Žą┬20éĆ(g©©)SKUŻ¼╚ń╣¹õN╩█▓╗▀_(d©ó)ŅA(y©┤)Ų┌Ż¼▒Ń└¹ĄĻĢ■į┌1~2ų▄ā╚(n©©i)īóŲõŽ┬╝▄ĪŻ▀@ą®Ž┬╝▄Ą─ŲĘŅÉČ╝╚ź──└’┴╦Ż┐╠Ų╝¬įXĄ┬Š═╩Ū╦¹éāĄ─│÷┐┌ĪŻ

ų„┴„Ū■Ą└╔Žą┬įĮČÓŻ¼š¹éĆ(g©©)╔ńĢ■Ą─╬▓žøę▓Š═įĮČÓŻ¼╬▓žøįĮČÓŻ¼š█┐█ĄĻĄ─╣®Įoę▓Š═įĮČÓĪŻ╠Ų╝¬įXĄ┬Š═╩Ū╗∙ė┌╚š▒Š┴Ń╩█Ą─╠ž³c(di©Żn)Ž┬šQ╔·Ą─Ų¾śI(y©©)ĪŻ

╦³Š═╩Ū╚š▒Š┴Ń╩█ąąśI(y©©)Ą─Ī░ė░ūėĪ▒Ż¼Ļ¢├µįĮ┤¾Ż¼ĻÄ├µę▓Š═įĮ┤¾ĪŻ

7Īó═¼Ģr(sh©¬)┤·Ą─š█┐█ĄĻ═µ╝ęéā?y©Łu)ķ║╬╬┤─▄│╔╣”Ż?/strong>

╚š▒Š┴Ń╩█ąąśI(y©©)Å─80─Ļ┤·ķ_╩╝ę╗ų▒ī”š█┐█ĄĻśI(y©©)æB(t©żi)«a(ch©Żn)╔·ų°ØŌ║±┼d╚żŻ¼Ė„╝ęČ╝ĘeśO╠Į╦„┤“įņ╚š▒Š░µ├„ąŪš█┐█ĄĻĄ─ÖC(j©®)Ģ■ĪŻ

▀@ą®Ų¾śI(y©©)┐╔ęį▒╗┤¾ų┬Ęų×ķė▓š█┐█║═▄øš█┐█Ą─ā╔ĘN─Ż╩ĮŻ║

ė▓š█┐█ŅÉ╦Ųė┌├└ć°š█┐█ĄĻ─Ż╩ĮŻ¼═©▀^£p╔┘SKU║═▀\(y©┤n)ĀI│╔▒ŠŻ¼┤ŅĮ©┤╣ų▒╣®æ¬(y©®ng)Ż¼═Ų│÷Private BrandŻ¼Å─Č°ĮĄĄ═Ū■Ą└Ą─┴Ń╩█ār(ji©ż)ĪŻ

▄øš█┐█ät╩Ū═©▀^õN╩█╬▓žøĪóē║ŽõžøĪóĮ╚┌Ąųč║ŲĘŻ¼ęį«a(ch©Żn)ŲĘ▒Š╔Ē▓╗ūŃ×ķė╔Ż¼īŹ(sh©¬)¼F(xi©żn)│¼Ą═ār(ji©ż)Ė±Ż¼½@Ą├Ą┌ę╗┼·┐═┴„ĪŻ

*ė▓š█┐█Ą─ĖéĀÄī”╩ųŻ║┤¾śsĪó╬ųĀ¢¼öĪó╝ęśĘĖŻ

╚š▒Š┴Ń╩█ų«═§┤¾śs╝»łF(tu©ón)Ż¼ĒöĘÕĢr(sh©¬)Ų┌╩š╚ļ▀_(d©ó)3000ā|╚╦├±Ä┼ĪŻ

äō(chu©żng)╩╝╚╦ųąā╚(n©©i)╣”╩Ū├└ć°┴Ń╩█─Ż╩ĮĄ─ūĘ┼§š▀ĪŻ╦¹šJ(r©©n)×ķ├└ć°░l(f©Ī)╔·Ą─Ż¼╚š▒Šę▓Ģ■░l(f©Ī)╔·ĪŻę“┤╦į┌70─Ļ┤·▒Ńķ_╩╝Ž┬ūóš█┐█ĄĻ┘ÉĄ└Ż¼║═Kmart║Žū„│╔┴ó┴╦DmartĪóī”ś╦(bi©Īo)Costco│╔┴ó┴╦Kou'sĪóī”ś╦(bi©Īo)╬ųĀ¢¼ö│╔┴ó┴╦HypermartĪóī”ś╦(bi©Īo)Aldi│╔┴ó┴╦BIG-AĪŻĄ½ęį╔Ž╦∙ėąśI(y©©)æB(t©żi)Č╝ŽÓ└^╩¦öĪĪŻ

╩¦öĪėąęįŽ┬Äū³c(di©Żn)įŁę“Ż©Ž¹┘M(f©©i)ųąĄ─╬─╗»║═╔ńĢ■ī┘ąįŻ╗«a(ch©Żn)─▄/┤╣ų▒╣®æ¬(y©®ng)Ż®Ż║

Ż©1Ż®Ž¹┘M(f©©i)▓╗āH╩Ū┘I¢|╬„Ż¼▀Ć╩ŪŖ╩śĘĪŻ

ė▓š█┐█×ķ┴╦ĮĄĄ═│╔▒Š═∙═∙Ā▐╔³┴╦┘Å╬’¾w“×(y©żn)ĪŻūī┘Å╬’▀^│╠ūāĄ├┐▌į’ĪŻ

Ż©2Ż®┘I¢|╬„ę¬Ī░žø┘IČÓ╝ęĪ▒ĪŻ

╚š▒Š│Ū╩ą├▄╝»Č╚Ė▀Ż¼Ū■Ą└║═Ū■Ą└ų«ķgŠÓļxĮ³Ż¼ę“┤╦Ž¹┘M(f©©i)š▀ęŲäė│╔▒ŠĄ═ĪŻŽ¹┘M(f©©i)š▀B(y©Żng)│╔┴╦Ī░žø┘IČÓ╝ęĪ▒Ą─┴Ģ(x©¬)æTĪŻČ°ė▓š█┐█─Ż╩Į═∙═∙ŽŻ═¹Ž¹┘M(f©©i)š▀ę╗šŠ╩Į┘Å╬’ĪŻ▀@║═╚š▒ŠŽ¹┘M(f©©i)┴Ģ(x©¬)æT▓ó▓╗Ųź┼õĪŻ

Ż©3Ż®«a(ch©Żn)─▄▓╗ūŃŻ¼ļyęįīŹ(sh©¬)¼F(xi©żn)┤╣ų▒╣®æ¬(y©®ng)ĪŻ

ė▓š█┐█Ą─ųžę¬ę╗³c(di©Żn)į┌ė┌═Ų│÷ūįėąŲĘ┼Ų(Private Brands)ĪŻĄ½╚š▒ŠĄ─╔·«a(ch©Żn)└¹ė├┬╩│Ż─Ļ╠Äė┌▓╗ūŃĄ─ĀŅæB(t©żi)ĪŻ╔·«a(ch©Żn)ÅS╝ęāHĢ■į┌Š░ÜŌŽ┬╗¼Ų┌ĮėŪ■Ą└Ą─ėåå╬Ż¼ę╗Ą®Š░ÜŌÅ═(f©┤)╠K▒ŃĢ■Š▄Į^╔·«a(ch©Żn)├½└¹▀^Ą═Ą─ūįėąŲĘ┼Ų(Private Brands)ėåå╬ĪŻ

2000─Ļ║¾Ż¼ėóć°Ą─TescoĪóĘ©ć°Ą─╝ęśĘĖŻ╝Ŗ╝Ŗ▀M(j©¼n)╚ļ╚š▒Š╩ął÷═Ų▀M(j©¼n)š█┐█ĄĻ─Ż╩ĮŻ¼Ą½Č╝į┌öĄ(sh©┤)─Ļā╚(n©©i)│Ę│÷╚š▒Š╩ął÷ĪŻ

Costcoätį┌╚š▒Š½@Ą├▌^┤¾│╔╣”ĪŻCostcoø]ėąį┌╚š▒Š▀M(j©¼n)ąą▒Š═┴╗»š{(di©żo)š¹Ż¼łį(ji©Īn)│ųūį╝║Ą──Ż╩ĮĪŻūŅĮK╩Ū╚š▒ŠŽ¹┘M(f©©i)š▀Č╦īW(xu©”)Ģ■┴╦╚ń║╬╩╣ė├CostcoĪŻ

▄øš█┐█Ą─ĖéĀÄī”╩ųŻ║RogersĄ╚ĪŻ

╚š▒Š┴Ń╩█īW(xu©”)š▀õū├└┐Īę╗Ż║Ī░▄øš█┐█ę“?y©żn)ķ╣®æ?y©®ng)µ£Ą─▓╗ĘĆ(w©¦n)Č©ąįŻ¼ļyęį╣▄└Ē▀\(y©┤n)ĀIŻ¼║├┘uĄ─┐ņ╦┘╩█│÷Ż¼▓╗║├┘uĄ─Ęe╗ęŻ¼ĄĻõü╚▌ęū│╔×ķĪ«└¼╗°ČčĪ»Ż¼Ž¹┘M(f©©i)š▀▓╗ųęš\Ż¼Č╝╩Ū▀^üĒ▐Čč“├½Ż¼ĄĻõüåT╣ż╣żū„┴┐┤¾Ż¼└Ž░Õ┐╔─▄Ģ■┘Źą®ąĪÕXŻ¼Ą½Ų¾śI(y©©)ūŅ║¾āH╩ŻŽ┬ŲŻä┌ĪŻĪ▒

╚²Īó░l(f©Ī)š╣Üv│╠

8Īó1978─ĻŻ¼29ÜqĄ─░▓╠’┬ĪĘ“į┌¢|Š®äō(chu©żng)┴ó┴╦╠Ų╝¬įXĄ┬Ą─Ū░╔ĒĪ¬Ī¬Ī░ąĪ═Ą╩ął÷Ī▒Ż¼ę╗╝ę╩█┘u╬▓žøĄ─š█┐█ĄĻĪŻ

Ż©Ī░▒M╣▄┐╝╚ļ┴╦╚š▒Š╦Į┴ó├¹ąŻæcæ¬(y©®ng)┴x█ė┤¾īW(xu©”)Ę©īW(xu©”)▓┐Ż¼Ą½░▓╠’┬ĪĘ“▓óø]ėą▀xō±│╔×ķę╗éĆ(g©©)ę┬ų°╣Ō§rĄ─╔Ž░ÓūÕĪŻ─Ļ▌pĢr(sh©¬)Ż¼╦¹│┴─ńė┌┬ķīó║═ė╬æ“ÖC(j©®)Ż¼ī”¢|Š®Ą─┤¾│Ū╩ą╔·╗ŅĖąĄĮ├į├ŻĪŻĪ▒Ż®

1980─ĻŻ¼Įķ╚ļ╬▓žø┼·░l(f©Ī)Ż¼│╔┴óJUST╣½╦ŠĪŻ

1989─ĻŻ¼╚š▒Š┼▌─ŁĮø(j©®ng)Ø·(j©¼)ŲŲ£ńŪ░Ž”Ż¼╗žĄĮ┴Ń╩█Č╦Ż¼į┌¢|Š®Į╝ģ^(q©▒)ķ_│÷╩ū╝ę╠Ų╝¬įXĄ┬š█┐█ĄĻĪŻ

╦─Īó╔╠śI(y©©)─Ż╩Į

9Īó─┐ś╦(bi©Īo)ė├æ¶╚║¾wŻ©įńŲ┌20Ż║00║¾õN╩█š╝▒╚30-40%Ż®ĪŻ

įńŲ┌ĪŻ╠Ų╝¬įXĄ┬═©▀^╔Ņę╣Įø(j©®ng)Ø·(j©¼)½@Ą├┴╦ūį╝║Ą─Ž¹┘M(f©©i)╚╦╚║Ż║┤¾ČÓöĄ(sh©┤)ĄĻõüį┌═Ē╔Ž8³c(di©Żn)ęį║¾Ą─õN╩█š╝▒╚▀_(d©ó)ĄĮ30%~40%ĪŻ║▄ČÓ│Ū╩ąĄ─ĄĻõü╩Ū24ąĪĢr(sh©¬)ĀIśI(y©©)ĪŻ

ŲõŽ¹┘M(f©©i)╚╦╚║║═▒Ń└¹ĄĻĄ─Ž¹┘M(f©©i)╚╦╚║ėąĖ▀Č╚Ą─ųž║ŽĪŻĪ░▒╗š█┐█Ą─ār(ji©ż)Ė±Ī▒š²╩ŪŽÓī”ė┌▒Ń└¹ĄĻČ°čįĄ─ĪŻŽÓ▒╚Ž▓Üg▐Čč“├½Ą─┤¾ŗī║═ų„ŗDéāŻ¼▀@ą®Ž¹┘M(f©©i)š▀▒M╣▄▓ó▓╗╩Ūār(ji©ż)Ė±├¶ĖąČ╚ūŅĖ▀Ą─╚╦╚║Ż¼╠Ų╝¬įXĄ┬ę▓▓╗╩ŪūŅ▒Ńę╦Ą─Ū■Ą└Ż¼Ą½╠Ų╝¬įXĄ┬ģs│╔┴╦╦¹éāūŅŽ▓ÜgĄ─Ū■Ą└ĪŻ

╠Ų╝¬įXĄ┬Ą─ķTĄĻ─Ż╩Į║═Ž¹┘M(f©©i)╚╦╚║╠ž³c(di©Żn)Ż¼į┌Ū■Ą└╔ŽūāŽÓ£p╚§┴╦▄øš█┐█Ą─═┤³c(di©Żn)Ī¬Ī¬▓╗ĘĆ(w©¦n)Č©Ą─╣®æ¬(y©®ng)µ£ĪŻ

░▓╠’┬ĪĘ“į┌2003─ĻĄ─ę╗Ų¬▓╔įLųą╠ߥĮŻ║Ī░▄øš█┐█Ą─╚§³c(di©Żn)į┌ė┌╣®Įo▓╗ĘĆ(w©¦n)Č©Ż¼Ž¹┘M(f©©i)š▀üĒĄ─Ģr(sh©¬)║“▓╗ę╗Č©─▄šęĄĮūį╝║Žļ┘IĄ─¢|╬„ĪŻĄ½╩Ū╬ęéā═©▀^µiČ©ūĪ┴╦ę╣ķgĮø(j©®ng)Ø·(j©¼)Ž¹┘M(f©©i)š▀ĪŻ╦¹éāĄ─ąĶŪ¾▓╗╩Ūėą─┐Ą─ąįĄ─Å═(f©┤)┘ÅŻ¼Č°╩Ū═©▀^╠ĮīÜ╩Į¾w“×(y©żn)īżšę┤╠╝ż║═ą┬§rĖąĪŻ╬ęéāĀIįņ▀@śėĄ─┐šķgŻ¼Ę┤Č°├┐┤╬üĒČ╝─▄┐┤ĄĮ▓╗═¼Ą─ą┬§rĖąĪŻųØuĄžŻ¼Š═ėąŽ¹┘M(f©©i)š▀šJ(r©©n)×ķ╬ęéā╩Ūę╗éĆ(g©©)┐╔ęį░l(f©Ī)¼F(xi©żn)ą┬¢|╬„Ą─Ū■Ą└Ż¼▀@┤╬ėąĄ─╔╠ŲĘŻ¼Ž┬┤╬üĒ▓╗ę╗Č©ėąĪŻĪ▒

10ĪóĄ═ār(ji©ż)─├ĄĻ├µŻ©Ī░Įė▒P┬╩Ī▒70%Ż®ĪŻ

╠Ų╝¬įXĄ┬į┌▀xųĘ╔Ž│õĘų└¹ė├┴╦Įø(j©®ng)Ø·(j©¼)╦ź═╦ĦüĒĄ─ÖC(j©®)Ģ■Ż¼ęįĖ³Ą═Ą─┘Y▒Šų¦│÷(Capex)═žĄĻĪŻį┌Įø(j©®ng)Ø·(j©¼)Ž┬╗¼Ģr(sh©¬)Ų┌Ż¼ŠC║Ž│¼╩ąĪóļŖūė│ŪĪóĘ■čbŲĘ┼ŲĄ╚┤¾ĄĻśI(y©©)æB(t©żi)Ą─Ų¾śI(y©©)║▄ļyŠS│ų├┐éĆ(g©©)å╬ĄĻĄ─ė»└¹─▄┴”ĪŻ╠Ų╝¬įXĄ┬Ī░Įė▒PĪ▒┐š│÷Ą─╬╗ų├Ż¼ęįūŅĄ═ķ_ĄĻ│╔▒Šų▒Įė▀M(j©¼n)╚ļķ_ĄĻĪŻ┤╦ŅÉĪ░Įė▒PĪ▒Ą─ĄĻõüš╝╠Ų╝¬įXĄ┬┐éĄĻõüöĄ(sh©┤)┴┐Ą─70%ĪŻ

įŁät╔ŽŻ¼ĘŪĘ▒╚AĮųģ^(q©▒)ĄžÄ¦Ą─ĄĻõü├┐į┬ūŌĮ┤¾╝sĄ╚ė┌ĄĻõüę╗╠ņĄ─õN╩█Ņ~ĪŻ

2012-2016žö(c©ói)─ĻŲ┌ķgŻ¼╠Ų╝¬įXĄ┬░čŲõ╦¹ŠC║Ž│¼╩ąGMS║═┤¾ą═ļŖŲ„╔╠ĄĻĻP(gu©Īn)ķ]Ą─ĄĻõüųžą┬čbą▐Ż¼ķ_│÷īóĮ³100╝ęą┬ĄĻĪŻ

2018žö(c©ói)─ĻŻ¼┴Ń╩█śI(y©©)║▄ČÓŲ¾śI(y©©)Įø(j©®ng)ĀI└¦ļyŻ¼ĻP(gu©Īn)ĄĻų╣ōpŻ¼╠Ų╝¬įXĄ┬ätį┌▒╗ĖéĀÄī”╩ų“v│÷Ą─ĄĻųĘ╔Ž╝ė╦┘ķ_ĄĻĪŻ

11Īó╔╠ŲĘĮM║ŽŻ¼SKUį┌4-10╚fĪŻ

╠Ų╝¬įXĄ┬ūį╬ęČ©┴x×ķĪ░ę╗╝ęÅ─╚šė├ŲĘĄĮĖ▀╝ēŲĘ┼Ųę╗æ¬(y©®ng)ŠŃ╚½Ż¼×ķŅÖ┐═ĦüĒą┬§r┤╠╝ż┘Å╬’¾w“×(y©żn)Ą─ŠC║Žš█┐█ĄĻĪ▒ĪŻžSĖ╗Ą─╔╠ŲĘĘNŅÉŻ¼╝╚ėąå╬ār(ji©ż)▌^Ą═Ą─╩│ŲĘĪó╚šė├ŲĘŻ¼ę▓ėąå╬ār(ji©ż)▌^Ė▀Ą─ļŖŲ„Īó▀M(j©¼n)┐┌ŲĘ┼Ų╔╠ŲĘĪŻ

2018─ĻĄ─ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż║õN╩█ĮY(ji©”)śŗ(g©░u)Ż¼╩│ŲĘš╝33.1%Īó╚šė├ļsŲĘ(║¼╗»ŖyŲĘ)š╝22.1%ĪóńŖ▒ĒĄ╚Ģr(sh©¬)╔ąŲĘš╝19.1%Īó╝ęļŖųŲŲĘš╝8.3%ĪŻ┴Ēėą¾wė²/æ¶═Ōė├ŲĘĪóĘ■čbĄ╚ĪŻ

Š│═ŌķTĄĻ╚ńą┬╝ėŲ┬ĪóŽŃĖ█Ż¼╩│ŲĘš╝▒╚Ė▀▀_(d©ó)80%ĪŻ║═ć°ā╚(n©©i)Č©╬╗▓Ņ«É▌^┤¾ĪŻ

12Īóęį╬▓žøĪó╬óĶ”ŲĘ×ķ║╦ą─Ż©╬▓žøš╝▒╚30%-40%Ż®ĪŻ

▀@ą®žøŲĘŻ¼╩█ār(ji©ż)▒Ńę╦Īó│╔▒ŠĄ═Īó└¹ØÖžS║±ĪóĘNŅÉžSĖ╗ĪŻĄ½╩ŪöĄ(sh©┤)┴┐ėąŽ▐Ż¼╣®æ¬(y©®ng)▓╗ĘĆ(w©¦n)Č©Ż¼ę“┤╦ąĶę¬īó╬▓žø║═Ųš═©╔╠ŲĘ┤Ņ┼õ╩█┘uĪŻ

ĻP(gu©Īn)ė┌╬▓žøš╝▒╚Ż¼2010─ĻŪ░║¾Ż¼╠Ų╝¬įXĄ┬ī”Äņ┤µĄ─ę¬Ū¾╩Ū40%╬▓žø+60%Ųš═©╔╠ŲĘĪŻ╚ńĮ±Ż¼╬▓žøš╝▒╚ęčėą╦∙Ž┬ĮĄŻ©ėął¾(b©żo)Ą└ĘQ30%Ż®ĪŻ

13ĪóūįėąŲĘ┼ŲŻ¼11%-14%ĪŻ

2009─ĻŲŻ¼═Ų│÷Ī░¤ßŪķār(ji©ż)Ė±Ī▒ŽĄ┴ąūįėąŲĘ┼ŲĪŻ

ĄĮ2012─ĻŻ¼Ī░¤ßŪķār(ji©ż)Ė±Ī▒SKUöĄ(sh©┤)┴┐│¼▀^2000Ż¼║Ł╔w╩│ŲĘĪó╚šė├ŲĘĪóĘ■’ŚĪóļŖŲ„Ą╚ĪŻ

ūįėąŲĘ┼ŲĄ─õN╩█š╝▒╚×ķ11%Ģr(sh©¬)Ż¼├½└¹š╝▒╚16%Ż¼├½└¹┬╩╦«ŲĮĖ▀ė┌═Ō▓┐▓╔┘Å╔╠ŲĘĪŻ

2022žö(c©ói)─ĻŻ¼╠Ų╝¬įXĄ┬ūįėąŲĘ┼ŲĄ─õN╩█š╝▒╚Ż¼Å─2017žö(c©ói)─ĻĄ─11%╔Ž╔²ų┴14%ĪŻ

14ĪóČ©ār(ji©ż)ĪŻ

Ī░▀M(j©¼n)žø▒Ńę╦Ą─Ż¼═∙Ė▀ār(ji©ż)┘uŻ╗▀M(j©¼n)žø┘FĄ─Ż¼═∙Ą═ār(ji©ż)┘uĪŻĪ▒ę▓Š═╩ŪšfŻ¼ār(ji©ż)ųĄ▒╗ÅVĘ║šJ(r©©n)┐╔Ą─«a(ch©Żn)ŲĘŻ¼ę¬┘uĄ├▒╚äe╚╦▒Ńę╦ĪŻār(ji©ż)ųĄø]ėą▒╗ÅVĘ║šJ(r©©n)┐╔Ą─«a(ch©Żn)ŲĘŻ¼ę¬═┌Š“│÷Ė³Ė▀Ą─ār(ji©ż)ųĄé„▀_(d©ó)ĮoŽ¹┘M(f©©i)š▀ĪŻ

ęįĄ═ė┌╩ął÷ār(ji©ż)Ė±Ą─╔╠ŲĘüĒĮ©┴óŅÖ┐═Ėąų¬Ą─Ą═ār(ji©ż)ą╬Ž¾Ż¼╬³ę²ŅÖ┐═▀M(j©¼n)ĄĻŻ¼į┘Ħäė╬▓žøĪóūįėąŲĘ┼ŲĄ╚Ė▀├½└¹╔╠ŲĘĄ─õN╩█Ż¼üĒŲĮ║Ō┐═┴„┼c└¹ØÖĪŻ

15ĪóĄĻą═ĪŻ

ś╦(bi©Īo)£╩(zh©│n)ĄĻą═Ż║1000-3000ŲĮ├ūĄ─┐šķgŻ¼4-6╚féĆ(g©©)SKUŻ╗

MEGA╠Ų╝¬įXĄ┬Ż©2007─Ļ╩š┘ÅķLŲķ╬▌║¾Ė─įņČ°│╔ĪŻ║¾š▀į┌╚ŌŅÉ║═¶~ŅÉõN╩█╔ŽĄ─┘Yį┤║═Įø(j©®ng)“×(y©żn)Ż¼╩╣Ą├╠Ų╝¬įXĄ┬Ēś└¹ķ_═ž╔·§rŲĘŅÉŻ®Ż║├µĘe3000-10000ŲĮ├ūŻ¼4-10╚féĆ(g©©)SKUŻ©░³└©Ę■čbŻ®Ż¼Ųõ╔╠ŲĘĘNŅÉĪóĻÉ┴ąĪó┘Å╬’═©Ą└įO(sh©©)ėŗ(j©¼)Ė³Ę¹║Ž╝ę═ź┐═╚║ąĶŪ¾ĪŻ

Ż©MEGA╠Ų╝¬įXĄ┬│²┴╦ļsžø║═╚šė├ŲĘ═Ō▀ĆõN╩█╔·§rĪŻę“Č°Ż¼ęį╝ę═źŽ¹┘M(f©©i)×ķ─┐ś╦(bi©Īo)Ą─ŅÖ┐═öĄ(sh©┤)┴┐ųØuį÷╝ėĪŻį°Įø(j©®ng)╠Ų╝¬įXĄ┬Ą──ąąįŅÖ┐═š╝60ŻźŻ¼Ą½¼F(xi©żn)į┌┼«ąįŅÖ┐═š╝▒╚Ė▀▀_(d©ó)70ŻźĪŻŻ®

16Īół÷ė“/╠ĮīÜ╩Į¾w“×(y©żn)ĪŻ

Ī░╔╠ĄĻ▓╗╩ŪĪ«┘uł÷Ī»Ż¼Č°╩ŪĪ«┘Ił÷Ī»ĪŻĪ▒░▓╠’┬ĪĘ“į┌ę╗┤╬▓╔įLųą╚ń┤╦┐éĮY(ji©”)╠Ų╝¬įXĄ┬┤“įņ¬Ü(d©▓)╠žķTĄĻĘšć·Ą─├žįEĪŻģ^(q©▒)äeį┌ė┌Ż¼┘Ił÷Ą─ų„äėÖÓ(qu©ón)į┌ė┌Ž¹┘M(f©©i)š▀Č°ĘŪ╔╠╝ęŻ¼ė╔Ž¹┘M(f©©i)š▀üĒūįąą╦čīżŽļę¬┘Å┘IĄ─¢|╬„ĪŻ

├▄╝»ĻÉ┴ąŻ║ė├║Ż┴┐Ą─╔╠ŲĘ▀xō±║═ą┼Žó▐Zš©Ž¹┘M(f©©i)š▀Ż¼╚§╗»Ųõ┘Å╬’Ģr(sh©¬)Ą─└Ēąį╦╝┐╝Ż╗

äėŠĆęÄ(gu©®)äØŻ║čėķL═Ż┴¶Ģr(sh©¬)ķgŻ¼Ė▀Ą═├½└¹┤®▓ÕĻÉ┴ąÅŖ(qi©óng)╗»Ą═ār(ji©ż)ėĪŽ¾Ż╗

Ė▀├½└¹Ą═ŅlŽ¹┘M(f©©i)ŲĘča(b©│)┘NĄ═├½└¹Ė▀ŅlŽ¹┘M(f©©i)ŲĘĄ─╗ņ║Ž├½└¹─Ż╩Į╩Ū┤¾ĄĻśI(y©©)æB(t©żi)Ą─╗∙▒ŠõN╩█ĘĮĘ©ĪŻ╠Ų╝¬įXĄ┬═©▀^│¼Ą═ār(ji©ż)Ė±Õ^Č©«a(ch©Żn)ŲĘŻ¼ĮoŽ¹┘M(f©©i)š▀ĦüĒŪ■Ą└║▄▒Ńę╦Ą─ėĪŽ¾Ż¼Ą½į┌äėŠĆųą┤®▓Õų°ĻÉ┴ąųąĖ▀├½└¹Ą─╔╠ŲĘ┤╠╝żŅ~═ŌŽ¹┘M(f©©i)ĪŻ

╚╦╚║╝Ü(x©¼)ĘųŻ║═©▀^ŲĘŅÉĻÉ┴ąģ^(q©▒)Ė¶╚╦╚║Ż¼ę²ī¦(d©Żo)╚ź═∙Ī░Č©ųŲ╗»Ī▒äėŠĆŻ¼╠ß╔²ę²Ų╚╦╚║┼d╚żĄ─╔╠ŲĘ├▄Č╚Ż╗

Ėąąį╗źäėŻ║ė├╔·äėĄ─╬─░Ėś╦(bi©Īo)║×åŠąčŽ¹┘M(f©©i)š▀ī”╔╠ŲĘār(ji©ż)ųĄĄ─šJ(r©©n)ų¬Ż¼Ž±ų▒▓źę╗śėĘeśO║═Ž¹┘M(f©©i)š▀£Ž═©Ż╗

▒¼┐Ņ╦╝ŠSŻ║ų▒ė^│╩¼F(xi©żn)╔╠ŲĘų«ķgĄ─▒╚ār(ji©ż)▒╚┴┐Ż¼ę²ī¦(d©Żo)Ž¹┘M(f©©i)š▀Ą─▀xō±Ż¼Å─Č°┤“įņ▒¼ŲĘĪŻ

17Īóå╬ĄĻ─Żą═Ż©å╬ĄĻ╚šõN30-50╚fŻ¼├½└¹┬╩30%-Ż®ĪŻ

2018─ĻĄ─ę╗ĮMė^▓ņöĄ(sh©┤)ō■(j©┤)Ż║

╠Ų╝¬įXĄ┬ę╗éĆ(g©©)ĄĻ╚šŠ∙┐═┴„┴┐2480╚╦Ż¼┤¾ą═ĄĻõüåT╣ż│¼▀^20╚╦Ż¼ę╗éĆ(g©©)╚╦┤¾╝sę╗╠ņĮė┤²120╚╦Ż¼ę╗éĆ(g©©)ĄĻ╚šŠ∙õN╩█600╚f╚šį¬Ż©š█║Ž╚╦├±Ä┼30╚fŻ®Ż╗

▀\(y©┤n)ĀIMEGA╠Ų╝¬įXĄ┬Ą─ķLŲķ╬▌å╬ĄĻ╚šŠ∙õN╩█1000╚f╚šį¬Ż©š█║Ž╚╦├±Ä┼50╚fŻ®Ż╗

ŽÓ▌^Č°čįŻ¼Ģr(sh©¬)╔ą╝ęŠėĄĻę╦Ą├└¹å╬ĄĻ╚šŠ∙õN╩█300╚f╚šį¬Ż¼ā×(y©Łu)ę┬Äņå╬ĄĻ╚šŠ∙õN╩█250╚f╚šį¬ĪŻ

įŁār(ji©ż)┬╩╩╝ĮKį┌70%ęį╔ŽĪŻ├½└¹┬╩30%ęįā╚(n©©i)ĪŻ

18Īó╔ŅČ╚ĮēČ©╣®æ¬(y©®ng)╔╠ĪŻ

į┌│╔┴óĪ░JUSTĪ▒Ģr(sh©¬)Ż¼╚š▒Šėą│╔Ū¦╔Ž╚fĄ─▄øš█┐█ĄĻõüŻ║▄øš█┐█śI(y©©)æB(t©żi)Ą─ķTÖæĄ═Ż¼▀M(j©¼n)žøŠ═─▄┘uŻ¼ėą┤¾┴┐Ą─╔·ęŌ╚╦ė┐╚ļ▀@éĆ(g©©)┘ÉĄ└ĪŻ

Ą½į┌╦¹ū÷╬▓žø┼·░l(f©Ī)╔·ęŌĄ─╩«─Ļķgģs░l(f©Ī)¼F(xi©żn)Ż¼▀@ą®▄øš█┐█ĄĻõüųą¤oę╗─▄ū÷│÷ęÄ(gu©®)─Ż╗»ĪŻ

╗∙ė┌ūį╔ĒĄ─╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌Ż¼╠Ų╝¬įXĄ┬į┌įńŲ┌▒³│ųų°60%š²ęÄ(gu©®)╔╠ŲĘĪó40%╠žār(ji©ż)╔╠ŲĘĄ─«a(ch©Żn)ŲĘĮM║ŽĪŻ

š²ęÄ(gu©®)╔╠ŲĘĄ─ār(ji©ż)Ė±▒╚▒Ń└¹ĄĻĪóę┴╠┘č¾╚A╠├Ą╚Ū■Ą└▒Ńę╦10%~30%▓╗Ą╚ĪŻ

ī”ė┌Ė▀Å═(f©┤)┘Å┬╩ĪóŽ¹┘M(f©©i)š▀ār(ji©ż)Ė±├¶ĖąČ╚Ė▀Ą─100~150éĆ(g©©)SKUĄ─╔╠ŲĘŻ¼╠Ų╝¬įXĄ┬Ģ■Č©ĄĮĄžģ^(q©▒)ūŅĄ═Ą─ār(ji©ż)Ė±Ż¼ęį½@Ą├Ž¹┘M(f©©i)š▀ą┼┘ćĪŻ

Č°╠žār(ji©ż)╔╠ŲĘĄ─ār(ji©ż)Ė±ät─▄ū÷ĄĮš²ār(ji©ż)Ą─50%╔§ų┴Ė³Ą═ĪŻŲõįŁę“į┌ė┌╠žār(ji©ż)╔╠ŲĘ═©▀^"ÖC(j©®)Ģ■ą═▓╔┘Å"Ą─ĘĮ╩ĮĪŻ▓╔┘ÅøQ▓▀Ą─┤¾▓┐ĘųČ╝ė╔ķTĄĻĄ─ĄĻåTžō(f©┤)ž¤(z©”)Ż║═©▀^▓╔õNę╗¾w╗»Ż¼ūīž¤(z©”)╚╬┬õīŹ(sh©¬)ĄĮ├┐éĆ(g©©)╚╦╔Ē╔ŽĪŻĪ░ÖC(j©®)Ģ■ą═▓╔┘ÅĪ▒Ą──Ū40%Ą─╠žār(ji©ż)╔╠ŲĘ╩Ū└¹ØÖĄ─į┤╚¬ĪŻ

ĘŪ╩│ŲĘŅÉ╔╠ŲĘĘ┤Č°╩ŪŪ■Ą└ųžę¬Ą─├½└¹üĒį┤Ż║¼F(xi©żn)į┌╠Ų╝¬įXĄ┬Ą─╩│ŲĘŅÉų╗ėą15%Ą─├½└¹Ż¼Č°¾wė²║═æ¶═Ōė├ŲĘĄ─├½└¹ätĖ▀▀_(d©ó)35%ĪŻ

įńŲ┌╠Ų╝¬įXĄ┬ī”╣®æ¬(y©®ng)╔╠ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃāHėą2~3╠ņĄ─┘~Ų┌Ż¼╣®æ¬(y©®ng)╔╠Ģ■░č║├«a(ch©Żn)ŲĘŽ╚═Ų╦]Įo╠Ų╝¬įXĄ┬ĪŻ▒╚ĖéĀÄī”╩ųĖ³Ž╚ę╗▓Į½@Ą├║├Ą─ĪóŽĪ╚▒Ą─žøį┤│╔×ķ┴╦ŲõįńŲ┌Ą─ųžę¬ĖéĀÄ▒┌ēŠų«ę╗ĪŻ

į┌é}ā”╬’┴„Č╦Ż¼╠Ų╝¬įXĄ┬Å─2000─Ļķ_╩╝▒Ń▓╔ė├┴╦Ī░╬»═ą╩ĮÄņ┤µĪ▒─Ż╩ĮĪŻ

Ī░╬»═ąĪ▒╦∙ųĖĄ─╩ŪŻ¼╠Ų╝¬įXĄ┬╬»═ą╣®æ¬(y©®ng)╔╠▀M(j©¼n)ąąÄņ┤µ╣▄└Ē║═┼õ╦═Ż║žø╬’Ą─╦∙ėąÖÓ(qu©ón)į┌ĄĮ▀_(d©ó)ķTĄĻų«Ū░Č╝?x©¼)wī┘ė┌╣®æ¬(y©®ng)╔╠Ż¼Äņ┤µ║═┼õ╦═Ą─│╔▒Šė╔┼·░l(f©Ī)╔╠ę╗═¼│ąō·(d©Īn)ĪŻį┌┤╦ų«Ū░Ż¼┼õ╦═ų„ę¬ė╔╣®æ¬(y©®ng)╔╠Ė∙ō■(j©┤)ūį╝║Ą─ęÄ(gu©®)äØŻ¼┼õ╦═ĄĮĖ„éĆ(g©©)ķTĄĻŻ¼į┘ė╔▓╔┘Å┤╦╔╠ŲĘĄ─ĄĻåTžō(f©┤)ž¤(z©”)ĮėžøĪŻ

Ą½«ö(d©Īng)╣®æ¬(y©®ng)╔╠öĄ(sh©┤)┴┐═╗ŲŲ2000╝ęĢr(sh©¬)Ż¼ķTĄĻĄ─╚╦åTęčĮø(j©®ng)¤oĘ©ī”Įė├┐┤╬┼õ╦═ĪŻūį2000─ĻŲŻ©┤╦Ģr(sh©¬)╩š╚ļ╝s55ā|RMBŻ®Ż¼╠Ų╝¬įXĄ┬į┌50%Ą─žøŲĘųąī¦(d©Żo)╚ļ┤╦─Ż╩ĮŻ¼┤╦║¾ų─Ļ╠ß╔²▒╚└²ĪŻ═©▀^▀@éĆ(g©©)ūā╗»Ż¼╠Ų╝¬įXĄ┬īŹ(sh©¬)¼F(xi©żn)┴╦┴ŃÄņ┤µ’L(f©źng)ļU(xi©Żn)ĪóĮĄĄ═┴╦öÓžø┬╩Īó┐sČ╠┴╦╣®žø╦∙ąĶĢr(sh©¬)ķg║═Š½┴”ĪŻ

╬ÕĪóĮM┐ŚĪŻ

19ĪóĘųÖÓ(qu©ón)Ż©ķTĄĻČ╦▓╔┘ÅÖÓ(qu©ón)š╝▒╚30%Ż®ĪŻ

į┌Ų¾śI(y©©)╬─╗»╔ŽŻ¼╠Ų╝¬įXĄ┬ŽÓ▒╚Ųõ╦¹╚š▒Š┴Ń╩█Ū■Ą└ėąĖ³╝ė└ŪąįĄ─DNAĪŻŲõ╠ž³c(di©Żn)į┌ė┌Ż¼Ų¾śI(y©©)į┌╗Ņė├ĘųÖÓ(qu©ón)╣▄└ĒĄ─═¼Ģr(sh©¬)Ż¼▓╔ė├┴╦ųąčļ╝»ÖÓ(qu©ón)Ą─▒O(ji©Īn)╣▄║═╝żäŅ─Ż╩ĮĪŻ

╠Ų╝¬įXĄ┬Ą─ķTĄĻČ╦ōĒėą▓╔┘ÅÖÓ(qu©ón)ĪŻķTĄĻČ╦ōĒėą▓╔┘ÅĄ─╔╠ŲĘöĄ(sh©┤)┴┐š╝ķTĄĻ┐é╔╠ŲĘĄ─30%ęį╔ŽĪŻ

¼F(xi©żn)į┌×ķ┴╦▒Ż│ų├┐éĆ(g©©)ĄĻõüĄ─╗∙▒Š╦«ŲĮŻ¼┐é▓┐┼õ╦═Ą─▒╚└²į┌70%ū¾ėęĪŻ

Č©ār(ji©ż)ÖÓ(qu©ón)║═Ė³ōQĻÉ┴ąäėŠĆÖÓ(qu©ón)ę▓ÜwķTĄĻžō(f©┤)ž¤(z©”)Ż¼┐╔ęį└ĒĮŌ×ķķTĄĻČ╦Ą─▓╔õNę╗¾w╗»ĪŻŲõ║╦ą──┐Ą─į┌ė┌░čśI(y©©)┐ā┬õĄĮŠ▀¾wéĆ(g©©)╚╦Ż¼¬äæ═Ęų├„Ż¼▓óęį╚ßąį─▄┴”ī”┐╣ų▄ć·ĖéĀÄī”╩ųĪó│õĘų┬õīŹ(sh©¬)╠ĮīÜ╩Į¾w“×(y©żn)Ą──┐Ą─Ī¬ę²ī¦(d©Żo)Ž¹┘M(f©©i)š▀═©▀^▒╚ār(ji©ż)▒╚┴┐Ż¼┘Å┘I╠žČ©Ą─▒¼┐Ņå╬ŲĘĪŻ

╗∙ė┌▀@śėĄ─šJ(r©©n)ų¬Ī¬Ī¬Ī░ķTĄĻ╣▄└ĒĄ─║╦ą─į┌ė┌¼F(xi©żn)ł÷Ą─ųŪ╗█Ī▒ĪŻ

20ĪóĘųÖÓ(qu©ón)Ą─▒│║¾Ż¼ėųėąų°╝»ÖÓ(qu©ón)╣▄┐žĄ─╠ž³c(di©Żn)Ż©20%─®╬╗╠į╠Ł┬╩Ż®ĪŻ

▓╗Ž±╚š▒Šé„Įy(t©»ng)Ų¾śI(y©©)Ą─╬─╗»Ż¼╠Ų╝¬įXĄ┬▓╗Ž▓ÜgåT╣żų«ķgĮ©┴ó▀^ÅŖ(qi©óng)Ą─ĻP(gu©Īn)ŽĄĪŻŲ¾śI(y©©)ø]ėą═╦ą▌ĮųŲČ╚Īóø]ėą╣żĢ■Īóø]ėą╣▓Ø·(j©¼)ĮM┐ŚĪóø]ėą╔ńĢ■łF(tu©ón)¾w╗ŅäėŻ©╚ń¾wė²ĻĀ(du©¼)Ż®ĪŻŲ¾śI(y©©)ā╚(n©©i)▓┐ć└(y©ón)æ═žØ╬█Ż¼╣─äŅā╚(n©©i)▓┐╗źŽÓ▒O(ji©Īn)ČĮŻ¼┼eł¾(b©żo)š▀½@└¹ĪŻ

į┌╚╦╩┬įuīÅ╔ŽŻ¼▓╗╣▄┐é▓┐Ą─▓╔┘Å▀Ć╩ŪķTĄĻŻ¼Č╝ęį├½└¹┬╩ĪóõN╩█Ņ~Īóų▄▐D(zhu©Żn)┬╩Ż¼▀@╚²éĆ(g©©)öĄ(sh©┤)ūų×ķś╦(bi©Īo)£╩(zh©│n)ĪŻį┌įŁät╔ŽŻ¼┤╦öĄ(sh©┤)ūųų╗į╩įS│¼▀^╚ź─ĻŻ¼╚ń╣¹Ą═ė┌╚ź─ĻśI(y©©)┐āŻ¼╣ż┘YŠ═Ģ■ėąĮĄĄ═ĪŻ

╚╦╩┬įuīÅ├┐░ļ─ĻīŹ(sh©¬)╩®ę╗┤╬ĪŻ├┐┤╬20%Ą─╚╦ĮĄąĮĪó30%Ą─╚╦ØqąĮĪó├┐─Ļ20%Ą─╚╦ļx┬ÜĪŻ

┴∙Īó▓ó┘Å║═║Ż═ŌöU(ku©░)ÅłĪŻ

21Īóā╔┤╬ĻP(gu©Īn)µIĄ─▓ó┘ÅĪŻ

2007─Ļ▓ó┘ÅGMSķLŲķ╬▌ŠC║Ž│¼╩ąĪŻķLŲķ╬▌╩Ū┤¾ą═ŠC║ŽŅÉ│¼╩ąŻ¼į┌╚ŌŅÉ║═¶~ŅÉõN╩█╔ŽĄ─┘Yį┤║═Įø(j©®ng)“×(y©żn)Ż¼╩╣Ą├╠Ų╝¬įXĄ┬Ēś└¹ķ_═ž╔·§rŲĘŅÉĪŻ

Įė╩ųķLŲķ╬▌ų«║¾Ż¼╠Ų╝¬įXĄ┬īó¼F(xi©żn)ėąĄĻõüų▓ĮĖ─čb×ķĪ░MEGA╠Ų╝¬įXĄ┬Ī▒Ż¼ķ_┤¾ĄĻĪó═žSKUŻ¼╩╣Ą├ķLŲķ╬▌śI(y©©)┐ā│÷¼F(xi©żn)┤¾Ę∙ĘŁ▐D(zhu©Żn)╩Į╠ß╔²ĪŻSKUöĄ(sh©┤)┴┐öU(ku©░)┤¾ĄĮ6ĄĮ10╚fŻ¼ķTĄĻ├µĘe═žš╣ĄĮ9000ŲĮĘĮ├ūęį╔ŽĪŻęį╝ę═źŽ¹┘M(f©©i)×ķ─┐ś╦(bi©Īo)Ą─ŅÖ┐═öĄ(sh©┤)┴┐ųØuį÷╝ėĪŻ

2018─ĻŻ¼▓ó┘Å╚½╝ę┐ž╣╔Ą─▀Bµi│¼╩ą╝»łF(tu©ón)UNYĪŻš{(di©żo)š¹«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Īó╝ė┤¾ĘŪ╩│ŲĘŅÉĄ─ŲĘŅÉ▀\(y©┤n)ĀIĪŻ

×ķ╩▓├┤ę¬╩š┘Å╔ŽéĆ(g©©)Ģr(sh©¬)┤·Ą─▀BµiŪ■Ą└Ż┐

Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼▓ó╚ļŠC║Ž│¼╩ą╩╣ŲõČ╠Ų┌╚╦ą¦║═Ų║ą¦Ž┬ĮĄĪŻĄ½║¾└m(x©┤)Ą─Įø(j©®ng)ĀI░l(f©Ī)š╣Ż¼¤ošō╩Ū╚╦ą¦ĪóŲ║ą¦Īó├½└¹┬╩Īó┤µžøų▄▐D(zhu©Żn)┬╩Īó╚╦┤╬Ž¹┘M(f©©i)ĮŅ~Č╝į┌│ų└m(x©┤)╠ß╔²ĪŻ

╠Ų╝¬įXĄ┬║▄įńŠ═ęŌūRĄĮ┴╦ą¦┬╩å¢Ņ}ĪŻ

╠Ų╝¬įXĄ┬ūŅįńĄ─▀xųĘŻ¼ę▓╩Ū│╔▒Šā×(y©Łu)Ž╚Ą─┤╬╝ē╬’śI(y©©)ĪŻė╔ė┌┤¾▓┐ĘųSKU╩Ū╚šļsŻ¼╩│ŲĘŲ½╔┘Īóų▄▐D(zhu©Żn)┬╩▓╗Ė▀ĪŻŲĮŠ∙Ą─┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)╩Ū5┤╬Ż¼ŽÓ«ö(d©Īng)ė┌2éĆ(g©©)ČÓį┬▓┼─▄ų▄▐D(zhu©Żn)ę╗┤╬Ż¼▒╚7-ElevenĄ═╠½ČÓĪŻ

ė╔ė┌╚▒Ę”Ė▀Ņl╔╠ŲĘ║═║├Ą─╬╗ų├Ż¼▓ó┘Å┴╦┬õ─»Ą─ŠC║Žąį│¼╩ąŻ©╩│ŲĘš╝▒╚Ė³┤¾ĪóŽ¹┘M(f©©i)Ņl┤╬Ė³Ė▀Ż®Ż¼╩╣Ą├╦¹Ą─įSČÓöĄ(sh©┤)ō■(j©┤)ųĖś╦(bi©Īo)╠ß╔²ĪŻš¹¾wĄ─┐═╚║ę▓│╩¼F(xi©żn)─Ļ▌p╗»┌ģä▌Ż¼Ų¾śI(y©©)ųž½@Ą┌Č■į÷ķLŪ·ŠĆĪŻ

╚Aė│┘Y▒ŠĄ─ŅÉ╦Ųė^▓ņęĢĮŪŻ║╠Ų╝¬įXĄ┬╩Ū┴Ēę╗éĆ(g©©)╩«Ęų│╔╣”Ą─╚š▒Š┴Ń╩█░Ė└²Ż¼Ą½įōśI(y©©)æB(t©żi)ī”³c(di©Żn)╬╗ę¬Ū¾Ė▀Ż©ÅVĖµą¦æ¬(y©®ng)Īó├µĘeĪó╚╦┴„Ż®Ż¼╩╣Ą├Ų║ą¦║═└¹ØÖ┬╩┤¾┤¾┬õ║¾ė┌śI(y©©)äš(w©┤)│¼╩ąĪŻ▀@ų▒Įėī¦(d©Żo)ų┬╣½╦Š║¾Ų┌ąĶę¬═©▀^╩š┘Å▒╚╚ńķLŲķ╬▌▀@śėĄ─ŽĪ╚▒³c(di©Żn)╬╗üĒ▀M(j©¼n)ąąį÷ķLĪŻ

22Īó║Ż═ŌöU(ku©░)ÅłŻ©õN╩█Ņ~š╝▒╚15%Ż¼─┐ś╦(bi©Īo)40%Ż╗╩│ŲĘš╝▒╚80%Ż®ĪŻ

į┌├└ć°Ż¼╠Ų╝¬įXĄ┬ė┌2006─Ļ╩š┘Å╚š▒Š┤¾śs┴Ń╩█DaieiĄ─├└ć°śI(y©©)äš(w©┤)DQUSAŻ¼▀M(j©¼n)╚ļŽ─═■ę─Ż╗2013─ĻŲėųĻæ└m(x©┤)╩š┘Å┴╦MarukaiĪóQSIĪóGelsonĪ»sĄ╚▀Bµi│¼╩ąĪŻį┌¢|─ŽüåŻ¼2017─Ļį┌ą┬╝ėŲ┬ķ_│÷╚š▒Šęį═ŌĄ─üåų▐╩ūĄĻŻ╗2019─ĻŻ¼▀M(j©¼n)╚ļųąć°ŽŃĖ█Īó╠®ć°Ż╗2021─Ļ▀M(j©¼n)╚ļųąć°┼_×│Īó±RüĒ╬„üåĪóųąć°░─ķTĄ╚ć°╝ę║═Ąžģ^(q©▒)ĪŻ

Ą½PPIHĄ─║Ż═Ō╩ął÷æ(zh©żn)┬į┼c╚š▒Š▒Š═┴Įž╚╗▓╗═¼ĪŻį┌├└ć°║═¢|─ŽüåŻ¼PPIH═Ų│÷Ą─▓╗╩Ū╠Ų╝¬įXĄ┬▀@śėĄ─š█┐█ĄĻŻ¼Č°╩Ū└¹ė├╚š▒Š«a(ch©Żn)ŲĘĄ─┴╝║├┬Ģūu(y©┤)Ż¼ķ_įO(sh©©)╚š▒ŠŲĘ┼ŲīŻ┘uĄĻŻ¼ęį║Ž└ĒĄ─ār(ji©ż)Ė±╠ß╣®Ė▀┘|(zh©¼)┴┐Ą─╚š▒Š«a(ch©Żn)ŲĘŻ¼╠žäe╩Ū░▓╚½├└╬ČĄ─╚š▒Š╩│ŲĘĪŻ

▀@ą®ķTĄĻ80%Ą─õN╩█Ņ~üĒūį╩│ŲĘŻ©╚š▒ŠČÓöĄ(sh©┤)╠Ų╝¬įXĄ┬ķTĄĻ▀@ę╗š╝▒╚į┌30%ū¾ė꯮Ż¼░³└©ą┬§r╦«╣¹Īó╩▀▓╦Īó¶~ŅÉĪó╚ŌŅÉĪóŅA(y©┤)ųŲ╩│ŲĘĪó╝Š╣Ø(ji©”)ąį╩│ŲĘĄ╚Ż¼Ųõųą┤¾▓┐Ęų«a(ch©Żn)ūį╚š▒ŠĪŻ

2022žö(c©ói)─ĻŻ¼PPIHį┌├└ć°Ą─õN╩█Ņ~īóĮ³2000ā|╚šį¬Ż¼į┌¢|─ŽüåĄ─õN╩█Ņ~īóĮ³700ā|╚šį¬ĪŻš╝š¹¾wõN╩█Ņ~▒╚└²15%ĪŻ

Ų▀ĪóųąķLŲ┌░l(f©Ī)š╣ęÄ(gu©®)äØĪŻ

23Īó2020─ĻŻ¼PPIH╝»łF(tu©ón)╠ß│÷ųąķLŲ┌Įø(j©®ng)ĀIėŗ(j©¼)äØPassion 2030Ż╗2022─Ļ8į┬Ż¼ėųę“æ¬(y©®ng)═Ō▓┐Łh(hu©ón)Š│Ą─ūā╗»Ż©ų„ę¬╩Ūą┬╣┌ę▀Ūķė░ĒæŻ®╠ß│÷Visionary 2025/2030Ż¼│²┴╦┴ą│÷Š▀¾wĄ─õN╩█Ņ~║═Įø(j©®ng)ĀI└¹ØÖį÷ķL─┐ś╦(bi©Īo)Ż¼▀ĆÅŖ(qi©óng)š{(di©żo)┴╦╠ßĖ▀╔·«a(ch©Żn)ą¦┬╩║═ė»└¹─▄┴”Ą─ųžę¬ąįĪŻ

PPIHīóųžą┬Č©┴xĪ░CV+D+AĪ▒╝┤Ī░▒Ń└¹+š█┐█+Ŗ╩śĘĪ▒Ą─Ė┼─ŅŻ║

Īż╝ė┤¾īŻ┘uĄĻśI(y©©)æB(t©żi)Ą─ķ_░l(f©Ī)Ż╗

Īż£p╔┘SKUöĄ(sh©┤)┴┐Ż╗

Īż╠ßĖ▀ūįėąŲĘ┼Ųš╝▒╚Ż©ė╔─┐Ū░╝s14%╠ß╔²ų┴2025žö(c©ói)─ĻĄ─25%Ż®Ż╗

ĪżĀIįņ│õØM¾@Ž▓┼cŲ┌┤²Ą─┘Å╬’Ęšć·Ż╗

ĪżčėķLŅÖ┐═į┌ĄĻā╚(n©©i)Č║┴¶Ą─Ģr(sh©¬)ķgĪŻ

24Īó░▓╠’┬ĪĘ“?q©▒)óŽ┬ę╗éĆ(g©©)░l(f©Ī)š╣ļAČ╬Ą─ųž³c(di©Żn)Ę┼į┌║Ż═Ō╩ął÷Ż¼╦¹šJ(r©©n)×ķ╚š▒Š╩ął÷╩Ū╩└Įń╔ŽĖéĀÄūŅ╝ż┴ęĄ─╝t║ŻĪŻĪ░═©žøŠo┐sęčĮø(j©®ng)│╔×ķę╗ĘN│ŻæB(t©żi)Ż¼Ž¹┘M(f©©i)š▀ĘŪ│Ż╠¶╠▐Ż¼Č°ļSų°│÷╔·┬╩Ą─Ž┬ĮĄ║═╚╦┐┌└Ž²g╗»Ż¼╩ął÷┐šķgš²į┌┐sąĪĪŻ▀@└’ø]ėą┌A╝ęĪŻĪ▒

PPIH░č║Ż═ŌśI(y©©)äš(w©┤)ū„×ķ╬┤üĒ5-10─Ļį÷ķLĄ─ųžę¬“ī(q©▒)äėŻ¼Ė∙ō■(j©┤)ŲõęÄ(gu©®)äØŻ¼īóį┌¢|─Žüå═©▀^ūįĮ©ķTĄĻŻ¼į┌├└ć°═©▀^╩š┘ÅŻ¼░č║Ż═ŌĄ─õN╩█Ņ~ęÄ(gu©®)─Ż╠ß╔²ų┴1╚fā|╚šį¬ĪŻŻ©╚¶▀@ę╗─┐ś╦(bi©Īo)▀_(d©ó)│╔Ż¼║Ż═Ōš╝▒╚┐╔▀_(d©ó)40%ū¾ė꯮ĪŻ

░▓╠’┬ĪĘ“?q©▒)ó│÷║ŻęĢū„Ī░ę¬═Ļ│╔Ą─ūŅ║¾ę╗éĆ(g©©)╔ńĢ■╩╣├³Ī▒ĪŻ

*▓┐Ęų┘Y┴ŽüĒį┤╣Ō┤¾Īó║Ż═©Īó┼dūCĪóåó│ąĪó╝ė╚AĪó╚Aė│Ą╚ÖC(j©®)śŗ(g©░u)Ą─ąąčąĪŻ

ģó┐╝┘Y┴ŽŻ║

åó│ąView|╚š▒Šš█┐█śI(y©©)æB(t©żi)Ą─ūŅā×(y©Łu)ĮŌĪ¬Ī¬ĮŌ╬÷╠Ų╝¬įXĄ┬Ż©╔ŽŻ®

åó│ąView|╚š▒Šš█┐█śI(y©©)æB(t©żi)Ą─ūŅā×(y©Łu)ĮŌĪ¬Ī¬ĮŌ╬÷╠Ų╝¬įXĄ┬Ż©ųąŻ®

┘u┤“š█╔╠ŲĘ╔Ž╩ąĄ─╚š▒Š╠Ų╝¬įXĄ┬Ż¼╚ń║╬│ų└m(x©┤)33─ĻśI(y©©)┐āį÷ķLŻ┐

ĪĖ╠Ų╝¬įXĄ┬Ī╣Ż¼š█┐█┴Ń╩█Ą─╚š▒Šśė▒Š | ░Ė└²čąŠ┐

╚š▒ŠŽ¹┘M(f©©i)ūā▀wŻ║Å─╠Ų╝¬įXĄ┬║═7-ElevenŻ¼┐┤┴Ń╩█Ų¾śI(y©©)╚ń║╬īżšęį÷ķL³c(di©Żn)Ż┐

Ž¹┘M(f©©i)═Č┘Y╣Pėø2/╚š▒ŠĄ═į÷╦┘»B╝ė└Ž²g╗»Ģr(sh©¬)┤·Ą─╩«▒Č╣╔Ż©╔ŽŻ®

Ž¹┘M(f©©i)═Č┘Y╣Pėø3/╚š▒ŠĄ═į÷╦┘»B╝ė└Ž²g╗»Ģr(sh©¬)┤·Ą─╩«▒Č╣╔Ż©ųąŻ®

Ž¹┘M(f©©i)═Č┘Y╣Pėø4/╚š▒ŠĄ═į÷╦┘»B╝ė└Ž²g╗»Ģr(sh©¬)┤·Ą─╩«▒Č╣╔Ż©Ž┬Ż®

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║