ŅAŲ┌Ę┤▐DŻ¼└¹ØÖą┬Ė▀Ż¼▒®Øq7Żź║¾Š®¢|┤¾Ž¾Ų╬ĶŻ┐

üĒį┤/36ļ┤

ū½╬─/ĘČ┴┴ ³S└[▀_

Š®¢|▀@┤╬ū▀┴╦ę╗éĆŲ»┴┴Ą─Ę┤▐DäĪ▒ŠĪŻ

įńŪ░Ė„┤¾┘uĘĮÖCśŗī”Š®¢|Ą─╚²╝ŠČ╚śI┐āŅA£yŠ∙▓╗╠½śĘė^Ż¼ė»└¹ŅAŲ┌▒╗ę╗į┘Ž┬š{Ż¼╣½╦ŠĄ─╩ąė»┬╩ę▓ę╗Č╚╗ž┬õų┴12▒ČĄ─³SĮ╦«ŲĮĪŻ▓╗▀^Ż¼11į┬15╚š═Ē«öŠ®¢|Ą─╚²╝Šł¾š²╩ĮĮę┬Č║¾Ż¼ų°īŹĮo┴╦╩ął÷ę╗éĆ¾@Ž▓ĪŻ

Å─╣½╦Šš¹¾wĄ─śI┐āŪķørüĒ┐┤Ż¼Š®¢|╚²╝ŠČ╚Ą─ĀI╩š×ķ2477ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL1.7%Ż╗Non-GAAPÜw─Ėā¶└¹ØÖ×ķ106ā|Ż¼═¼▒╚į÷ķL╝s5.5%ĪŻ▓╗āH╩š╚ļ║═└¹ØÖ▒Ē¼FŠ∙│¼▀^┼Ē▓®ę╗ų┬ŅAŲ┌Ż¼Č°ŪęNon-GAAPÜw─Ėā¶└¹ØÖ▀Ć╦óą┬┴╦Üv╩Ęå╬╝ŠČ╚ūŅĖ▀╦«ŲĮĪŻ

«ö╚╗Ż¼ę¬Å─═¼▒╚į÷ķLĘ∙Č╚üĒ┐┤Ż¼─▄┐┤ĄĮŽ¹┘MĄŁ╝Šī”╣½╦ŠĄ─ė░ĒæŻ¼Ą½╩ął÷ūŅ┐┤ųąĄ─═∙═∙╩Ūžöł¾└’ę╗ą®╝Ü╬óĄ─▀ģļHūā╗»Ż¼▀@ą®╝Ü╬óĄ─▀ģļHŽ“║├║▄┐╔─▄╩Ū─│ę╗ĘĮ├µ╬┤üĒ┌ģä▌Ą─Ų³cŻ¼╣╩Č°Ģ■ī”╣½╦ŠĄ─╣└ųĄ╦«ŲĮŲĄĮĘeśOĄ─╠ßš±ū„ė├ĪŻ

Č■╝ē╩ął÷ĘĮ├µŻ¼╩▄Q3žöł¾└¹║├“īäėŻ¼Š®¢|├└╣╔11į┬15╚š╩š▒På╬╚š▒®Øq7%Ż¼▒PųąØqĘ∙ę╗Č╚╔§ų┴│¼9%ĪŻ

łDŻ║11į┬15╚šŠ®¢|├└╣╔ĘųĢrū▀ä▌Ż╗┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

─Ū├┤Ż¼Š®¢|Ą─▀@Ę▌žöł¾▀Ćėą──ą®╝Ü╣Ø┼¹┬Č─žŻ┐

01

žöł¾ŠC╩÷

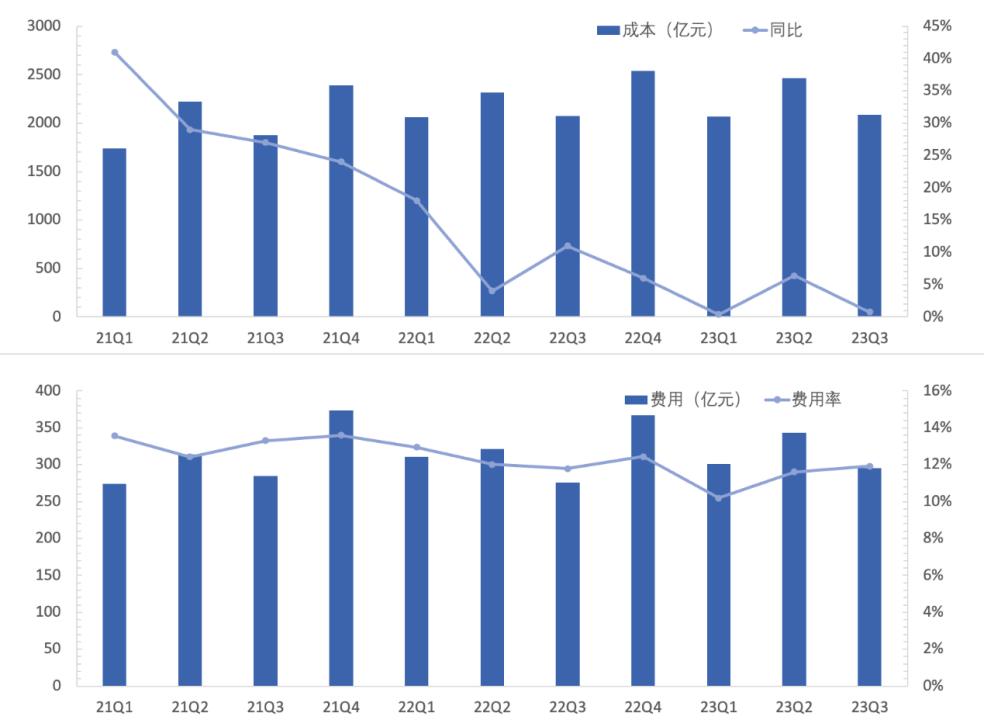

Š®¢|į┌2023─Ļ╚²╝ŠČ╚īŹ¼FĀIśI╩š╚ļ2477ā|į¬Ż¼═¼▒╚į÷ķL1.7%ĪŻķLŲ┌üĒ┐┤Ż¼Š®¢|╩š╚ļį÷ķLĘ┼ŠÅų„ę¬╩Ū╩▄ĄĮ┴╦Ž¹┘M┤¾▒PĮYśŗąįŲŻ▄øĄ─═Ž└█Ż¼═¼Ģrę▓░³║¼╝Š╣Øąįę“╦žŻ¼Č°Ūę╩ął÷ęč╠ßŪ░ŅAŲ┌ĄĮ┴╦▀@ę╗┌ģä▌Ż¼┼Ē▓®īó▒Š╝ŠČ╚Š®¢|Ą─ę╗ų┬ŅAŲ┌╩š╚ļŁh▒╚š{Ą═ų┴2469ā|į¬Ż¼Č°īŹļH╔ŽŠ®¢|Ą─▒Š╝Š╩š╚ļ▀ĆąĪĘ∙│¼╩ął÷ŅAŲ┌ĪŻ

╩š╚ļĮYśŗĘĮ├µŻ¼Å─śIäšŅÉą═Ą─ŠSČ╚│÷░lŻ¼Š®¢|Ą─╩š╚ļ┐╔Ęų×ķ╔╠ŲĘ╩š╚ļŻ©1pŻ®┼cĘ■äš╩š╚ļŻ©3pŻ®ĪŻŠ®¢|▒Š╝ŠČ╚Ą─╔╠ŲĘ╩š╚ļõøĄ├1953ā|į¬Ż¼═¼▒╚£p╔┘0.9%Ż╗═¼Ų┌īŹ¼FĘ■äš╩š╚ļ524ā|į¬Ż¼═¼▒╚į÷ķL12.7%ĪŻ

į┘Å─śIäš░ÕēKüĒ┐┤Š®¢|Ą─╩š╚ļĮYśŗŻ¼Š®¢|┴Ń╩█Ī󊮢|╬’┴„Īó▀_▀_║═ą┬śIäš▀@╦─┤¾śIäš░ÕēK╩ŪŠ®¢|╩š╚ļĄ─ų„ę¬üĒį┤ĪŻŲõųąŻ¼Š®¢|┴Ń╩█į┌23Q3īŹ¼F╩š╚ļ2121ā|į¬Ż¼╩š╚ļš╝▒╚81%Ż╗Š®¢|╬’┴„═¼Ų┌╩š╚ļ417ā|į¬Ż¼╩š╚ļš╝▒╚16%Ż╗▀_▀_═¼Ų┌╩š╚ļ29ā|į¬Ż¼╩š╚ļš╝▒╚1%Ż╗ą┬śIäš═¼Ų┌╩š╚ļ38ā|į¬Ż¼╩š╚ļš╝▒╚╝s2%ĪŻ

Å─ķLŲ┌┌ģä▌üĒ┐┤Ż¼┴Ń╩█śI䚥─ų¦ų∙Ąž╬╗╬┤ūāŻ¼╩š╚ļĮYśŗę▓ę“┤╦┐é¾w▒Ż│ųĘĆČ©ĪŻ▒Š╝ŠČ╚ā╚Ż¼Š®¢|śIäšĮYśŗ▀ģļH╔ŽĄ─ę╗┤¾┴┴³cŻ¼╩Ū┴Ń╩█śIäšį┌õN╩█ĄŁ╝Š▒Ż│ų┴╦ę╗Č©ĒgąįĄ─═¼ĢrŻ¼╬’┴„śIäšį┌╗∙öĄ╔²Ė▀Ą─▒│Š░Ž┬ę└╚╗▒Ż│ų┴╦ā╔╬╗öĄĄ─═¼▒╚į÷ķL┼cŁh▒╚š²į÷ķLŻ¼Ųõ╩š╚ļš╝▒╚ęÓėąąĪĘ∙╠ß╔²ĪŻ

łDŻ║Š®¢|ĀIśI╩š╚ļŪķør┼c╩š╚ļĮYśŗŻ╗┘Y┴ŽüĒį┤Ż║windŻ¼╣½╦Šžöł¾Ż¼36ļ┤

│╔▒ŠĘĮ├µŻ¼Š®¢|į┌23Q3Ą─ĀIśI│╔▒Š×ķ2089ā|į¬Ż¼═¼▒╚╬óį÷0.78%Ż¼Łh▒╚┤¾Ę∙£p╔┘┴╦15%ĪŻ┘Mė├ĘĮ├µŻ¼▒Š╝ŠČ╚Š®¢|Ą─┘Mė├ų¦│÷║Žėŗ295ā|į¬Ż¼═¼▒╚į÷ķL2.79%Ż¼Łh▒╚ät┤¾Ę∙£p╔┘┴╦14%Ż¼═¼Ų┌┘Mė├┬╩×ķ12%Ż¼Łh▒╚╗∙▒Š│ųŲĮĪŻ

┘Mė├ĮYśŗĘĮ├µŻ¼═¼Ų┌┬─╝sķ_ų¦Ż©▓╔┘ÅĪóé}ā”Īó┼õ╦═Īó┐═æ¶Ę■äš╝░ų¦ĖČ╠Ä└Ēķ_ų¦Ż®×ķ152ā|į¬Ż¼═¼▒╚į÷ķL6.1%Ż╗ĀIõN┘Mė├ų¦│÷┴╦80ā|į¬Ż¼═¼▒╚į÷ķL3.1%Ż╗čą░l┘Mė├ų¦│÷38ā|į¬Ż¼═¼▒╚£p╔┘7.8%Ż╗ę╗░Ń╝░ąąš■ķ_ų¦25ā|į¬Ż¼═¼▒╚£p╔┘5.6%ĪŻ

łDŻ║Š®¢|│╔▒Š┼c┘Mė├ų¦│÷ŪķørŻ╗┘Y┴ŽüĒį┤Ż║windŻ¼╣½╦Šžöł¾Ż¼36ļ┤

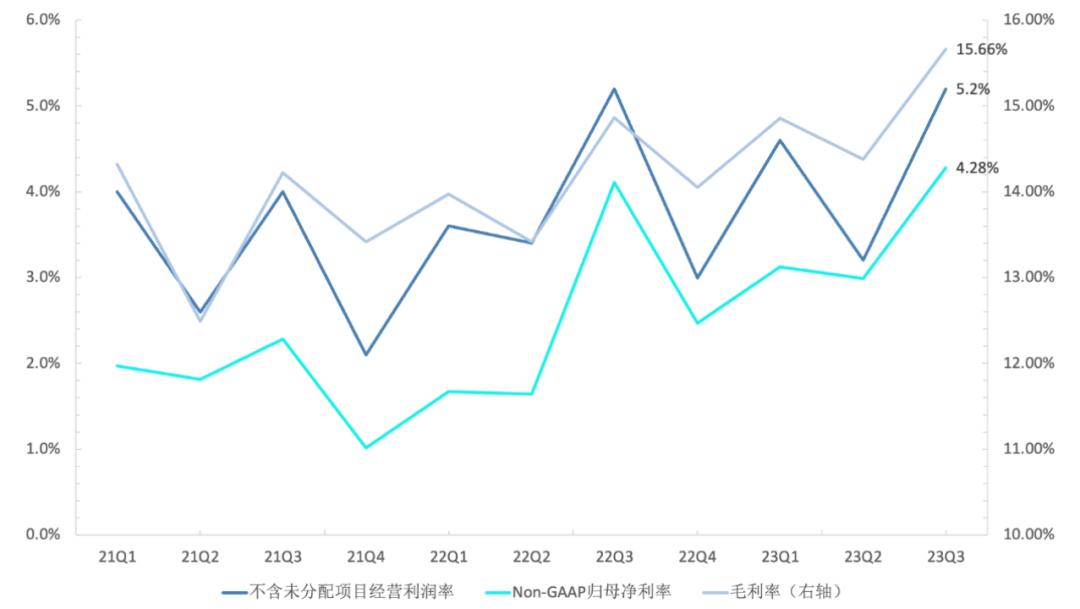

└¹ØÖĘĮ├µŻ¼23Q3Š®¢|īŹ¼F├½└¹ØÖ388ā|į¬Ż¼ąĪĘ∙│¼╩ął÷ŅAŲ┌Ż¼═¼Ų┌├½└¹┬╩×ķ15.7%ĪŻ├½└¹┬╩▌^╔Žę╗╝ŠČ╚ąĪĘ∙╠ß╔²1pctŻ¼ę╗ĘĮ├µ╩Ū1p▐D3p│ų└m╩šĄĮ┴╦š²Ę┤üŻ¼ļSų°3p─Ż╩Į╩š╚ļš╝▒╚Ą─╠ß╔²Ż¼╣½╦Šš¹¾wĄ─ė»└¹─▄┴”ę▓│÷¼F┴╦ąĪĘ∙Ė─╔ŲŻ╗┴Ēę╗ĘĮ├µätšf├„ča┘Nī”Š®¢|Ą─└¹ØÖ▓ó╬┤«a╔·├„’@Ą─ė░ĒæĪŻ

Š®¢|į┌▒Š╝ŠČ╚īŹ¼FĮøĀI└¹ØÖ93ā|į¬Ż¼═¼▒╚į÷ķL6.6%Ż╗═¼Ų┌īŹ¼FNon-GAAPĮøš{š¹Ą─Üwī┘╣╔¢|ā¶└¹ØÖ106ā|į¬Ż¼═¼▒╚į÷ķL5.9%Ż¼Non-GAAPÜw─Ėā¶└¹┬╩4.3%Ż¼į┌└¹ØÖį÷ķL▀h│¼╩ął÷ŅAŲ┌Ą─═¼ĢrŻ¼Non-GAAPÜw─Ėā¶└¹ØÖ▀Ć╦óą┬┴╦Üv╩Ęą┬Ė▀ĪŻ

łDŻ║Š®¢|Ą─└¹ØÖŪķørŻ╗┘Y┴ŽüĒį┤Ż║windĪó╣½╦Šžöł¾Īó36ļ┤

┐éĄ─üĒ┐┤Ż¼╩š╚ļČ╦į┌╩▄ĄĮ┴╦┤¾▒PĮYśŗąįŲŻ▄ø»B╝ėŽ¹┘MĄŁ╝ŠĄ─ė░Ēæ║¾Ż¼Š®¢|Ą─└¹ØÖ┼cį÷ķLŪķørŠ∙▀h│¼╩ął÷ŅAŲ┌ĪŻę╗ĘĮ├µŻ¼śIäšĮYśŗš{š¹┼c║Ž└ĒĄ─ĮĄ▒Šį÷ą¦╣▓═¼ŲĄĮ┴╦ĻPµIū„ė├Ż¼╬ęéā┐╔ęį┐┤ĄĮ┬─╝s┼cĀIõN┘Mė├į┌▒Š╝ŠČ╝ėą▓╗═¼│╠Č╚Ą─į÷ķLŻ¼šf├„╣½╦Šį┌š╣śI╔Ž▓óĘŪ╩°╩ų╩°─_Ż╗┴Ēę╗ĘĮ├µŻ¼└¹ØÖ│¼ŅAŲ┌ę▓▀Mę╗▓Į┤“Ž¹┴╦ča┘Nė░Ēæė»└¹─▄┴”Ą─ō·ą─ĪŻ

š╣═¹Q4Ż¼ļSų°é„ĮyŽ¹┘M═·╝ŠĄ─üĒ┼RŻ¼»B╝ėĮøØ·Ą─│ų└mÅ═╠KŻ¼Š®¢|Q4Ą─śI┐āį÷ķL═©│ŻŽÓī”┤_Č©ĪŻÅ─Q3│╩¼F│÷Ą─ę╗ą®▀ģļHūā╗»üĒ┐┤Ż¼┴Ń╩█śI䚥─į÷ķLäė─▄╗ųÅ═│╠Č╚Īó╬’┴„śIäšī”š¹¾wĄ─śI┐ā▀ģļHė░ĒæĪó1p▐D3pĄ─śIäšĮYśŗš{š¹Č╝╩Ūė░Ē抮¢|╬┤üĒśI┐āĄ─ĻPµIĪŻ

žöł¾ę¬³cĮŌūx

Š®¢|┴Ń╩█Ż║1P│¼ŅAŲ┌Ż¼3P▀Ć╬┤░l┴”

Į±─ĻQ3Š®¢|┴Ń╩█└█ėŗīŹ¼FĀIśI╩š╚ļ2120.59ā|į¬Ż¼īŹ¼FĀIśI└¹ØÖ110ā|į¬Ż¼═¼▒╚Š∙╩Ū│ųŲĮĀŅæBĪŻ

łDŻ║Š®¢|┴Ń╩█╩š╚ļŪķørŻ╗┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

Å─╩š╚ļĄ─╝ÜĘųĒŚüĒ┐┤Ż¼Š®¢|┴Ń╩█Ą─╩š╚ļ┼c╣½╦Šžöł¾ųą┼¹┬ČĄ─╔╠ŲĘ╩š╚ļŻ©1PŻ®ĪóŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļ(3P)╗∙▒Š╬Ū║ŽŻ¼ę“┤╦Ż¼╬ęéāę▓┐╔ęį═©▀^▀@ā╔ĒŚ╩š╚ļĄ─ūāäėŪķørüĒĘų╬÷Š®¢|┴Ń╩█ĮYśŗąįĄ─ūā╗»ĪŻ

1P╩š╚ļĘĮ├µŻ¼Š®¢|į┌Q3└█ėŗīŹ¼FĀI╩š1953.04ā|į¬Ż¼═¼▒╚Ž┬ĮĄ0.9%Ż¼ŲõųąļŖūė«aŲĘ╝░╝ęė├ļŖŲ„õN╩█╗∙▒Š│ųŲĮŻ¼╚šė├░┘žøätŽ┬ĮĄ2.3%ĪŻ

Š®¢|į┌ļŖūė«aŲĘ╝░╝ęė├ļŖŲ„ŅIė“▀Ć╩Ūš╣╩Š│÷┴╦ę╗ž×Ą─Įyų╬┴”Ż¼ę¬ų¬Ą└į┌┐šš{Ą╚║╦ą─ļŖŲ„į┌Č■╝ŠČ╚╠ßŪ░═Ėų¦ąĶŪ¾+╠O╣¹┼c╚A×ķ╩ųÖCį┌╚²╝ŠČ╚▓ó╬┤ķ_╩╝Ę┼┴┐Ą─▒│Š░Ž┬Ż¼Ž¹┘MļŖūė┼c╝ęļŖąąśI┤¾▒P▀Ć╩Ū│╩¼F│÷▒╚▌^┤¾Ą─ē║┴”ĪŻ

Ė∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼Į±─Ļ╚²╝ŠČ╚╝ęė├ļŖŲ„╝░ę¶Ēæ+═©ėŹįOéõā╔ĒŚ║Žėŗ╔ń┴Ń═¼▒╚Ž┬ĮĄĘ∙Č╚▀_ĄĮ2.56%ĪŻį┌┤╦▒│Š░Ž┬Ż¼Š®¢|ŽÓĻPŲĘŅÉĄ─ĀI╩š─▄ē“┼c╚ź─Ļ═¼Ų┌▒Ż│ųę╗ų┬Ż¼ęčĮøŽÓ«ö▓╗ęūĪŻ

łDŻ║╝ęė├ļŖŲ„╝░ę¶Ēæ+═©ėŹįOéõ╔ń┴Ń╝ŠČ╚į÷╦┘Ż╗┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

╚šė├░┘žøĘĮ├µŻ¼╔ń┴ŃöĄō■═¼▒╚╩Ūš²į÷ķLŻ¼Č°Š®¢|ät╩Ūžōį÷ķLĪŻŲõųąŠēė╔╬ęéāę▓į┌┤╦Ū░Ą─žöł¾Ęų╬÷ųąųĖ│÷▀^Ż║╚ź─Ļ╩▄ę▀Ūķė░ĒæŻ¼Šė├±╔·╗Ņė├ŲĘŽ¹┘Mų„ę¬ęįŠĆ╔Ž×ķų„Ż¼ę“┤╦Š®¢|╚šė├ŲĘśIäšīŹļH╔Ž╩Ū╩▄ęµĀŅæBŻ¼Č°Į±─ĻŠĆŽ┬Ū■Ą└╗ųÅ═║¾Ż¼╩▄╚ź─ĻŠĆ╔ŽõN╩█Ė▀╗∙öĄĄ─ė░ĒæŻ¼Š®¢|╚šė├ŲĘśIäš▓╗┐╔▒▄├ŌĢ■╩▄ĄĮė░ĒæŻ¼▓╗▀^▀@īóĢ■į┌├„─Ļėą╦∙ŠÅĮŌĪŻ

łDŻ║Š®¢|╩š╚ļĮYśŗŻ╗┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

┴Ē═ŌŻ¼Š®¢|1P╔╠ŲĘ╩š╚ļ│÷¼FŽ┬╗¼Ż¼īŹļH╔Ž┐╔─▄ę▓┼c╣½╦Š░l┴”3PśIäšėąĻPĪŻ

į┌Į±─Ļ1P┼c3PśIäšīŹ¼F┴„┴┐ŲĮÖÓ║¾Ż¼Š®¢|ę▓×ķ╚ļ±v╔╠╝ę╠ß╣®┴╦▌^ČÓĄ─ā×╗▌š■▓▀Ż¼╚ńĪ░┤║ĢįėŗäØĪ▒╔²╝ē┴╦20ĒŚ╔╠╝ęĘ÷│ų┼e┤ļŻ¼╚ĪŽ¹┴╦┤╦Ū░90╠ņĄ─Ī░0į¬įć▀\ĀIĪ▒Ų┌Ž▐Ż¼▓┐Ęų╔╠╝ęĪ░0į¬įć▀\ĀIĪ▒Ģrķg¤oŽ▐čėķLŻ¼┴Ēę╗ĘĮ├µŻ¼ßśī”éĆ╚╦╝░éĆ¾wæ¶╔╠╝ęŻ¼Š®¢|▀Ćīó╝╝ągĘ■äš┘M┬╩Ą═ų┴┴ŃĄ─ŅÉ─┐öUš╣ų┴98%ĪŻŠ®¢|┼¹┬ČŻ¼▀@ę╗ŽĄ┴ą┼e┤ļĦäė╚²ĘĮ╔╠╝ęš¹¾wöĄ┴┐į┌╚²╝ŠČ╚▒Ż│ų═¼▒╚╚²╬╗öĄį÷ķLĪŻ

┼c┤╦ŽÓī”Ż¼Š®¢|×ķ┴╦╠ßĖ▀ūįĀIśI䚥─ĖéĀÄ┴”Ż¼▓óī”ø_3PśIäšįņ│╔Ą─ė░ĒæŻ¼į┌8į┬ĄūŠ®¢|ūįĀIą¹▓╝PLUSĢ■åTŽĒ╩▄▓╗Ž▐┤╬öĄĄ─╚½─Ļ├ŌÓ]Ę■䚯¼Ųš═©ė├æ¶Å─Ī░99į¬├ŌÓ]Ī▒╔²╝ēĄĮĪ░59į¬├ŌÓ]Ī▒Ą─┼e┤ļĪŻ

▓╗▀^Ż¼3PśIäš▒M╣▄į┌▀\ĀIČ╦Ą─öĄō■▒Ē¼FĘŪ│Ż┴┴č█Ż¼Ą½─┐Ū░į┌žöäšČ╦Ą─ė░Ēæę└╚╗▀Ćį┌▀ģļHīė├µĪŻĮ±─ĻQ3Ż¼Š®¢|Ą─ŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļ×ķ195.29ā|į¬Ż¼═¼▒╚į÷╦┘×ķ3%Ż¼▀@éĆį÷╦┘╦«ŲĮę╗ĘĮ├µĘ┤ė│┴╦Ž¹┘MĄŁ╝ŠĄ─ė░ĒæŻ¼Ė³ų„ę¬įŁę“▀Ć╩ŪŪ░╬─╠ߥĮĄ─Ż¼Š®¢|╔²╝ēī”Ą┌╚²ĘĮ╔╠╝ęĄ─ā×╗▌┤ļ╩®╦∙ų┬ĪŻ

┐╔ęŖŠ®¢|─┐Ū░ī”3PśIäš▀Ć╩ŪØōą─┼Óė²Ą─ĀŅæBŻ¼▓ó╬┤į┌žöäš▐D╗»ĘĮ├µ╠ß│÷▀^Ė▀Ą─ę¬Ū¾ĪŻę“┤╦Ż¼ī”Š®¢|Ą─3PśI䚯¼ę▓æ¬įōĮoėĶĖ³Ė▀Ą─╚▌╚╠Č╚Ż¼─═ą─Ą╚┤²╩š½@Ų┌Ą─ĄĮüĒĪŻ

Š®¢|╬’┴„Ż║ęÄ─Żą¦æ¬┼▄ŲüĒ┴╦

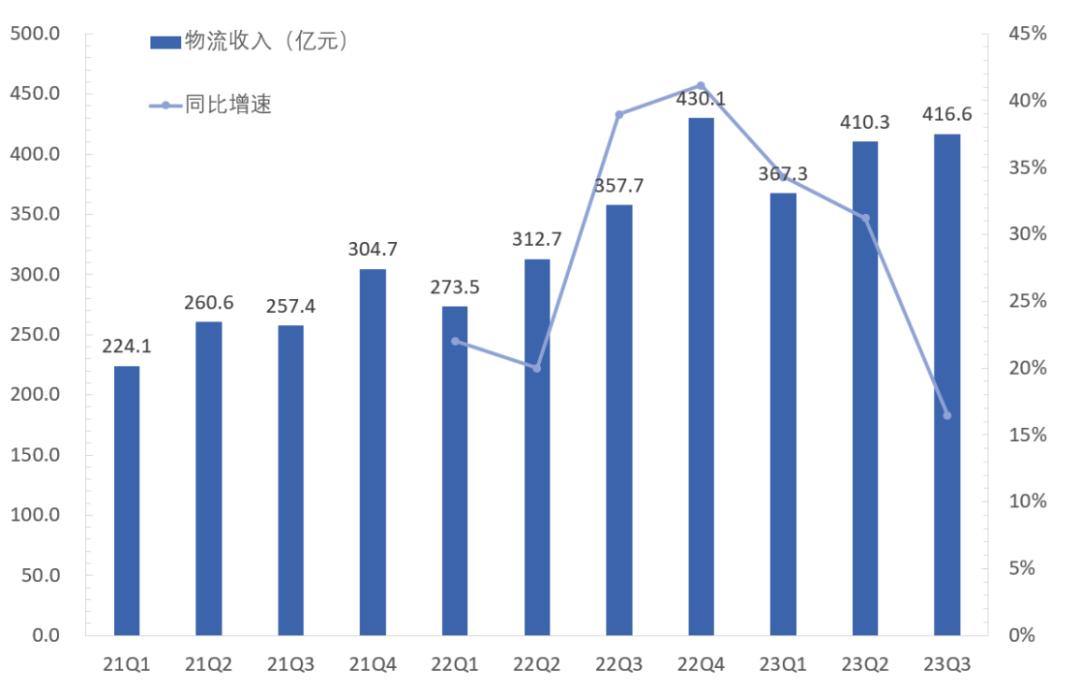

Į±─ĻQ3Ż¼Š®¢|╬’┴„└█ėŗīŹ¼FĀIśI╩š╚ļ416.63ā|į¬Ż¼═¼▒╚į÷ķL16.5%ĪŻ

Å─┐═æ¶ĮYśŗüĒ┐┤Ż¼Š®¢|╬’┴„üĒūįŠ®¢|ęį═ŌĄ─ĀI╩š×ķ298.36ā|į¬Ż¼═¼▒╚į÷ķLĮ³20%Ż¼į┌╬’┴„śIäšĀI╩šųąĄ─š╝▒╚ę▓═╗ŲŲ70%ĪŻŲõųąŻ¼ėą▓┐Ęų╩š╚ļį÷ķLüĒį┤ė┌╚ź─Ļ7į┬1╚šų┴26╚šĄ┬░Ņ╬’┴„▀Ć▓ó╬┤╚ļ▒ĒĄ─žĢ½IĪŻ

┤╦═ŌŻ¼Š®¢|╬’┴„üĒūįŠ®¢|Ą─ĀI╩šät×ķ118.26ā|į¬Ż¼═¼▒╚į÷ķL8%ĪŻ▓╗ļy░l¼FŻ¼▀@éĆį÷╦┘╦«ŲĮ│¼▀^Š®¢|ūįĀI╔╠ŲĘ╩š╚ļĄ─į÷╦┘Ż¼▀@ę▓┼cŠ®¢|ūįĀIĮĄĄ═░³Ó]ķTÖæĄ─┼e┤ļŽÓ╬Ū║ŽŻ¼«ģŠ╣Ė³Ą═Ą─░³Ó]ķTÖæī”╬’┴„śIäšČ°čįŠ═ęŌ╬Čų°Ė³Ė▀Ą─ėåå╬┴┐ĪŻ

łDŻ║Š®¢|╬’┴„╩š╚ļŪķørŻ╗┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµĪó36ļ┤š¹└Ē

ųĄĄ├ĻPūóĄ─╩ŪŻ¼Š®¢|╬’┴„Į±─Ļ╚²╝ŠČ╚Ą─├½└¹┬╩×ķ7.9%Ż¼▒╚╚ź─Ļ═¼Ų┌į÷ķL0.5éĆ░┘Ęų³cŻ¼ĘŪć°ļH£╩ätā¶└¹ØÖät×ķ8.4ā|į¬Ż¼═¼▒╚į÷ķL88%ĪŻ

š¹¾wüĒ┐┤Ż¼Š®¢|╬’┴„└¹ØÖ╦«ŲĮĄ─╔Ž╔²üĒūįā╔ĘĮ├µĄ─žĢ½IŻ¼ę╗╩Ū╬’┴„Į©įOķ_ų¦▀MČ╚ŽÓī”Ę┼ŠÅŻ¼ķ_╩╝ūóųžŠ½╝Ü╗»▀\ĀIŻ©Š®¢|╬’┴„Q2ĘŪ┴„äė┘Y«aęÄ─Ż▌^22─ĻĄūėą╦∙Ž┬ĮĄŻ®Ż╗Č■╩Ūėåå╬öĄ▓╗öÓ╔Ž╔²Ż¼ęÄ─Żą¦æ¬ķ_╩╝░lō]═■┴”ĪŻ╬ęéāŅAėŗŻ¼į┌╚½─Ļ▀\å╬┴┐ūŅĖ▀Ą─╦─╝ŠČ╚Ż¼Š®¢|╬’┴„īóĢ■ėŁüĒÜv╩ĘūŅĖ▀Ą─├½└¹┬╩╦«ŲĮĪŻ

─┐Ū░üĒ┐┤Ż¼Š®¢|╗∙ĄAįO╩®ųØu═Ļ╔Ų-ėåå╬┴┐╔Ž╔²-å╬╬╗ėåå╬│╔▒ŠŽ┬ĮĄĄ─ęÄ─Żą¦æ¬š²į┌ą╬│╔Ż¼▀@ę▓įS╩ŪŠ®¢|ūįĀIĖęė┌Ž┬š{░³Ó]ķTÖæĄ─ĄūÜŌ╦∙į┌ĪŻ

╬ęéāšJ×ķŻ¼į┌Š®¢|╬’┴„śIäš└¹ØÖ╦«ŲĮ┤¾Ę∙╔Ž╔²Ż¼┴Ń╩█śIäš╚į╩▄ĄĮ║Ļė^ę“╦žē║ųŲĄ─┤¾▒│Š░Ž┬Ż¼╬’┴„▀@ēKĄūū∙īóĢ■į┌╬┤üĒ×ķŠ®¢|žĢ½Ię╗Č©Ą─└¹ØÖį÷┴┐Ż¼Č°▓╗į┘╩Ū═Ž║¾═╚Ą─ĮŪ╔½ĪŻ

ūŅ║¾Ż¼╬ęéāį┘üĒ┐┤┐┤╝┤Ģr┼õ╦═░ÕēK▀_▀_Ą─▒Ē¼FŻ¼Į±─ĻQ3▀_▀_Ą─╩š╚ļ×ķ28.67ā|į¬Ż¼═¼▒╚į÷ķL╝s20%Ż¼ĮøĀI╠Øōpė╔╚ź─Ļ═¼Ų┌Ą─3ā|į¬┤¾Ę∙┐sšŁų┴5000╚fį¬Ż¼▒Ē¼F┴┴č█ĪŻ▒M╣▄įōśIäš░ÕēK╩š╚ļš╝▒╚▓╗╦ŃĖ▀Ż¼Ą½▀Ć╩Ūī”Š®¢|śI┐āĄ─▀ģļHĖ─╔ŲėąĘeśOą¦╣¹

ą┬śI䚯║╩š╚ļš╝▒╚ėąąĪĘ∙▒╗äė╠ß╔²

Š®¢|ą┬śIäšĘų▓┐ų„ę¬░³└©Š®¢|«a░lĪ󊮎▓╝░║Ż═ŌśIäšĪŻ▒Š╝ŠČ╚Ż¼Š®¢|ą┬śIäš╩š╚ļõøĄ├38.18ā|į¬Ż¼═¼▒╚£p╔┘24%Ż¼ŽÓ▒╚╔Žę╗╝ŠČ╚═¼▒╚£p╔┘Ą─Ę∙Č╚ėą├„’@┐sšŁĪŻįōśIäš╩š╚ļĄ─│ų└m═¼▒╚£p╔┘Ż¼šf├„«öŪ░╣½╦ŠŠ█Į╣║╦ą─śI䚥─æ┬į╬┤ūāŻ¼ę“┤╦ę▓į┌│ų└m╩š┐sŠ®Ž▓║═ć°ļHśIäšĪŻįōĘų▓┐Ą─╩š╚ļš╝▒╚į┌Q3ėąąĪĘ∙╠ß╔²Ż¼ätų„ę¬╩Ū▒╗äė╠ß╔²ĪŻ

ė»└¹─▄┴”ĘĮ├µŻ¼ą┬śIäšĘų▓┐į┌▒Š╝ŠČ╚ĮøĀI╠Øōp×ķ1.4ā|į¬Ż¼╚ź─Ļ═¼Ų┌ätė»└¹2.76ā|į¬ĪŻ╚ź─Ļ═¼Ų┌ą┬śIäšė»└¹ų„ę¬╩Ū┐┐╠Äų├┘Y«aŻ¼Č°▒Š╝Šø]ėą╠Äų├ą┬śI䚎ÓĻPĄ─┘Y«aŻ¼āH┐┐śIäš▀\ąąČ°│÷¼FąĪĘ∙╠ØōpŻ¼į┌ą┬śIäš▀ģŠē╗»Ą─▒│Š░Ž┬ęÓį┌ŅA┴Žų«ųąĪŻ

03

ąĪĮY┼cš╣═¹Ż║ŅAŲ┌Ž“║├Ż¼Ąū▓┐’@¼F

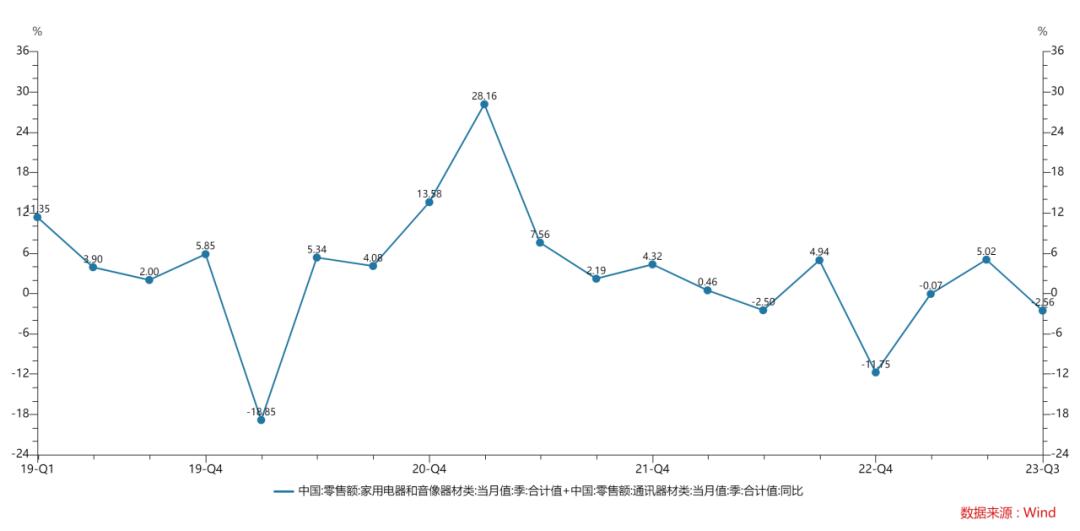

į┌╬ęéāų«Ū░Ą─Š®¢|žöł¾³cįuųąŻ¼ę╗ų▒į┌ÅŖš{Š®¢|ć°├±╝ēļŖ╔╠Ą─ąąśIĄž╬╗Ż¼š²╩Ū╗∙ė┌┤╦ūīŠ®¢|Ą─śI┐āį÷ķL┼cš¹éĆĮøØ·Ą─ų▄Ų┌▓©äėŠ▀ėąę╗Č©Ą─═¼▓ĮąįĪŻ╦∙ęįŻ¼Å─ķLŲ┌┌ģä▌üĒ┐┤Ż¼ĮøØ·Å═╠KŽÓī”┤_Č©Ż¼ė╔┤╦ę▓øQČ©┴╦Š®¢|śI┐āą▐Å═į┌ķLŲ┌ŠSČ╚Š▀ėą▌^Ė▀Ą─┤_Č©ąįĪŻ

«ö╚╗Ż¼śI┐āą▐Å═Ą─╣ØūÓę▓Ģ■╩▄ĄĮąĪų▄Ų┌Ą─ė░ĒæĪŻ╗ž╦▌Š®¢|Į³─ĻüĒĄ─śI┐ā▒Ē¼FŻ¼Q3╩š╚ļČ╝Ģ■│÷¼Fę╗Č©│╠Č╚Ą─Łh▒╚Ž┬ĮĄŻ¼Į±─Ļę▓╩Ū╚ń┤╦ĪŻ▀@ĘN╝Š╣Øąį¼FŽ¾Ą─▒│║¾Ż¼ų„ę¬▀Ć╩ŪQ3ø]ėą┤¾Ą─┘Å╬’╣Ø▒ėėėŻ¼Č°═©│Ż618Īóļp11Č╝Ģ■┤¾Ę∙═Ėų¦Ž¹┘M┴”Ż¼╦∙ęįQ2ĪóQ4Ą─śI┐ā═©│Żę▓Ģ■║├ė┌Q3ĪŻ

Å─ŲĘŅÉ╔ŽüĒ┐┤Ż¼Š®¢|į┌ļŖūė«aŲĘ╝░╝ęė├ļŖŲ„ŅIė“Ą─Įyų╬┴”ņ│╚╗Ż¼Ą½ę▓╩Ūš²ė╔ė┌3CļŖūė║═╝ęļŖĄ─╩š╚ļš╝▒╚▌^ųžŻ¼«öŽ¹┘M┤¾▒PįŌė÷ĮYśŗąįŲŻ▄øĢrŻ¼Š®¢|Ą─Q3śI┐āę▓▓╗├Ō╩▄Ųõ═Ž└█ĪŻŠ®¢|╣▄└Ēīėę▓┐┤ĄĮ┴╦śIäšĮYśŗ╔ŽĄ─å¢Ņ}Ż¼╣╩Č°į┌į┌Į³─ĻüĒĘeśO═Ų▀MśIäšĮYśŗš{š¹ĪŻ

į┘šfŻ¼Š®¢|▒Š╝ŠČ╚1pśIäšųąĄ─3CļŖūė┼c╝ęė├ļŖŲ„Ą─╩š╚ļ═¼▒╚│ųŲĮŻ¼├„’@┼▄┌AŽ¹┘MļŖūė┤¾▒PĪŻšō╝░▒│║¾Ą─“īäėę“╦žŻ¼╩ūŽ╚╩ŪĄ├ęµė┌ķLŲ┌Ą─╣®æ¬µ£Į©įO┼cā×┘|Ę■äšÄ¦üĒĄ─┴╝║├Ž¹┘M¾w“ׯ¼Ųõ┤╬Q3śI┐āę▓į┌ę╗Č©│╠Č╚╔ŽūC├„Š®¢|ęŌį┌═©▀^ča┘NüĒņ┘ŲĮų▄Ų┌▓©äėĄ─æ┬į─┐ś╦│§▓Į▀_│╔ĪŻČ°ŪęŻ¼└¹ØÖ┬╩į┌▒Š╝ŠČ╚Ą─╠ß╔²Ż¼ę▓į┌ų▓Į┤“Ž¹╩ął÷ī”ī”ė┌ča┘Nė░ĒæśI┐āĄ─ō·ænĪŻ

į┌śI┐ā▒Ż│ųĒgąįĄ─═¼ĢrŻ¼ĮĄ▒Šį÷ą¦ę▓╩Ūų·┴”▒Š╝ŠČ╚śI┐ā┤¾│¼╩ął÷ŅAŲ┌Ą─ų„ꬓīäėų«ę╗ĪŻÅ─Į^ī”ųĄüĒ┐┤Ż¼ĮĄ▒Šį÷ą¦Ą─ą¦╣¹į┌ų«Ū░ÄūéĆ╝ŠČ╚ęčĮøų▓Į▒ŲĮ³śOųĄŻ¼▀ģļH▀f£pęčĮø╩«Ęų├„’@ĪŻ

─Ū├┤Ż¼«öŽ┬Ą─ĮĄ▒Šį÷ą¦ųž³cį┌š{ĮYśŗŻ¼ūī┘Mė├ų¦│÷Ė³╝ė║Ž└ĒĪŻŲõųąŻ¼┬─╝sų¦│÷┼cĀIõNų¦│÷į┌▒Š╝ŠČ╚ėąę╗Č©│╠Č╚Ą─į÷╝ėŻ¼Ū░š▀┼c│ų└mĄ─╣®æ¬µ£Į©įOėąĻPŻ¼║¾š▀ät╩Ū▒Ē├„Š®¢|į┌─µų▄Ų┌└’ę└╚╗į┌ĘeśOš╣śIĪŻ

╣└ųĄĘĮ├µŻ¼Š®¢|─┐Ū░Ą─PE-TTMėų╗žĄĮ┴╦12▒Čū¾ėęŻ¼ų«Ū░Ą─╣└ųĄš{š¹ų„ę¬╩ŪŽ¹╗»Ą¶┴╦╩ął÷ī”Q3śI┐āŽÓī”▓╗śĘė^Ą─ŅAŲ┌Ż¼Č°Q3śI┐ā│¼ŅAŲ┌║¾Š®¢|├└╣╔Ą─▒®ØqŻ¼ę▓▒Ē├„┴╦─┐Ū░Š®¢|Ą─śI┐āĄū┼c╣└ųĄĄūęčĮø═¼Ģr’@¼FĪŻ

š╣═¹╬┤üĒŻ¼į┌Ž¹┘M╝Š╣Øąį╗ž┼»┼cĮøØ·Å═╠KĄ─╣▓š±Ž┬Ż¼Š®¢|Q4Ą─śI┐ā┤¾Ė┼┬╩Ģ■│÷¼FČ╠Ų┌ā╚Ą─ÅŖä┼į÷ķLŻ¼▀@ę╗ŅAŲ┌īóī”ė┌─┐Ū░╣└ųĄ╠ß╣®ÅŖų¦ō╬ĪŻį┘═∙║¾┐┤Ż¼ļSų°ĮøØ·▀Mę╗▓Į╗ž┼»Ż¼ć°ļH╔╠┘QŁhŠ││ų└mĖ─╔ŲĄ╚ę╗ŽĄ┴ą└¹║├Ą─│ų└mßīĘ┼Ż¼ū„×ķŽ¹┘MŠ▐Ņ^Ą─Š®¢|ęÓīóę“┤╦Č°╩▄ęµĪŻ

į┘┐┤Č╠Ų┌Ą─═Č┘YÖCĢ■Ż¼«öŠ®¢|Ą─╣└ųĄį┘┤╬╗žĄĮÜv╩ĘĄū▓┐Ż¼═¼ĢrķLŲ┌┼cČ╠Ų┌śI┐āŅAŲ┌ļpļpŽ“║├Ż¼╦∙ęį─┐Ū░═Č┘YŠ®¢|ęč╚╗Š▀éõ┴╦┴╝║├Ą─░▓╚½▀ģļHŻ¼į┌╣└ųĄą▐Å═Ą─“īäėŽ┬Ż¼ų┴╔┘Č╠Ų┌Ą─═Č┘YÖCĢ■╩ŪŽÓī”┤_Č©Ą─ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║